市场资讯及洞察

.jpg)

自GPT点燃人工智能产业浪潮以来,全球资本市场的叙事重心几经转移。从最初的核心算力芯片,到高带宽存储,再到电力与散热基础设施,每一个阶段都有相应的硬件赛道成为市场焦点。而当前,聚光灯正照向一个曾经相对边缘的环节——光通信与光模块。而这轮的炒作也是AI硬件演进至2026年后物理极限倒逼的必然结果。理解这一逻辑,有助于把握当前AI产业链的核心瓶颈所在。

一、算力瓶颈的递进:从“算力荒”到“互联墙”

回顾AI硬件投资的脉络,每一次瓶颈的转移都催生出一批核心受益标的。

2023年:算力荒。 大模型密集发布阶段,最稀缺的资源是算力芯片。英伟达的GPU与掌握CoWoS先进封装产能的台积电,成为产业链的绝对核心。

2024年:内存墙与电力墙。 算力提升后,数据传输速度成为新的制约因素;同时,大规模集群运行带来显著的电力负荷压力。HBM(如SK海力士)和液冷温控(如维谛技术)解决方案因此迎来高速增长。

2025-2026年:互联墙。 这是当前阶段的核心瓶颈。AI算力集群已从万卡级别扩张至十万卡级别,GPU之间的数据交换量呈指数级增长。网络连接一旦拥堵,庞大的算力投资将无法有效释放。如何实现GPU之间的极速互联,便成为光通信产业链成为超级主线的底层逻辑。

二、光模块的核心驱动力:从“按年迭代”到“按月推进”

在超算中心内部,光模块承担着连接GPU的“数据通道”功能。其爆发式增长可归纳为三大核心驱动力:

(一)铜缆的物理极限。 在传统的短距离传输中,铜缆尚可胜任。但在当前800G甚至1.6T的超高传输速率下,铜缆的有效传输距离受到严格限制。在长距高速互联场景中,“光进铜退”已成为不可逆转的技术方向。需要说明的是,在机架内极短距离互联场景下,铜缆方案依然具备成本和低功耗优势,如英伟达GB200 NVL72即采用高速铜缆背板互联方案,铜缆连接数量高达5,184根。不过,随着GPU集群规模的持续扩大,铜缆在高速条件下的传输距离限制日益凸显,光通信方案的重要性正在快速提升。

(二)高速迭代与市场规模跃升。 在传统通信时代,光模块速率从100G提升至400G往往耗时数年。而在AI时代,云厂商直接以订单推动交付节奏。据Lightcounting测算,2026年全球光模块数据通市场规模预计达228亿美元,2026至2030年复合增速约为20%。中金公司指出,2026年全球光模块已进入800G全面普及、1.6T规模商用阶段,头部厂商中际旭创与新易盛已启动1.6T光模块的小批量出货。高端新品订单消化速度较快,叠加硅光方案带来的BOM成本下降,推动相关企业毛利率稳中有升。

(三)硅光子与CPO:技术迭代的下一阶段。 为满足高带宽、低功耗的系统需求,硅光子技术和光电共封装方案正成为产业格局重构的重要方向。银河证券数据显示,2026年800G光模块中硅光方案占比已超过50%,而在1.6T光模块中占比高达70%—80%。传统EML光芯片路线产能集中于海外,受限于磷化铟材料,2026年供给缺口较大,硅光方案成为缓解供应链压力的关键路径。与此同时,中金公司认为CPO已成为推动产业链新一轮升级的核心变量。

三、产业链格局:核心环节的定价权分布

在美股、A股与港股市场中,光通信产业链涉及多个细分环节,掌握核心定价权的公司各有侧重。

(一)美股:底层芯片与关键元器件的供应方

博通(Broadcom -AVGO)。 博通是光模块中DSP(数字信号处理器)芯片的核心供应商之一。高端DSP赛道呈现博通与Marvell双寡头垄断格局,双方凭借深厚的SerDes IP积累和PAM4编解码算法,几乎垄断了头部云厂商的1.6T DSP供应份额。1.6T主流方案中博通200G DSP表现较为突出,其400G DSP已发布上市,技术优势明显。但需注意,DSP先进制程芯片高度依赖台积电先进封装产能,台积电的产能排期直接影响高速光模块的放量节奏。

迈威尔科技(Marvell -MRVL)。 Marvell通过收购Inphi进入DSP市场,是博通在这一领域的主要竞争对手。在1.6T DSP供应格局中,Marvell与博通共同构成双寡头垄断。

Astera Labs(ALAB)。 该公司专注于PCIe Retimer芯片,解决单台服务器内部GPU与CPU之间的数据拥堵问题。其Aries PCIe重定时器产品线已被整合进英伟达Hopper平台,服务于主要美国超大规模数据中心客户。

(二)A股:封装与量产能力的集中地

中际旭创(300308.SZ)。 中际旭创是全球光模块领域的龙头供应商,其核心竞争优势在于新品导入能力和量产良率控制。从产业链动态来看,英伟达、谷歌、微软等全球顶级科技公司均在光通信领域展开积极布局,中际旭创作为核心供应商深度受益于这一趋势。公司800G光模块产品市占率连续两年位居全球第一,硅光技术的渗透率已超过一半。

天孚通信(300394.SZ)。 天孚通信在光器件领域拥有领先的精密封装和集成能力,是全球光器件行业的重要供应商之一。公司1.6T相关光引擎业务持续向好,已实现1.6T光引擎的规模量产。在前沿技术领域,公司前瞻布局CPO配套光器件,储备有高密度多通道FAU、ELS外置光源模组等核心产品,并持续布局硅光等下一代技术路线。

新易盛(300502.SZ)。 新易盛是光模块领域的另一家核心供应商,已具备800G及以上光模块的规模化量产能力,并成功批量交付最新一代1.6T产品。公司正积极推进3.2T、6.4T及12.8T等更高速率产品的研发。

(三)港股和相关企业

鸿腾精密(06088.HK)。 鸿腾精密业务中高速铜缆背板连接方案是机柜内短距离互联的有效路径之一。其增长受益于算力集群内部互联需求,但在光通信核心产品领域布局相对有限,与A股光模块龙头公司的主体业务存在差异。

长光华芯、索尔思光电等。 在EML光芯片领域,国内光芯片企业正在加速突围。长光华芯、索尔思光电具备IDM能力,正快速推进高端EML的送样与量产,成为填补海外供给缺口的重要力量。

四、展望:光通信之后的市场焦点

当光模块环节的认知趋于成熟,AI硬件演进的下一阶段或将引领资本市场的新一轮方向

端侧推理芯片:大模型推理请求若全部依赖云端处理,网络延迟与电力成本将面临较大压力。推进AI向终端迁移、实现本地推理已成为产业共识。端侧推理芯片有望迎来规模化落地的关键窗口期。

先进封装基板: 当前AI芯片封装面积不断扩大、功能复杂度持续提升,已逐步逼近有机基板的物理极限。玻璃基板具备低热膨胀系数、高平整度、低翘曲、高密度布线等优势,有望成为先进封装的下一个关键材料,延续封装密度和集成规模的进一步提升。从技术进展看,英特尔于2026年CES发布了首款采用玻璃核心基板进行量产的Xeon 6+处理器,苹果也已开始测试先进玻璃基板用于AI服务器芯片。台积电正加速推进玻璃基板与FOPLP融合方案,并计划于2026年建成迷你产线。

具身智能硬件: 大模型若缺乏物理交互能力,将无法完全作用于物理世界。当AI开始尝试与环境发生交互时,高精度六维力矩传感器、无框力矩电机、行星滚柱丝杠等机器人核心零部件也将随之迎来大规模资本涌入的重要拐点。

结语

从算力芯片到存储,从散热到互联,AI硬件瓶颈的每一次转移都带来新的投资主线。光通信与光模块作为当前“互联墙”环节的核心受益领域,其产业景气仍处于上行通道。中长期来看,端侧推理、先进封装与具身智能硬件亦是值得关注的方向。

热门话题

4月19号,中国上海车展,特斯拉展位发生了一件事情:一位女车主,穿着印有“刹车失灵”的T恤,踩在特斯拉的车顶上维权。很有意思的是,特斯拉的展位随后增加了19名安保人员,感觉远比车模还要多。不知道大家是去看车展,还是车模,或者是看安保人员。据说这位女车主还不停的拿喇叭喊特斯拉刹车失灵,行为比较过激。最后这位女士被保安带走,人民日报对这件事情也发了一个微博,最终的处理方案是民警将张某和李某带走了,因为扰乱公共治安秩序,就做出了行政拘留5日。

特斯拉当时是怎么处理这一起公关危机呢?其高管回应:对不合理诉求不妥协。该热搜已经有至少2亿次点击,引起了消费者和舆论界广泛关注。新华社也参与进来,发表评论文章《“车顶维权”成热点,是谁让谁不“体面”?》,及文章《谁给了特斯拉“不妥协”的底气》。其副总裁中国区高管陶琳受采访表示,任何新产品的发展都有一个过程。好了,那么对于能够威胁到生命安全的产品,这个过程的衡量标准在哪里?针对特斯拉的投诉和安全隐患问题,全球都发生过。包括马斯克本人也承认,特斯拉新产品新车型可能不太完美。对于电动车领域的几家公司,特斯拉,蔚来汽车等,都是比较新的企业。他们在抢滩登陆新的市场的时候,依旧是速度和质量齐头并进。我们也问过澳洲的奔驰宝马等老牌车行的负责人,为什么传统的欧洲老牌车企,不推出自动驾驶或者电动车呢?结果回答是,他们在部分车型已经有所应用,但是,在没有100%的安全把握之前,他们不会推广新技术。哪怕在电动车领域他们短期落后,也不会把99.9%安全的产品推出,一定要做到在现有技术水平下符合所有安全标准,并确保不会出现一起因系统问题导致的事故。因为对于老牌车企,客户和媒体对他们的错误率是0容忍。但是,对于新的车企,能够买下欧洲和日本大部分车企市值的特斯拉这类公司,媒体和消费者已经给了足够的容忍度,允许他们这些新企业犯错。但我认为,消费者对于特斯拉的容忍或包容,并不能作为其认为其公司“傲慢”的依据。特斯拉离不开中国市场,2020年其1/3的销量是在中国完成的。而其产品缺陷问题也导致去年3月在华3183量汽车召回。但是近一年,特斯拉因为刹车问题导致的事故,已经十余起。这里还不排除有一些没有上报或者刹车有问题但没有出事故的案例。因此,特斯拉刹车问题,是值得消费者考虑的。此为,中国军方禁止特斯拉汽车进入军事领域,因为其存在潜在的隐私后门等。今年2月,中国五部门约谈特斯拉,希望其遵守中国法律,维护公共安全。此次特斯拉高管的回应,说是对不合理的诉求不妥协,在中国消费者面前引发了非常大的反响。该女士申诉说特斯拉刹车失灵,导致一家四口发生车祸。而由于刹车失灵,后期警察调查事故现场,才无法根据车痕判断出驾驶者是否有踩刹车。就像我们用电脑,突然电脑word死机了,重启了一下,打字的内容都消失了。这个时候老板过来了,说你刚刚没有工作。这个时候谁都会觉得喊冤。刚刚由于电脑系统问题,文件没有保存,丢失了。但是无法找回,也没有证据证明刚刚你打字了。所以,对于特斯拉车主,反应踩不动刹车,这个在传统车企之前是没有出现过的。但是这一年,多为车主反映同样的问题,应该引起我们的注意。这些都是有根据可查的。从2020年至今,特斯拉在中国发生的可以追溯到的失控事件高达10余起,包括脚踩刹车之后,汽车仍然在自行加速行驶。虽然我们不主张也不提倡爬上人家车顶,这肯定是不对的。但是这个现象会引发更深入的讨论,不排除部分原来想要买特斯拉车潜在车主通过这件事情更深入的去考量特斯拉潜在的风险问题,会导致它可能在中国大陆的地区销量下滑,因此短期内特斯拉的股价可能会呈现负面的影响。做空特斯拉的操作可以在GO Markets平台实现。

图形分析

特斯拉:公司基本面出现短期利空,受此影响股价于20日下跌至700美金,从短期高点775美金回调10%。如果特斯拉股票价格突破775美金失败,则可以顺势做空,止损设置在800美金,止盈设置在700美金下方。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

最近有关马云和蚂蚁金服的新闻似乎再次进入大家视线,蚂蚁金服再次被监管当局约谈整改,让很多人觉得蚂蚁是不是要不行了?今天给大家简单说说这背后的意义。首先在当年蚂蚁出事被临时叫停上市之后,我已经给大家分析过,其实马云早已退出阿里的职位以及控制权,但是依然掌握着蚂蚁金服的控制权。因此就算蚂蚁出事,阿里也不会有大的分拆。而从上周末传出来的有关蚂蚁金服和监管部门商谈整改方案,以及随后传出有关蚂蚁可能需要和阿里以及马云做清晰切割的传闻,都证实了一点:蚂蚁上市还有戏。

大家可能觉得都被约谈这么多次,怎么还能上市?在之前我好几次分析里已经明确说到,蚂蚁未来如果还想上市,那马云就必须交出控制权。交出控制权有多种办法,除了简单的退休以外,还可以置换股权。对于这类互联网企业,大部分管理层控制公司的方式都是用AB股形式,或者叫管理层或者合伙人股份形式,也就是通过发行某种特殊股份,这种股份也许在财务上只享受1:1的权利,但是在公司投票权上,可以达到1:10甚至1:100票的高比例。这样一来就可以让创始人或者管理层通过持有很少量的股份就达到大股东的比例从而控制公司运行。所以除了退休以外另一种形式就是把这类管理层或者合伙人股份和普通流通股兑换,这样在财务上没有区别,但是就基本失去了投票权上的控制。当然,我猜测,监管部门要的是清晰完整的切割,不仅仅是股份置换。因此这次如果整改方案出台,其实就是意味着和阿里以及马云的切割的完成,其背后也意味着蚂蚁重新上市的道路已经被理清。大家不要觉得蚂蚁可能会步万达的后尘。蚂蚁和万达有很多不同,万达只是房地产企业,毫无国际竞争力,也没有特色,而蚂蚁金服是少数拿得出手的互联网科技企业,是中国未来和欧美竞争的主要标杆企业之一,因此是不会被拆掉破产的,只是换人而已。

再说说华为进军电动车。大家知道华为在上周末高调宣布其极狐阿尔法系统,虽然没有直接制造汽车而是通过代工厂生产,但是整个控制系统和人工智能自动驾驶系统是华为研发的。这也是继小米宣布进军电动车后中国另一家科技企业进军到电动车领域。那为什么会有这么多科技企业开始进入电动车?简单的说有两点:1.有钱赚,2. 符合国家政策。大家都知道一般来说汽车制造业代表了一个国家的综合国力以及这个国家的制造业研发水平。之前日本和韩国在经济发展之后其汽车品牌也逐渐得到世界认可。但是中国虽然目前的经济总量已经世界第二,但是依然没有一个世界认可并且销量很大的传统汽车品牌。加上传统汽车领域技术壁垒以及竞争激烈,目前再杀进去的时间和成本将会很高。但是由于世界各国已经宣布都会在10-30年时间里停止销售汽油和柴油车,未来将会只有电动车。因此电动车,就成为了目前各个传统汽车厂需要重新开始研发进军的领域。因此与其和传统汽车品牌竞争这剩下的10-30年,倒不如研发下一代汽车,赢在未来。

因此在电动车领域获得领先,目前就是中国的国家战略之一。与之配套的各项政策,也成为了各大企业争相参与的原因。中国目前汽车销量每年世界第一,未来如果也变成电动车销量,那这每年上万亿的市场,注定将会吸引到所有有能力参与的企业来分一杯羹。目前连美国的苹果和谷歌都已经进入了电动车领域,相信不久后几乎全部的互联网企业都会直接或间接参与到电动车这个未来巨大的空白行业中,有的也许只是利用噱头炒作股价,有的可能是全力参与。

图形分析

黄金现货:在下跌半年之后,黄金目前接近到了重新反转上涨的价格附近。大家可以从日线图里看到,黄金距离分界点1800价格只有不到30美元,或者不到2%的距离,一旦重回1800以上,那黄金重新上涨的几率会大大增加。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

上周末比特币价格瞬间下跌9000美金,本月在美国上市的加密货币交易所Coinbase的CEO卖出2.9亿美元,是因为这个原因么?

4月18日上午,比特币价格一小时内迅速下跌超过8000多美金。中午吃个饭的时间,俩月工资没了。这就是币圈一日人间一年。数字货币是我们现在和未来都无法规避的一个话题,也是科技发展的一个选择方向。那么为什么这一次价格下跌这么快且幅度这么大呢?我认为有四点原因:1. Coinbase上周上市,是个利好消息。但是管理层基本全额套现。CEO套现2.9亿美金,内部员工共卖出49亿美金。这个数值基本上相当于一些中小上市公司的规模了。为什么管理层急于卖出自己公司的股票呢?很明显,就是大家认为目前公司的股价过高,未来上涨空间有限。因此,数字货币短期迎来第一个利空。2. 美国财政部将调查比特币等加密货币洗钱的事情。加密货币可以匿名购买。也可以匿名转让。因此,不受国家和地域限制的数字货币,自然成为洗钱利器。同时,美元地位再次受到威胁。美国耶伦将继续推进数字货币的监管升级。3. 周末,土耳其和印度政府对数字货币打压,不认可其合法性。对于很多货币不稳定的国家来说,比特币的可信程度优于本国法币。因此居民会卖出本币,持有可以国际流通的比特币。对国家金融体系产生很大压力。4. 中国数字人民币的推出是时间问题,其可以离线交易,交易速度更快,成本更低。周末中国再次表态对于数字人民币的认可,并持续调研其可行性。相信其他国家也会跟进,最终对于没有监管自由流通的数字货币例如比特币会是利空。

当然,从中长期来看,数字货币有着一定的使用对象。相比于传统纸币,也有着一定的优越性。但是短期利多出尽的情况下,我们可以选择做空数字货币。或者买入芯片类公司股票,例如英伟达,英特尔。形成看空数字货币,看多区块链的组合投资。

图形分析

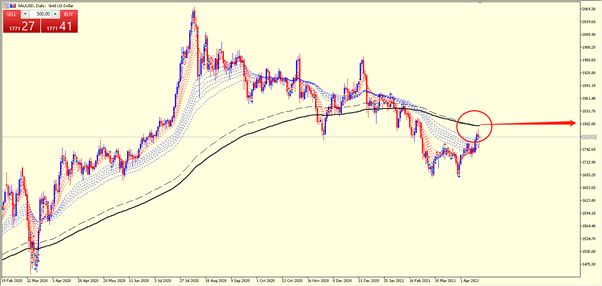

黄金(XAUUSD):黄金价格在1680美金附近形成强支撑,“W"底部形成后向上突破。第一个阻力是前期低点1775美金附近。如果周一能够站在1775美金上方,将可能继续上冲1800美金。而下一个阻力则是1850美金。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418[caption id="attachment_265773" align="alignnone" width="900"]

1[/caption]

Last week marked a significant milestone for NIO when it produced its 100,000 th electric vehicle. The latest development also caught the eye of Tesla CEO Elon Musk, to which he responded: ''Congrats to NIO. That is a tough milestone.'' On Thursday, NIO officially confirmed its partnership with Sinopec – taking a major step forward in the company’s future.

Rumours about a potential partnership between the two companies first emerged back in February, when Sinopec Chairman Zhang Yuzhuo visited NIO’s battery swap station. About Sinopec Sinopec is the largest supplier of refined oil products and petrochemicals as well as the second-largest oil and gas producer in China. It was founded on 25 th February 2000 in Beijing, China and has over 240,000 employees globally.

The company has more than 30,000 gas stations – second highest in the world. The partnership NIO’s statement on the partnership: ''The partnership between Sinopec and NIO is an important milestone for further developing China's smart EV industry, a concrete measure to help achieve peak carbon emissions and achieve carbon neutrality, a key step in developing global, green, and innovative transportation initiatives and innovations.'' Following the announcement, NIO and Sinopec also unveiled the NIO Power Swap Station 2.0 at Sinopec's Chaoying Station in Beijing, China. The share price of NIO has taken a hit in recent months after reaching record highs back in February when it climbed above $60 per share.

It was down by around 5% on Thursday following the announcement, trading at around $34 per share. Worth noting that it was trading at $3.20 per share same time last year, a 995% increase at the current share price. NIO Source: TradingView You can trade NIO (NIO) and many other stocks from the ASX, NYSE, and the NASDAQ with GO Markets as a Share CFD.

Click here for more information. Trading Derivatives carries a high level of risk.

市场回顾

- 上证指数继续调整

- Coinbase完成上市

- 澳洲失业率好于预期

- 丹麦停止阿斯利康疫苗

热门话题

澳股周四是继续冲高,矿业版块成为上涨标兵。多元矿商IGO上涨之后股价来到趋势阻力价位。因为看好大宗商品后市,所以IGO在我看来有机会冲破阻力挑战8块大关。澳洲镍矿厂商NIC同样涨幅喜人,因为认为新能源风口远未结束,所以镍矿仍然存在广阔空间,但是对于拥有中资背景的NIC而言,在我个人看来其潜在风险忧虑可能是来自于政治方面。另外两家矿商表现同样优秀,之一是我们在22块上车的OZL,之二为在45块买入的BHP。截至目前为止,对于矿业版块看好的观点依旧维持不变。

在飘红身影当中,煤炭厂商WHC不幸领跌昨日大盘,之前广播当中曾有过两次对于WHC的观点分享,时至今日我个人维持第二次之时的中性判断,在把握性没有足够情况之下,对于WHC我个人会选择作壁上观。在飘红个股当中另外一位与大家交流的是支付二弟Z1P,支付板块当中 Z1P依靠更大的上下波幅而让自己在与大哥APT的对比当中,看起来更像是一位风一般的男子。从目前图形来看,上方10块与下方8块会是Z1P的阻力与支撑价位所在。在怀疑与质疑的声音当中,ASX200已然站上7000大关,而关于这点我想说的是之前在朋友圈发过,之后又在社交媒体上再发一次的话,大的行情往往都是在质疑与看空的声音之下到来,在如今这样一个信息爆炸噪音满屏的时代,适时做减法与主动排除噪音的重要性不言自明。在上周的广播当中我有讲说,对于过去12个月的个人表现是自我满意的,而对于第一季度的表现,自认有做到更为出色。做为一位以投资观点逻辑做为核心能力的,三十啷当岁的分析员,即使在业务方面可以做到夫唯不争,故天下莫能与之争,但还是认为自己是有价值的,而在过去的时间,前后有6位朋友讲说,原本心里没底的事情在我们进行过交流沟通之后,内心大石终于落地,我感谢您的认可与支持。

今天与大家照例分享一下两则消息,第一个想要与大家讨论的是昨天刚刚公布出的澳洲就业数据。从数据来看澳洲就业市场恢复快速,似乎已经回到去年疫情之前水平。但对于熟悉我的朋友可能会知道,从我个人角度来看,数据仅仅是数据而已,其信息所展现出来的事实可能也只是事情的一部分而非全部。这里说两个我自己身边的事情,一个是近期几个朋友相继改换门厅,这样发生在我身边的故事向我传递出的信息是,现在可能真的是有很多公司在进行招聘。而另外一个事情则是,我运营实体零售店面的朋友却是感到生意难做,即便现在多数公司都已让员工回到公司上班。而对于这点,几位朋友的推测是与Jobkeeper政策刚刚结束有关。而当两个消息结合来看,我个人可以得出的最直接结论是,澳洲经济现在可能依旧敏感脆弱,即便个别经济指标在数字之上显现复原架势,但却可能是色厉内荏。而2022年也就是明年又会大选之年,因此即便现在浮现出对于澳洲房市担心的声音,但莫里森政府可能也将不会贸然打压房市与收紧经济刺激措施。

第二则数据则是本周所公布出的美国新一期通货膨胀数据,而在这则简单的数字背后,这份略超预期的3月数据其更大意义是通货膨胀的抬头之势。自去年四季度开始我个人已有介绍,不论是大宗商品原材料的价格上涨,还是石油天然气等能源价格的提升,还有人工与物流成本的提价,通货膨胀会是大概率事件。而在这则较为温和的3月份数据之后,接下来4月与5月的数据将会更加有趣。此时此刻,可能有朋友又一次按耐不住说道,Allen你说了那么多,对我的投资又会有什么作用与启迪呢?那当然是有的,让朋友们不虚此行从来都是我个人的发言宗旨。第一则报道的讯息会是澳洲可能会继续维持宽松环境,而我们的房市与股市会受益。而第二则消息的讯息是,在一个通货膨胀抬头的宏观环境之下能源与矿业股可以是我们的投资主线。

讲到A2近期确实不断有小伙伴前来询问,今天与大家简单交流讨论一下。从2015年开始直到2020,澳洲股市当中最大的造富神话发生在奶粉股身上,而其最大的原因一个是中国中产阶级的崛起,原因之二是中国在2016年二胎政策的全面开放。在巨大人口红利之下,在历经多年高速发展之后,从中国近年的出生人口数据来看,二胎政策作用有限,因此A2成长属性变弱,那是不是A2就不值得购买了呢?A2是澳大利亚乳业龙头,拥有完整产业链,品牌价值高与市场占有率不错,这是A2的基本盘。因此即便A2成长属性可能不比从前,但其价值属性不应被一概抹杀。对于认可A2的朋友们来说,不妨考虑一下5-8块的购买区间。

图形分析

今天与大家分享的主角是美元指数DXY:自3月31日公司直播当日美元指数在93.4左右见顶之后,目前DXY已然跌破92,而截止到目前为止中长期看跌美元观点不变。从图形走势来看,美元指数下方的支撑是在91附近,而如果跌破之前低点89.6其下一目标价格将会是88。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

JPMorgan and Goldman Sachs reported their Q1 earnings before the opening bell on Wednesday – both beating analysts' forecasts. JP Morgan & Co JPMorgan reported a total revenue of $32.3 billion (up by 14.3% year-on-year) in Q1, above analysts' forecast of $30.52 billion. Earnings per share were reported at $4.50 vs. $3.05 estimate.

Jamie Dimon, Chairman and CEO, commented on Q1 results: ''JPMorgan Chase earned $14.3 billion in net income reflecting strong underlying performance across our businesses, partially driven by a rapidly improving economy. These results include a benefit from credit reserve releases of $5.2 billion that we do not consider core or recurring profits. We believe our credit reserves of $26 billion are appropriate and prudent, all things considered.'' ''With all of the stimulus spending, potential infrastructure spending, continued Quantitative Easing, strong consumer and business balance sheets and euphoria around the potential end of the pandemic, we believe that the economy has the potential to have extremely robust, multi-year growth.

This growth can benefit all Americans, particularly those who suffered the most during this pandemic. If all of the government programs are spent wisely and efficiently, focusing on actual outcomes, the benefits will be more widely shared, economic growth will be more sustainable and future problems, like inflation and too much debt, will be reduced.'' Shares of JPMorgan were down by around 1.19% in pre-market on Wednesday following the latest earnings numbers, trading at around $152.23. The share price is up by around 22% year-to-date.

JPMorgan Chase & Co Source: TradingView Goldman Sachs Goldman Sachs also reported strong numbers with revenue of $17.7 billion (up by 102.5% year-on-year) in Q1, way higher than analysts' estimate of $12.6 billion. Earnings per share at $18.60, above the forecast of $10.22 per share. ''We have been working hard alongside our clients in preparation for a world beyond the pandemic and a more stable economic environment,'' Goldman Sachs CEO, David Solomon said in the earnings release. ''Our businesses remain very well positioned to help our clients reposition for the recovery, and that strength is reflected in the record revenues and earnings achieved this quarter.'' Goldman Sachs The share price of Goldman Sachs trading higher after the Q1 results, up by around 4% at $343 per share. The stock is up by 30% year-to-date.

Source: TradingView You can trade JPMorgan Chase & Co (JPM), Goldman Sachs (GS) and many other stocks from the NYSE, NASDAQ and the ASX with GO Markets as a Share CFD. Click here for more information. Trading Derivatives carries a high level of risk.