市场资讯及洞察

.jpg)

自GPT点燃人工智能产业浪潮以来,全球资本市场的叙事重心几经转移。从最初的核心算力芯片,到高带宽存储,再到电力与散热基础设施,每一个阶段都有相应的硬件赛道成为市场焦点。而当前,聚光灯正照向一个曾经相对边缘的环节——光通信与光模块。而这轮的炒作也是AI硬件演进至2026年后物理极限倒逼的必然结果。理解这一逻辑,有助于把握当前AI产业链的核心瓶颈所在。

一、算力瓶颈的递进:从“算力荒”到“互联墙”

回顾AI硬件投资的脉络,每一次瓶颈的转移都催生出一批核心受益标的。

2023年:算力荒。 大模型密集发布阶段,最稀缺的资源是算力芯片。英伟达的GPU与掌握CoWoS先进封装产能的台积电,成为产业链的绝对核心。

2024年:内存墙与电力墙。 算力提升后,数据传输速度成为新的制约因素;同时,大规模集群运行带来显著的电力负荷压力。HBM(如SK海力士)和液冷温控(如维谛技术)解决方案因此迎来高速增长。

2025-2026年:互联墙。 这是当前阶段的核心瓶颈。AI算力集群已从万卡级别扩张至十万卡级别,GPU之间的数据交换量呈指数级增长。网络连接一旦拥堵,庞大的算力投资将无法有效释放。如何实现GPU之间的极速互联,便成为光通信产业链成为超级主线的底层逻辑。

二、光模块的核心驱动力:从“按年迭代”到“按月推进”

在超算中心内部,光模块承担着连接GPU的“数据通道”功能。其爆发式增长可归纳为三大核心驱动力:

(一)铜缆的物理极限。 在传统的短距离传输中,铜缆尚可胜任。但在当前800G甚至1.6T的超高传输速率下,铜缆的有效传输距离受到严格限制。在长距高速互联场景中,“光进铜退”已成为不可逆转的技术方向。需要说明的是,在机架内极短距离互联场景下,铜缆方案依然具备成本和低功耗优势,如英伟达GB200 NVL72即采用高速铜缆背板互联方案,铜缆连接数量高达5,184根。不过,随着GPU集群规模的持续扩大,铜缆在高速条件下的传输距离限制日益凸显,光通信方案的重要性正在快速提升。

(二)高速迭代与市场规模跃升。 在传统通信时代,光模块速率从100G提升至400G往往耗时数年。而在AI时代,云厂商直接以订单推动交付节奏。据Lightcounting测算,2026年全球光模块数据通市场规模预计达228亿美元,2026至2030年复合增速约为20%。中金公司指出,2026年全球光模块已进入800G全面普及、1.6T规模商用阶段,头部厂商中际旭创与新易盛已启动1.6T光模块的小批量出货。高端新品订单消化速度较快,叠加硅光方案带来的BOM成本下降,推动相关企业毛利率稳中有升。

(三)硅光子与CPO:技术迭代的下一阶段。 为满足高带宽、低功耗的系统需求,硅光子技术和光电共封装方案正成为产业格局重构的重要方向。银河证券数据显示,2026年800G光模块中硅光方案占比已超过50%,而在1.6T光模块中占比高达70%—80%。传统EML光芯片路线产能集中于海外,受限于磷化铟材料,2026年供给缺口较大,硅光方案成为缓解供应链压力的关键路径。与此同时,中金公司认为CPO已成为推动产业链新一轮升级的核心变量。

三、产业链格局:核心环节的定价权分布

在美股、A股与港股市场中,光通信产业链涉及多个细分环节,掌握核心定价权的公司各有侧重。

(一)美股:底层芯片与关键元器件的供应方

博通(Broadcom -AVGO)。 博通是光模块中DSP(数字信号处理器)芯片的核心供应商之一。高端DSP赛道呈现博通与Marvell双寡头垄断格局,双方凭借深厚的SerDes IP积累和PAM4编解码算法,几乎垄断了头部云厂商的1.6T DSP供应份额。1.6T主流方案中博通200G DSP表现较为突出,其400G DSP已发布上市,技术优势明显。但需注意,DSP先进制程芯片高度依赖台积电先进封装产能,台积电的产能排期直接影响高速光模块的放量节奏。

迈威尔科技(Marvell -MRVL)。 Marvell通过收购Inphi进入DSP市场,是博通在这一领域的主要竞争对手。在1.6T DSP供应格局中,Marvell与博通共同构成双寡头垄断。

Astera Labs(ALAB)。 该公司专注于PCIe Retimer芯片,解决单台服务器内部GPU与CPU之间的数据拥堵问题。其Aries PCIe重定时器产品线已被整合进英伟达Hopper平台,服务于主要美国超大规模数据中心客户。

(二)A股:封装与量产能力的集中地

中际旭创(300308.SZ)。 中际旭创是全球光模块领域的龙头供应商,其核心竞争优势在于新品导入能力和量产良率控制。从产业链动态来看,英伟达、谷歌、微软等全球顶级科技公司均在光通信领域展开积极布局,中际旭创作为核心供应商深度受益于这一趋势。公司800G光模块产品市占率连续两年位居全球第一,硅光技术的渗透率已超过一半。

天孚通信(300394.SZ)。 天孚通信在光器件领域拥有领先的精密封装和集成能力,是全球光器件行业的重要供应商之一。公司1.6T相关光引擎业务持续向好,已实现1.6T光引擎的规模量产。在前沿技术领域,公司前瞻布局CPO配套光器件,储备有高密度多通道FAU、ELS外置光源模组等核心产品,并持续布局硅光等下一代技术路线。

新易盛(300502.SZ)。 新易盛是光模块领域的另一家核心供应商,已具备800G及以上光模块的规模化量产能力,并成功批量交付最新一代1.6T产品。公司正积极推进3.2T、6.4T及12.8T等更高速率产品的研发。

(三)港股和相关企业

鸿腾精密(06088.HK)。 鸿腾精密业务中高速铜缆背板连接方案是机柜内短距离互联的有效路径之一。其增长受益于算力集群内部互联需求,但在光通信核心产品领域布局相对有限,与A股光模块龙头公司的主体业务存在差异。

长光华芯、索尔思光电等。 在EML光芯片领域,国内光芯片企业正在加速突围。长光华芯、索尔思光电具备IDM能力,正快速推进高端EML的送样与量产,成为填补海外供给缺口的重要力量。

四、展望:光通信之后的市场焦点

当光模块环节的认知趋于成熟,AI硬件演进的下一阶段或将引领资本市场的新一轮方向

端侧推理芯片:大模型推理请求若全部依赖云端处理,网络延迟与电力成本将面临较大压力。推进AI向终端迁移、实现本地推理已成为产业共识。端侧推理芯片有望迎来规模化落地的关键窗口期。

先进封装基板: 当前AI芯片封装面积不断扩大、功能复杂度持续提升,已逐步逼近有机基板的物理极限。玻璃基板具备低热膨胀系数、高平整度、低翘曲、高密度布线等优势,有望成为先进封装的下一个关键材料,延续封装密度和集成规模的进一步提升。从技术进展看,英特尔于2026年CES发布了首款采用玻璃核心基板进行量产的Xeon 6+处理器,苹果也已开始测试先进玻璃基板用于AI服务器芯片。台积电正加速推进玻璃基板与FOPLP融合方案,并计划于2026年建成迷你产线。

具身智能硬件: 大模型若缺乏物理交互能力,将无法完全作用于物理世界。当AI开始尝试与环境发生交互时,高精度六维力矩传感器、无框力矩电机、行星滚柱丝杠等机器人核心零部件也将随之迎来大规模资本涌入的重要拐点。

结语

从算力芯片到存储,从散热到互联,AI硬件瓶颈的每一次转移都带来新的投资主线。光通信与光模块作为当前“互联墙”环节的核心受益领域,其产业景气仍处于上行通道。中长期来看,端侧推理、先进封装与具身智能硬件亦是值得关注的方向。

Intel, the US technology giant reported its Q1 earnings after the closing bell on Thursday. The company reported revenue of $18.57 billion, above analyst forecast of $17.90 billion. Earnings per share were at $1.39, also beating analyst expectations of $1.15 per share.

Intel’s data-centre group revenue fell by over 20% year-over-year to $5.56 billion, below analyst forecast of $5.89 billion. ''Intel delivered strong first-quarter results driven by exceptional demand for our leadership products and outstanding execution by our team. The response to our new IDM 2.0 strategy has been extraordinary, our product roadmap is gaining momentum, and we’re rapidly progressing our plans with a re-invigorated focus on innovation and execution,'' said Pat Gelsinger, Intel CEO. ''This is a pivotal year for Intel. We are setting our strategic foundation and investing to accelerate our trajectory and capitalize on the explosive growth in semiconductors that power our increasingly digital world.'' Despite the earnings beat, the share price of Intel was trading lower in post-market – down by 2.51%.

The stock is up by 25% year-to-date after ending the trading day on Thursday at $62.57 per share. Intel Source: TradingView Intel is the world's largest semiconductor chip maker by revenue. The company is headquartered in California, US and has over 110,000 employees worldwide.

It supplies microprocessors for computer manufacturers such as Dell and HP. You can trade Intel (INTC) and many other stocks from the NYSE, NASDAQ and the ASX with GO Markets as a Share CFD. Click here for more information.

Trading Derivatives carries a high level of risk.

市场回顾

- 澳洲股市轻微下跌,银行矿产上涨,但是受到印度疫情扩散担忧,旅游板块下跌。

- 中国A股下跌1%。

- 美股基本不变。欧洲轻微下跌。

- 澳元强劲,逼近到和美元0.78价格。

- 比特币周末一度大跌,但是周一反弹10%。回到53000美元附近。

- 石油下跌2%。黄金不变,继续在1780附近。

热门话题

大家最近都知道印度的疫情非常严重,不但每天有超过30万人感染,而且医疗系统已经奔溃,氧气供应也非常紧张,并且由于殡仪馆超负荷运行,大量去世的人们只能在空地上火化,我看到很多空地上隔得非常近有很多去世的人都被火化,这照片让人感觉是人间地狱。虽然我们知道目前印度的疫情和之前没有限制大规模宗教活动有直接联系,但是毕竟这么多人去世,让所有人都心里很难过。

也许很多生活在澳洲的人们在读到印度疫情的新闻时还不会觉得危险离自己很近,因为毕竟印度和澳洲距离10个小时的飞行时间,并没有接壤。但是我不得不告诉大家,印度目前的疫情将会给全世界经济的恢复带来巨大影响。印度虽然不是主要的制造业出口国,只是粮食,棉花和纺织品主要出口国,但是由于印度疫情太严重,以及当地产生的变种病毒,将很有可能在多个国家蔓延。而对于全球经济恢复来说一个关键因素就是全球人口的流动。尤其是对于澳洲这样依赖移民,留学生和国际游客的国家来说,印度疫情泛滥就会导致各国对于国际游客的态度会更加谨慎,对于澳洲来说重新开放留学生,国际游客以及移民的时间表将会再次推迟。而本来将会受益于这类人群的行业也将会推迟恢复。原本西方主要国家的疫苗注射时间表都计划在2021年10月完成70%的人口注射,并在12月圣诞节之前完成有限的旅游互通。现在这样一来,时间表将会再次被推迟。这就是为什么周一旅游板块出现大跌的原因。

所以,印度虽然距离澳洲很远,但是印度的疫情,也将会最终影响到澳洲开放边境的时间,从而进一步影响到旅游教育以及第三产业的恢复。再来说一下最近创下10年新高的铜价。我们都知道铁矿石价格从疫情在中国得到控制以来就不断上涨。但是这铜的价格最近再次创下过去10年的最高价,为什么这铜也会创下10年新高呢?难道说现在铜也没人生产了么?当然不是。我们知道世界上主要的铜生产国是智利,巴西,阿根廷以及澳洲。南美疫情长期难以得到控制是一个方面的原因,但是更多的原因则是因为相比于铁矿石主要是用在大规模基建上,换句话说就是制造业和建筑业上。但是铜的用途就非常多,从基本的建筑铜管,到电脑和电线,再到机器零部件以及芯片以及装饰物品,可以说铜是全世界几乎所有行业都需要的产品。而过去一年,由于疫情的原因,不仅仅是一方面各国由于恢复经济的需要而开始大规模基建,而很多高科技企业也得益于在家办公需求量暴增从而需要大量的器材零部件。大家都知道最近在澳洲买车的价格高了很多,这除了是物流成本提高以外,也由于半导体以及部分铜部件的缺货导致的停产或减产。因此相比于其他工业原材料,铜由于其用途广泛,所以需求量更加平均。一旦原产国无法提高产量,那国际铜价就很容易突然上涨。

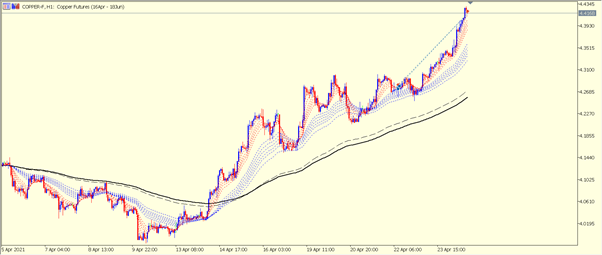

图形分析

铜期货价格走势:从4月13日开始,铜价就开始了起飞模式,从4美元附近直接飙升到了目前的4.5美元附近。虽然我们知道如此快速的上涨之后可能会有一波回调。但是从长期走势来看,铜价很有可能会和铁矿石一样在未来很长一段时间都保持强劲走势。为啥?因为1.全世界纸币泛滥,因此物价普遍会上涨,包括大宗商品。2.欧美控制住疫情之后和中国一样,都会大规模开始搞基建来拉动就业,所以硬刚需不变。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

周末从ABC news和CNN报道的印度covid-19现场情况来看,情况非常糟糕。印度一天报告了接近35万新增病例,创出世界纪录。印度此次死亡人数也大幅上升,24小时内死亡人数接近3000人。而第二波的反扑往往比第一波更强,因为有变异的疫情充满不确定性。对于大部分的新兴经济体,很难有充足的客观条件保证疫情的合理管控。首先政府方面未必能够公开公平的及时对疫情做出反馈和跟进,并通过有效可接受的行政手段管控疫情,进行合理分割和隔离,并对疫苗进行推广,其次,居民整体对于疫情防御的心理预期不强,并没有完全做好科普。部分群众依旧游行,不戴口罩或密集进行商业活动。

对经济的影响很明显。国际资金将继续从这些国家撤出。相比于目前印度等新经济体国家较高的不确定性,传统发达国家,例如欧美澳在疫情后期表现更加稳定。政府和央行能够合理根据态势演变有效疏导和预防潜在的风险,包括卫生风险和金融风险等。在可预见的未来,新兴国家的货币贬值预期依旧还在。欧元、英镑、美元、澳元等传统发达国家货币对相比于新兴国家大概率继续升值。股市方面,疫情反扑对日本股市产生负面影响。对印度的股市和房市都会产生直接伤害。因此,短期内可以考虑资本流出新兴国家,回流传统发达国家所产生的投资机会。以英国为例,目前英国的经济活动创出近7年新高,PMI采购经理人指数回升至2013年以来新高,且欧盟其他国家上周公布的PMI指数也超过预期,因此周五欧元英镑价格快速上涨,其中欧元上涨幅度超过0.5%。HIS Market指数PMI超过60,已经是蓬勃增长的经济复苏环境。此外,财政赤字方面,英国虽然也比过去高很多,但是小于预期。此次的疫情,到目前阶段我们能够确认的就是,资金放在有对抗疫情较为完整的逻辑和执行能力的国家里。此外,我们需要考虑的就是这些国家大量财政赤字怎么解决,未来政府是否会有停摆风险。特朗普时代,美国白宫多次停摆。对于西方政府来讲,停摆是一种谈判议价筹码,所以并不需要担心政府的实际作用是否被停滞。而目前发债规模创历史新高之后,5-10年期的还债能力就是投资者重点考虑的因素。对于这些国家,大部分资金用途分为两部分,消费和投资。对于公益建设,比如修路修桥等,就属于公益性消费。国家主权基金等,养老金等属于投资。所以疫情上半场,各国为了刺激市场消费,居民不购物了,政府购物,让经济体的买家维持在合理水平,这样卖家能过活下来。而国家主权基金等,也随着股市创出新高,纷纷获利颇丰。因此,从长期来看,政府主权基金收益平均在11%-24%之间,而借贷成本在4%以下。因此,政府能够保证用4倍杠杆就很稳定。

而短期快速的发债,打破了这个平衡。拜登政府要加税,个人税率最高可能突破40%,企业税务从21%的比例增加到28%,但是我认为这个事情雷声大雨点小。并没有直接伤害到高净值人群和企业用户。因为这些机构或个人,有着完善的退税和避税机制。大家看看特朗普就知道了。税务问题不是关键问题。所以不会对资本市场产生较大影响。

因此,中长期来看,增加政府投资回报率,增加政府投资业务比例,增加税收范围和税收力度,都不会对经济产生过多负面影响,相反,能够增加政府借贷的信用。因此,对于发达国家来讲,我们需要考虑他们的主权基金投资了哪些国家的股票,我们参考跟进,获利的概率就更大。跟在一个国家的精英团队后面投资,就像站在巨人的肩膀上摘苹果。

图形分析

GBPAUD:英镑目前是欧洲国家里面较强的货币对。基本面向好,英国股票指数稳步回升,继续对英镑价格支撑。澳元受到铁矿石提振,短期价格有支撑,但是上升通道较小,到达0.8的位置难度较大。因此看涨英镑兑澳元,目标价格为区间上方1.82附近,止损价格为通道下方1.77。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

市场回顾

- 华为入局造车业务

- 普京发表国情咨文

- 欧洲就减排达成协议

- 乌克兰与俄罗斯剑拔弩张

热门话题

澳股周四实现反弹,医疗版块继续领涨各大版块,龙头CSL站上270大关,其下一目标将会是280。金矿厂商NST涨幅超过5%, 对于NST下方10块与上方12分别会是其目前技术支撑与阻力所在。在过去的三个月,金矿股们已然走出筑底过程,希望拥有金矿股的朋友们在接下来时间可以继续有所坚持。而在昨日飘红身影当中,再次不幸见到多个耳熟能详的面孔,锂矿PLS不幸领跌周四大盘,下方0.9-1块区间仍然会是PLS的重要支撑区域。稀土LYC调整进入5.5-5块支撑区间,对于看好与认可稀土基本面的朋友们来说,大家可考虑酌情适量买入。对于现价的澳股大盘而言,从去年第四季度与今年第一季度采取积极进取的策略方法之后,从本周开始我已做出改变调整。而对于澳股的后市展望,我个人的看好观点维持不变。

本周最大的政治消息便是我们的维多利亚州停止一带一路的协议,而这样的举措显示双方关系呈现继续向南趋势。在2021年初之时,我个人并不赞同双方关系在新的一年将会触底的说法与展望的。因此,在上周五谈论到澳洲镍矿厂商NIC的时候,我有讲说当考虑股票之时,我们需要将来自政治方面的风险可能计算在内,在这样时局之中对于投资,我们不应忽视这样一头巨大的灰犀牛。寻找一个眼观六路,耳听八方的帮手吧。

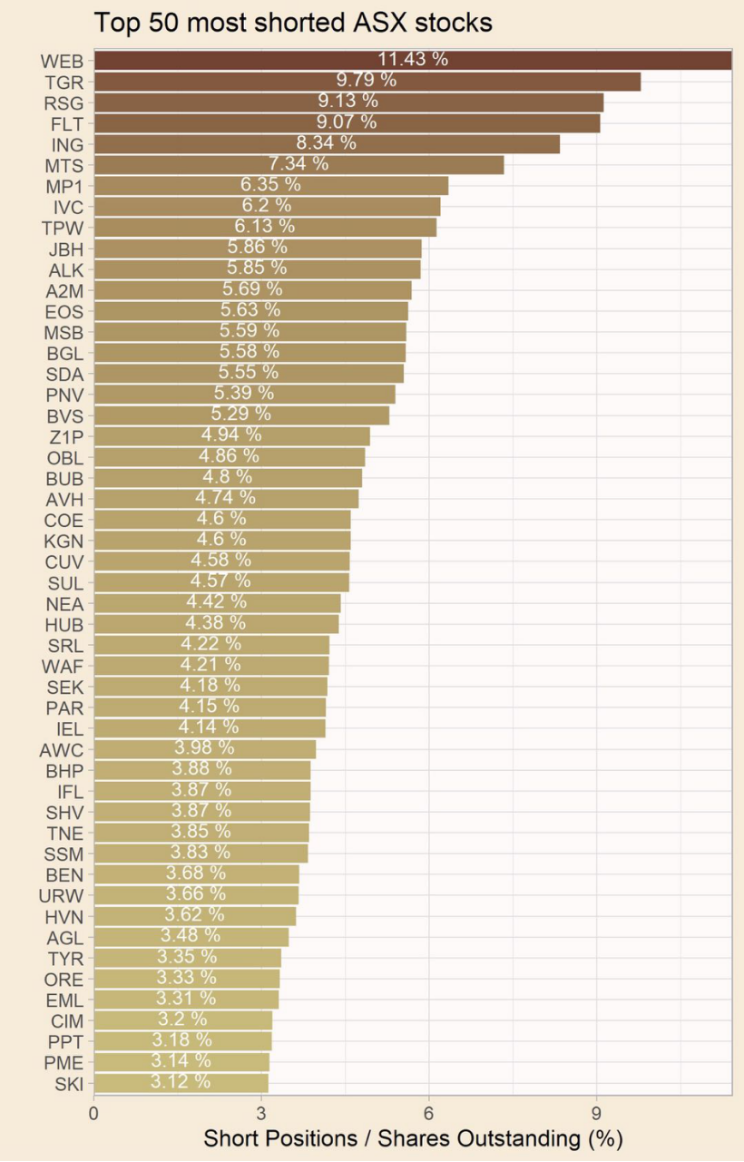

紧盯本周市场,即便是回翻财经日历,我个人都没有找到太过重要的财经讯息,而在具体的个股方面,本周澳股当中最大的市场动静来自于锂矿板块,周一本地锂矿ORE与GXY同时发布两家将会合二为一公告。在澳洲现有的,已经实现产能输出的三家锂矿之中,GXY与ORE这样的强强联手如果成功,那对于两家公司而言,其将会对现有资源使用更为充分,而这样一家全球前五大的锂矿公司势必也将会拥有更多市场话语权。同样是在本周,最新数据显示,旅游股WEB位居被做空股票的首位,在这样数据之下,我个人不建议继续买入WEB,而SYD仍然会是旅游板块当中我个人首选。讲到现在好的股票选择,我开门见山现在大家不妨酌情考虑一下CSL,对于现在的CSL我个人认为其最动荡的时期可能已经结束,这是观点与结论。而关于CSL的时间线是其股价自去年第四季度开始波动调整,而这轮的波动是一直持续到了今年的3月份。而在3月7号的邮件当中,我有做出24X区域的CSL触底判断,CSL直至今日表现,无须多言。从目前图表来看,CSL接下来的第一目标将会是280。持有CSL的朋友们大家一起拭目以待。

对于刚刚知道我们的朋友,您可以在GO MARKETS的油管频道与微信公众号上找到我们,对于在澳大利亚的朋友,您可以拨打我们的直线电话0386580602,0386580603前来咨询。您也可以通过拨打0291880418来找到我们悉尼分部的同事。另外在本周的星期天,也就是后天,我们将会在Geelong举行4月份的线下讲座活动,对于想要与我们进行面对面交流讨论的朋友们,我们欢迎您前来参加。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

市场回顾

- 澳股周三下跌0.3%。其中银行和矿业板块下跌较多。

- 中国股市几乎没有变化。

- 欧洲和美国轻微下跌。

- 澳元下跌。黄金上涨,逼近到1790附近。

- 比特币没有太大变化,依然在6万美元以下。

热门话题

我们都知道自从这疫情在澳洲清零控制住以来,不仅仅是房价上涨很快,就连买车,外卖甚至连面包价格都在上涨,但是为什么澳洲央行还在说这通货膨胀没有达到目标呢?大家一定会觉得感觉周围什么东西都在涨价,怎么澳洲政府和央行还说物价没有变化呢?难道是我们瞎了眼,还是得了老年痴呆?其实背后原因并不难理解,央行也没有骗人。因为在统计物价的这个组成里,牛奶鸡蛋西红柿价格的确是一部分,但是却占的比例很小,在统计物价指数里,最重要的几个部分就是居住成本,交通成本,以及收入变化。而且居住成本并不是我们理解的买房价格,而是租房价格。大家知道,自从疫情一来,几乎什么都贵了,而房租却是唯一少数几个生活成本里非但没有贵,反而还下跌的部分。其主要原因就是由于封锁边境导致了大量留学生和短期签证人士无法入境,是的租房市场的需求少了很多。再加上疫情初期大量餐饮旅游行业的人员失去了工作,因此使得情况更不好。除了房租因素以外,油价也是另一个重要部分。我们都知道由于疫情,路上交通少了很多,对于汽油柴油的需求自然也少了很多,虽然从去年底开始有所好转,但是综合来说,过去1年油价的平均价格要比疫情之前低得多。最后则是工资变化。这点不用我多说,大家也能猜到,疫情时期行业没有裁员的已经不错了,要继续增加工资的则属于少数。所以一旦把失业的那一部分算进去,平均工资的数字当然就会大大降低。因此虽然我们看到超市蔬菜牛奶在上涨,房子车子在上涨,但通胀数据就偏偏不动,就是因为房租,汽油和工资没有增长。

再来说一下这疫情后的改变。坏的情况咱们都已经经历了,读过,看过新闻,也切身感受过封锁,这些对于整个社会造成的影响不仅仅是健康,和经济,更多的是心态上的巨大影响。这种变化让不同国家,不同社会,不同人群都变得很极端,非左即右。从美国特朗普后期国会山游行,到欧洲法国因为抗议封锁而爆发的游行进而导致第二波第三波,再到印度目前夸张的新增人数。不得不说,过去这一年,这疫情就如同让人们在很多事情和看法上只能二选一,没有中间地带。应该说,大部分国家都受到了巨大的伤害,但是在今年疫情很有可能率先在发达国家控制住的背景下,澳洲将会依然是整个世界中最幸运的国家,也许没有之一。这个幸运不仅仅是因为疫情清零带来巨大的国内社会经济的恢复,更重要的是由于其他国家在恢复之后必定会通过大力开发基建来创造就业,这些巨大的工程和项目就需要大量的原材料。因此作为世界最大的矿产出口国之一的澳洲,将会在未来3-5年内赚到很多很多。为啥是3-5年?因为按照国外的速度,任何一个隧道,桥梁,机场,没有3,5年根本不可能完成。我说3.5年还是最少的估计。所以,1. 疫情控制好。2. 又刚好灾后重建需要资源。因此澳洲在未来3-5年内将会成为发达国家里受到疫情少数伤害最小,但是获利最大的国家之一。

图形分析

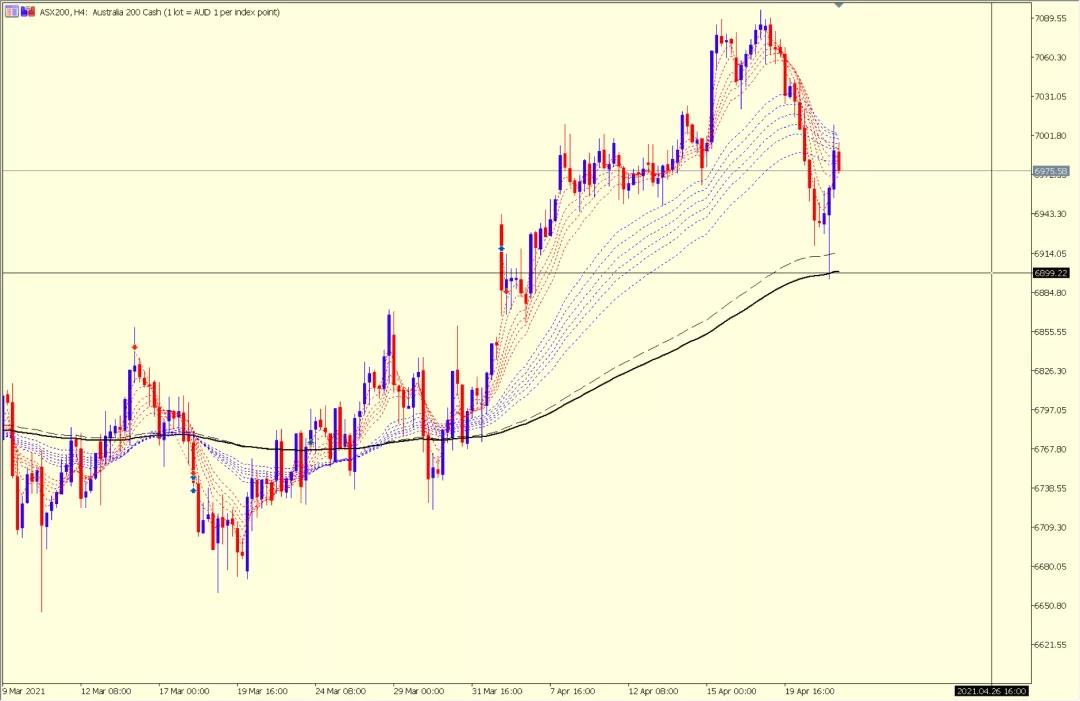

澳洲200指数:澳洲200从3月底上涨到现在几乎没停过。本周终于有点回调,但是大家完全不用担心,澳洲股市最大的两个板块是银行和矿业,我就问两个问题:你觉得澳洲房价未来1年能不能继续上涨?全世界搞基建要不要铁矿石?好了,如果你觉得都是会。那澳洲股市每一次回调,其实都可以认为是一次机会。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

Netflix reported their Q1 earnings after the closing bell on Tuesday. The online streaming service reported total revenue of $7.16 billion in Q1 beating analyst forecast of $5.77 billion. Earnings per share were reported at $3.75 vs. $2.98 estimate.

With both revenue and earnings per share higher than analysts' expectations, the new paid subscriber additions came in way below analysts' forecast of 6.29 million – at 3.98 million. The latest dip in new additions could be the beginning of a further slowdown in new subscribers as lockdown eases around the world and people return to normality. ''Revenue grew 24% year over year and was in line with our beginning of quarter forecast while operating profit and margin reached all-time highs. We finished Q1’21 with 208m paid memberships, up 14% year over year, but below our guidance forecast of 210m paid memberships.

We believe paid membership growth slowed due to the big Covid-19 pull forward in 2020 and a lighter content slate in the first half of this year, due to Covid-19 production delays. We continue to anticipate a strong second half with the return of new seasons of some of our biggest hits and an exciting film lineup. In the short-term, there is some uncertainty from Covid-19; in the long-term, the rise of streaming to replace linear TV around the world is the clear trend in entertainment,'' Netflix said in a letter to investors following the announcement.

Shares of Netflix was down by around 9% in post-market on Tuesday following the latest numbers, down at $495 per share after ending the trading day a $549.57 per share. Netflix Source: TradingView You can trade Netflix (NFLX) and many other stocks from the NYSE, NASDAQ and the ASX with GO Markets as a Share CFD. Click here for more information.

Trading Derivatives carries a high level of risk.