市场资讯及洞察

当特朗普政府在 2 月底将全球关税推高至 15%、中东地缘政治风险再次燃起,且凯文·沃什(Kevin Warsh)的美联储主席提名向债市发出鹰派震慑时,黄金表现出了它在压力时期应有的姿态:应声上涨

比特币的表现则截然不同——它紧随纳斯达克的跌势。从 2025 年 10 月超过 126,000 美元 的巅峰起步,到 3 月初已暴跌近 50%,回落至 60,000 美元上方。这种走势的分化才是重点:黄金表现得更像避难所,而比特币则像是一个捆绑了额外杠杆的高贝塔(High-beta)科技股。

对于差价合约(CFD)交易者——即那些通过杠杆博取价差而非持有实物的投资者来说,这种区别并非学术讨论,它直接揭示了当你进入这两个市场时,你交易的本质究竟是什么。

驱动力分析

黄金正同时受到三股力量的推动:全球央行的持续囤积、投资者对冲货币贬值的需求,以及针对关税政策和地缘政治新闻的响应式避险资金流入。

比特币的驱动因素显得更为复杂且充满“噪音”,尤其是考虑到它仍受惠于机构化的渗透、现货 ETF 的支撑,以及那套关于“数字黄金”的长盛不衰的叙事。然而,其短期价格逻辑已日益转向由杠杆水平主导。量化风控柜台(Algorithmic risk desks)如今已将比特币与科技权益类资产划入同一“风险池”。因此,每当华尔街的“恐惧指标” VIX 飙升时,这些交易模型往往会自动触发对比特币敞口的减持。这种抛售是机械化的程序反应,而非投资逻辑层面的根本动摇。

市场为何关注

这正解释了为什么两类通常都被冠以“避险资产”头衔的标的,却可能在同一天呈现出截然相反的走势。

CFD 交易员观察要点

黄金的问题在于,这一轮涨势目前显得有些“力竭”。1 月份那几个交易日内约 14% 的跌幅提醒了我们:拥挤交易 (Crowded trades) 是一把双刃剑,尤其是当杠杆机构需要套现筹措资金,并不得不抛售手中流动性最好的资产时。比特币可能在短短一小时内波动数个百分点,而其原因可能与当早宏观新闻中的叙事毫无关系。而在 CFD 杠杆的加持下,这种波动性会在多空两个方向上被同步放大。

哪些变数可能扭转局面?

Meta Platforms (META) announced its Q2 financial results after the closing bell in the US on Wednesday. The social media giant fell short of analyst expectations for the quarter. Revenue reported at $28.822 billion in Q2 (down by 1% year-over-year), vs. analyst estimate of $28.908 billion.

Earnings per share at $2.46 per share (down by 32% year-over-year) vs. $2.54 per share expected. "It was good to see positive trajectory on our engagement trends this quarter coming from products like Reels and our investments in AI," Mark Zuckerberg, Meta founder and CEO said in a press release following the announcement of the latest results. "We're putting increased energy and focus around our key company priorities that unlock both near and long term opportunities for Meta and the people and businesses that use our services," Zuckerberg added. Q3 2022 projections David Wehner, CFO of Meta: "We expect third quarter 2022 total revenue to be in the range of $26-28.5 billion. This outlook reflects a continuation of the weak advertising demand environment we experienced throughout the second quarter, which we believe is being driven by broader macroeconomic uncertainty.

We also anticipate third quarter Reality Labs revenue to be lower than second quarter revenue. Our guidance assumes foreign currency will be an approximately 6% headwind to year-over-year total revenue growth in the third quarter, based on current exchange rates." Meta Platforms (META) chart* *Meta Platforms (META) is displayed as Facebook Inc. (FB) on the GO Markets MetaTrader 5 platform Share price of Meta was up by 6.55% at the closing bell on Wednesday, trading at $169.32 per share. The stock fell by around 3% in the after-hours trading.

Here is how the stock has performed in the past year: 1 Month +1.76% 3 Month -4.64% Year-to-date -50.40% 1 Year -55.31% Meta Platforms price targets Keybanc $190 Mizuho $250 Rosenblatt $181 Deutsche Bank $235 Morgan Stanley $280 Credit Suisse $245 Citigroup $270 Cowen & Co. 275 Meta Platforms is the 11 th largest company in the world with a market cap of $451.42 billion. You can trade Meta Platforms (META) and many other stocks from the NYSE, NASDAQ, HKEX and the ASX with GO Markets as a Share CFD. Sources: Meta Platforms, TradingView, MetaTrader 5, Benzinga, CompaniesMarketCap

热门话题

最近澳洲天气逐渐转好,很多朋友开始考虑出去旅游。或者想要出去自驾,因为实在是憋坏了,想要出门,就是出去走走。但是跟团又不太敢,毕竟人多有风险。最近去雪山的倒是有很多人。所以,短途的大家还是会选择自驾,私密性好,自由也安全。所以很多朋友可能要关心油价了。OPEC会在8月3日召开增产会议,如果会议确认增产,那么未来油价很难大涨,最终会降低我们的出行成本。但是如果想要出国旅游,这个时候我们还是要看看旅游网站,他们的机票和套餐都会是参考。

旅游的相关网站有哪些呢?澳洲肯定就是Flightcenter了,华人还要再加上一个trip.com,携程。我们先看Flight Center。这家公司的业务主要是零售客户和公司客户。其中零售业务占比公司整体收入的39.5%,在2021财年的主营收入为1.564亿澳元,同比下降86.1%。公司旅行业务在2021财年的主营收入为2.165亿澳元,同比下降70.2%,占比公司整体收入的54.7%。美洲地区业务占公司2021财年收入的28.0%。澳大利亚和新西兰地区业务占公司2021财年收入的44.6%。欧洲、中东和非洲地区业务占公司2021财年收入的20.1%。目前Flight Centre2022财年的总交易价值超过了100亿澳元,达到2021财年39.5亿澳元的2.5倍,但是公司依旧是亏损。很明显旅游业务,尤其是机票业务利润很低。1000AUD的机票,可能属于flight center的利润只有50。但整体业绩已经开始快速回升,目前国际航线还没有开放太多。比如回中国,去泰国,只有几条航线。随着未来航线逐渐开放,跨境旅游的人逐渐增多,对flightcenter的业务会有一定支持。另外美元升值,未来美国人来澳洲的人数会增加,欧洲市场会减少。总体来说,flightcenter的股价在15AUD以下是有买入机会的,20澳币以上可以考虑卖出。因为长期来说,旅游业变数依旧较大。

而华人比较熟悉的另外一家旅游公司,就是携程了。携程在香港和美国都有上市,大家也都很熟悉。携程是中国在线旅游行业中龙头,业务覆盖机票、酒店、度假、商旅等细分领域。受疫情等影响,携程的利润率连续多年出现下滑甚至亏损,但中国在线旅游业务市场潜力依旧巨大。携程的目标客户并非是传统的跟团游客,而是经常出差,喜欢旅游的群体。这部分客户会更有稳定,也符合未来人们对于旅行的定制化,私密性的需求。中国旅游市场增速很快,每年维持在10%以上。同时,在线旅游渗透率还有很大提升空间,部分地区依旧是小旅行社渗透率高。美国在线旅游渗透率高达70%,中国在20%左右。所以,携程有着行业天然的成长优势。此外,在资本市场上,携程擅长并购,收购,通过增发股票,可转债,换股等形式不断低成本扩张,对未来的公司发展前景有着很强的信心。

最后,澳元兑日元升值速度很快,从不足70到90多,汇率变化使得澳洲人去日本的成本降低了30%-40%。所以大家想要跨境旅游的话,日本是一个不错的选择。原来住1488澳币一晚的酒店,现在只需要999AUD。而7月26日最新的日本央行会议纪要:委员同意在必要时增加宽松政策。意味着9月之前,日元难以变强,大家还是有机会舒舒服服的去日本买买买。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 中文部分析主管

热门话题

7月19日美国参议院以64比34的最初表决结果,通过了《芯片法案》的程序投票,为后续的正式表决扫清了障碍,该法案主要包括为美国半导体企业提供约520亿美元的补贴,以及为期4年的25%的税收减免,该项税收减免预计将涉及240亿美元的税款。在草案提出整整两年时间后,美国政府终于有望通过一项广受瞩目的经济刺激法案,给诸多芯片巨头送上他们翘首期盼的扶持计划。这项高达520亿美元的政府补贴计划,意在刺激芯片企业在美国本土投资兴建芯片工厂,推动美国重新成为全球芯片制造的中心。

政府投资补助已经成为美国政府的核心经济政策。自2020年新冠疫情爆发之后,特朗普政府和拜登政府连续与国会合作,推出了数项万亿美元规模的新冠救助与经济刺激政策,累计向美国经济注入了超过5万亿美元的资金。今年3月,拜登政府刚刚批准1.75万亿美元的基建投资刺激计划。后续还有数千亿美元的投资计划正在国会两院进行磋商。相比之下,这520亿美元的芯片刺激方案只是经济刺激大礼包中的一个小零头。与其他方案两党激烈辩论不同,芯片扶持计划并不是两党争锋相对的议题,得到了两党诸多议员的共同支持。拜登在今年年初的国情咨文中表态,联邦政府计划投资扶持本土芯片制造。集成电路无疑是关系到大国经济稳定与战略安全的核心产业。尽管美国依然在芯片设计领域占据着绝对主导,但在芯片制造这个环节,美国却早已不是行业中心,而且产能份额不断流失。过去三十年时间,全球芯片的产能中心已经从美国转移到了东亚,尤其是中国台湾和韩国两地。根据美国官方数据,1990年美国芯片产能约占全球的37%,而现在占比却只有12%。更令美国政府尴尬和不安的是,目前美国企业所使用的高端芯片,九成左右都依赖于进口。在目前的芯片产业布局情况下,一旦台积电无法保证正常生产,美国高科技行业就会陷入业务瘫痪境地,而苹果与高通两大巨头将首当其冲遭受沉重打击。

据美国参议院的统计数据,2021年严重的芯片短缺已经给美国经济带来了高达2400亿美元的损失。今年4月,由于缺少汽车芯片,通用汽车在印第安纳州的皮卡工厂不得不停产半个月时间。苹果财报显示,单是去年第三季度,苹果就因为芯片短缺而减少了60亿美元的营收。这种芯片行业的产能现状与战略危机是促使美国参议院在2020年6月提出《芯片法案》的主要原因。所谓《芯片法案》,其全称是《为美国制造芯片创造有利倡议》,计划通过巨额补贴和税务减免,吸引各家芯片企业在美国兴建芯片工厂,提振本土芯片的产能规模,从而化解美国个人电脑、汽车、机械设备等领域面临的芯片短缺问题,减少美国企业对海外芯片产能的依赖。对美国本土企业来讲,英特尔将成为该法案最大赢家。据一位行业内人士向媒体透露,英特尔可能会获得总价值约250亿至300亿美元的巨额补贴与税收减免,该人士批评称,这种巨大的资源倾斜将严重打击市场秩序。因为芯片法案主要是对芯片制造以及相关的投资进行补贴和税收减免,而不包括芯片的设计与研发。因此,美国其他的芯片研发设计企业,比如AMD、高盛、英伟达等,由于其芯片是由合作伙伴所制造,所以无法从该法案中受益。

由于芯片法案的受益者是那些投资新建晶圆厂的芯片企业,这也意味着在美国诸多芯片巨头中,只有几家自有工厂的企业才能获得芯片法案的补贴。英特尔、德州仪器和美光科技属于IDM模式,既自己设计芯片,也自己生产芯片,包揽了从芯片设计、制造、封装测试和销售自有品牌的全流程,因此他们是芯片法案受益者。而苹果、高通、AMD、博通等芯片巨头则属于Fabless模式,即只负责芯片等设计与销售,但自己没有芯片工厂,芯片制造交由代工厂商来完成。这些巨头的高端产能目前严重依赖于台积电。此外,格芯(Global Foundries, AMD在2009年分拆出来的芯片制造企业)则属于Foundry代工厂模式,他们不负责芯片设计,只负责制造、封装与测试等环节。他们和台积电也将是芯片法案的直接受益者。另外,芯片法案的另一个重要目的是限制芯片巨头跟中国合作。在过去5年内,中国芯片产业迅猛发展,已经占到全球销售额的10%,因此引起了美国的注意,为了遏制中国芯片产业崛起,美国芯片法案也重点作了部署。法案的大体意思,是要让芯片企业在中美之间二选一,一旦企业获得美国补助,在美国建立了工厂,就不能在10年内扩大对中国先进制程芯片的投资,也就是14NM及更小芯片的在华投资。这等于是强迫高通、英特尔、AMD、德州仪器、英伟达、三星等国际芯片大厂在中美之间选边站,同时也可能波及阿斯麦尔这样的国际光刻机巨头。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

高通骁龙8+闪亮登场,台积电4纳米工艺屡立奇功前段时间高通的骁龙8+即将问世的新闻令大家激动不已,当时消息称这代和之前的挤牙膏还是有不少的区别的。最大的惊喜莫过于终于摒弃了高通合作多年的三星工艺,用上了台积电的4纳米工艺。台积电的4纳米工艺比起三星的4纳米工艺,能效是有很大的提升,不得不说,这次革新也是有很大的进步的。

(Source: Qualcomm)其中有几点显著的进步,第一就是CPU的超频,大中小核心都有一定程度的超频。第二,GPU频率有所提升,同比上一代骁龙8来说,无论是性能还是功耗,都优化了不少。在官方网站上高通宣称Soc的整体功耗下降了15%,GPU和CPU功耗分别下降了30%。在最近的搭载着骁龙8+的实机开始陆续出厂了,例如小米12s,红魔7S pro和 IQOO(爱酷) 10 pro。说实话,这种顶配的旗舰级手机都指向一个共同点,玩游戏。现在手机对于游戏的需求是大幅上升,手游也在不知不觉中开始在市场横行。曾经的崩坏三可谓是手机杀手,想要在高画质下流畅运行可不是一件容易的事情,目前新一代的手机杀手就来到了原神上面。今年苹果新出的搭载A15处理的苹果13系列可谓是大杀四方,特别在游戏性能表现上也是架海擎天。

不过在前不久骁龙8+的红魔7s pro可谓是大放异彩啊,值得说的一点,红魔手机在手机里加装风扇这个设计也是独树一帜,非常的有特点。这次芯片的升级最直观的表现就是直接征服了原神,满画质,高温度,5G情况下还是可以流畅运行,压力给到了苹果这边。抛开其他方面不说,这代的红魔7s pro 是给足了惊喜啊,安卓端的手机游戏性能也是未来可期。总结来说,这一代的提升离不开台积电的4纳米工艺。那么这就提到了台积电。台积电目前拥有世界上最大的硅晶圆工厂,生产世界上最先进的芯片之一,用于从智能手机、汽车到火箭的各种设备和应用。由于智能手机和高性能计算(HPC) 中使用的芯片需求不减反增,其第二季度收入增长超过40%。

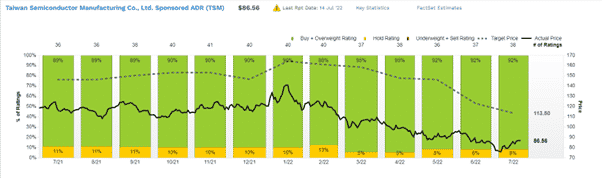

同时,在7月19日,穆迪投资者服务公司已将台积电全球有限公司拟发行的优先无担保票据评级为Aa3级,并无条件且不可撤销地由台积电提供担保。Aa3发行人评级反映了该地区稳定的地方经济,平均财富和居民收入水平。该地区的财务状况强劲,并且在过去疫情的两年中有显著的改善。有报告称,台积电的开放和独立的商业模式也支持了该评级,因为台积电专注于制造客户的设计,不开发自己的芯片组,也不与客户竞争。这种模式促成了许多长期客户关系,并吸引了大量的新客户。这个评级还考虑到台积电强大的规模经济,这使其能够实现业内最高的利润率,将现金流波动降至最低,即使在经济低迷时期也能继续投资。台积电的股价从2020年开始快速上涨,一度从当时的44美元的股价上涨至2021和2022年初的高位145美元,而后因为市场大环境的因素,台积电股价也应声下跌,台积电目前的股价是在$86.56,处于一个较低位置,不过无论是从前景来看还是从对标大盘表现来看,台积电仍有不下的潜力。

(Source: FactSet)从估值来看,目前市场的目标价位在113美元左右,距离这个价位仍然有一定的空间,市场对台积电乐观情绪大于悲观情绪。

(Source: FactSet)因此,在目前的市场环境中,台积电是很值得关注的公司。特斯拉抛售75%所持有的加密货币套现特斯拉75%的比特币已经转换为了法定货币,这个操作使得特斯拉增加了大约9.39亿美元的现金。特斯拉CEO马斯克在周三公司财报会议上表示,为了改善现金状况,特斯拉在第二季度出售了大部分比特币。这个操作使得比特币在短线上一度跌破23300美元,后来跌幅逐渐被拉回。特斯拉的比特币成本价在3w美元左右,此时的套现,属于亏本套现。虽然马斯克表示,自己仍然看好比特币,但是市场已经嗅到了一些不一样的气息。到底是因为需要现金,还是真的对机密货币信心不足了,还有待商榷。不过,也有市场有分析认为,特斯拉卖掉大部分的比特币对整个加密市场是个好消息,因为可以消除马斯克对加密货币生态系统造成的混乱。那么回顾比特币最疯狂的历史时期,因为特斯拉的增持进场使得比特币出现了巨大的动荡,特别是2021年特斯拉曾申明未来将可能用比特币支付特斯拉的产品,更是引得比特币水涨船高,但是在2021年底达到峰值67566之后,进入2022年,比特币开始迅速下跌。一月份跌至4万以下,五月份跌至3万以下,前段时间更是达到了2万以下。同样连锁快速下跌的还有Coinbase,自从去年11月达到峰值360美元的历史新高之后,起股价到近期已经下跌了80%左右,市值缩水进480亿美元。比特币价格快速下挫60%也是起股价暴跌的重要原因之一。

(Source: Tradingview)目前价格趋于稳定的比特币是否是进场的时机,我们谁也说不好,不过有一点,比特币的存在,某种意义上是在挑战美元的霸主地位,所以未来相信会有更精彩的博弈出现。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师

热门话题

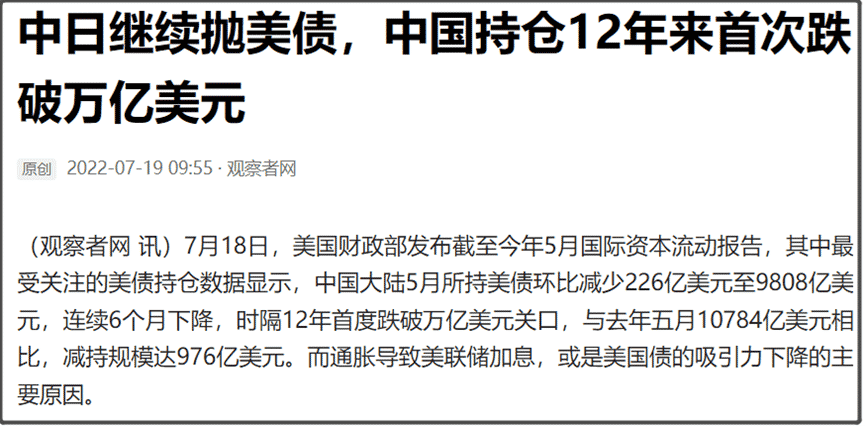

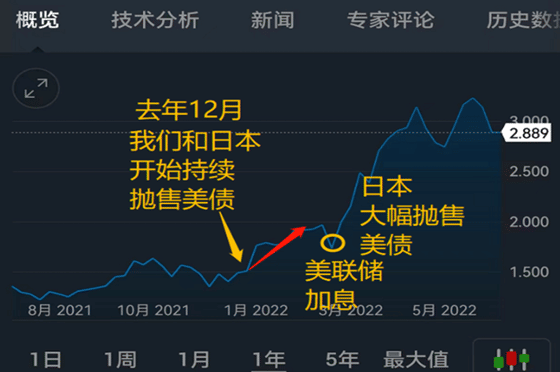

昨天美国公布了最新的5月世界各主体持有美债情况。其中我们和日本,都继续连续减持美债。我们在5月是继续减持226亿美元的美债,连续6个月下降,这使得我们持有美债的规模,时隔12年首度跌破万亿美元大关。

美国之前公布的4月美债持有情况,出现前十大海外持有主体集体减持美债的罕见一幕。而这次公布的5月美债持有情况,就出现一些分化。日本作为美债海外第一大持有主体,5月继续减持57亿美元,仍持有1.21万亿美元的美债。

美元兑日元之前经历了一场逼空行情,最高来到139,收到美元加息预期的影响,目前仍在高位震荡,距离140只有一步之遥。

在这次日元大幅贬值之前,日元作为避险货币,依托于日本央行极度宽松的货币政策以及一些避险资金的青睐,想以此来支撑日债价格。而且这些大资金可以通过日本低利率环境,低息融资日元,然后兑换美元,去购买美债,这样就可以吃到日元和美元的利差,进行套利。这样的日美利差套利模式,要成立是建立在几个前提:1、日元汇率要保持稳定,不能大幅贬值。2、日本央行必须维持极度宽松的货币政策。但今年因为美联储为了降低国内的通胀,释放了激烈的加息预期,机构普遍认为美联储基准利率今年会达到3.5%以上。这使得导致以上两个前提都不复存在。这里出现一个恶性循环。只要抛售日债的资金越多,日本央行就要印更多的钱去给日债接盘,这会导致日元贬值压力越大,进而导致抛售日债资金越多。

以上的一个套利空间或者获利模式,在美元加息周期走完之前,很难被打破。这也是最近讨论热烈的安倍经济学包装的MMT货币理论被检讨的原因,因为即使安倍任内股市涨幅良好但是也带来了债务货币化的强烈副作用。

请看以下2图,2022年3月日元进入加速贬值,这个时间点刚好与日本大幅抛售美债的时间相近,相信并不是一个巧合,而是资产之间套利机会的驱使。

如果以上的逻辑成立,那么循此模式可以在日元和美债之间寻找机会,比较推荐的是CHDJPY,USDJPY和10年美国国债相关衍生品的组合。短线也注意欧元区的货币政策和经济情势带来的美元指数走势的不确定。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jason Zhang | GO Markets 专业分析师

The S&P 500 has been battered and bruised in one of the worst first half of the years in history. However, there are some signs that it may be turning. A short term long buying opportunity on the SPY looks to be apparent.

With the recent bullish sentiment due to the market believing that much of the forecast slowing growth and interest rate hikes have been prices into the market already. The trading opportunity is a technical breakout of a wedge pattern on the daily chart. Firstly it is important to recognise that the S&P500 is still in a longer term down trend.

This can be seen on the chart below. Since December 2021 the SPX has been in a downward channel making a series of lower highs and lower lows. Therefore it is important to understand that this opportunity will be against the longer general trend of the market.

The Chart On the chart the wedge at the bottom of the channel has broken to the upside. Without this break it could’ve been possible that this would've formed into a bear flag. However on the contrary, it looks to have developed into a reversal pattern, as the price has coiled.

Furthermore, and importantly, the price has broken above the 50 day average. This is also supported by the MACD. The MACD is not just showing a crossover.

To add support to the reversal, the MACD is showing a double bottom pattern of exhaustion as it looks to break over the zero line for the first time since April. A conservative target would be the convergence of the next level of resistance and also the top line of the channel. This is a 4100 target.

If the index can break through 4100 level and continue to rise to 4230. As stated previously the second move up will likely face a large amount of resistance as it is fighting the general trend and against a fairly strong resistance point.