市场资讯及洞察

当特朗普政府在 2 月底将全球关税推高至 15%、中东地缘政治风险再次燃起,且凯文·沃什(Kevin Warsh)的美联储主席提名向债市发出鹰派震慑时,黄金表现出了它在压力时期应有的姿态:应声上涨

比特币的表现则截然不同——它紧随纳斯达克的跌势。从 2025 年 10 月超过 126,000 美元 的巅峰起步,到 3 月初已暴跌近 50%,回落至 60,000 美元上方。这种走势的分化才是重点:黄金表现得更像避难所,而比特币则像是一个捆绑了额外杠杆的高贝塔(High-beta)科技股。

对于差价合约(CFD)交易者——即那些通过杠杆博取价差而非持有实物的投资者来说,这种区别并非学术讨论,它直接揭示了当你进入这两个市场时,你交易的本质究竟是什么。

驱动力分析

黄金正同时受到三股力量的推动:全球央行的持续囤积、投资者对冲货币贬值的需求,以及针对关税政策和地缘政治新闻的响应式避险资金流入。

比特币的驱动因素显得更为复杂且充满“噪音”,尤其是考虑到它仍受惠于机构化的渗透、现货 ETF 的支撑,以及那套关于“数字黄金”的长盛不衰的叙事。然而,其短期价格逻辑已日益转向由杠杆水平主导。量化风控柜台(Algorithmic risk desks)如今已将比特币与科技权益类资产划入同一“风险池”。因此,每当华尔街的“恐惧指标” VIX 飙升时,这些交易模型往往会自动触发对比特币敞口的减持。这种抛售是机械化的程序反应,而非投资逻辑层面的根本动摇。

市场为何关注

这正解释了为什么两类通常都被冠以“避险资产”头衔的标的,却可能在同一天呈现出截然相反的走势。

CFD 交易员观察要点

黄金的问题在于,这一轮涨势目前显得有些“力竭”。1 月份那几个交易日内约 14% 的跌幅提醒了我们:拥挤交易 (Crowded trades) 是一把双刃剑,尤其是当杠杆机构需要套现筹措资金,并不得不抛售手中流动性最好的资产时。比特币可能在短短一小时内波动数个百分点,而其原因可能与当早宏观新闻中的叙事毫无关系。而在 CFD 杠杆的加持下,这种波动性会在多空两个方向上被同步放大。

哪些变数可能扭转局面?

The Australian dollar has begun the week relatively strongly after gaining some momentum from RBA's most recent meeting. The board pushed across quite a hawkish sentiment sparking the rise in the AUD. They found that the current slowing growth across the market and global sphere created that was “becoming skewed to the downside.” The board expressed their concern about the economic activity in China, particularly with the threat of Covid 19.

With lockdowns and a strict covid policy, the threat remains a key factor in the speed of growth on the mainland. Whilst overall business activity improved through May and likely June as well, recent lockdowns have the potential to pull back these gains. The low unemployment signalled Australia’s robustness and strength with record high participation rates in the economy.

Violent weather events like the floods in NSW and the Russian and Ukraine crisis also further added strain on the supply driving up prices and increasing the price of goods. Non-labour inputs also rose in price contributing further to inflation. The members did note the prices for base metals had begun to ease as recession fears had grown.

In addition, declining house prices and clearance rates as a sign that the speed of inflation is potentially slowing, however, they still expect inflation to continue rising for the remainder of 2022. Ultimately the members of the board agreed to increase the cash rate by 50 basis points instead of the alternative of 25 points. With particular emphasis on the strong labour market, the need to bring inflation under control trumped the need for stronger growth.

In response to the release of the minutes, the AUDUSD saw a little rise higher. After sitting near its 52-week lows at $0.6681 in recent weeks, the minutes provided a much-needed push. The price of the AUDUSD currently sits at $0.6845 which is its prior support level and has now become a level of resistance.

If the AUDUSD can push through this level the next resistance point is at $0.6967. As the market is still dealing with unprecedented global inflationary figures, it remains risky to go against the USD, however with effective risk management this risk can be mitigated.

Recent History The USD has been on a tear in recent months as volatile market conditions have sent the currency rocketing. Inflationary pressures and recession fears have seen investors turn to the USD whilst at the same time taking off risk from the AUD. The AUD's drop has also been further is largely due to a decrease in the price of commodities such as Iron Ore, Brent Crude, Wheat, and other key resources that rive much of the Australian economy.

In addition, the AUD is seen as a risk currency. This means that the currency performs well when the economy is growing and the market is bullish and conversely suffers during times of volatility and slowed growth. There has been some positive price action to indicate that a reversal in the AUDUSD may be imminent.

Technical Analysis From a long-term perspective, the weekly chart shows that going back since 2015 the AUDUSD has been trading in a relatively stable range between approximately $0.6680 and $0.8126. The one exception to this was the onset of the Covid-19 pandemic which acted as a ‘Black Swan’ type of event towards the pair and the wider market, (A). This caused a mass panic and a subsequent sell off the AUDUSD.

Once the initial panic began to subside the pair recovered and was able to recover back into the range. It is interesting to note that over the last few years the pair has reverted to its 50-week moving average, after aggressive moves in either direction. In recent weeks, a reversal does appear to be emerging.

The candlesticks also support this by showing a red hammer candle followed by a relatively strong green candle indicating potential exhaustion, (B). Looking closely at the daily chart can provide a few more targets in terms of potential price targets. The next most reasonable price target could be the 50-day moving average which is also doubles as the next level of resistance at $0.6970.

If the price is able to break through this point, then it may go further target the 200 Day average of $0.7190. However, it will likely have to soak up a fair amount of selling pressure. Ultimately the strength of this pair will largely depend on how accurately the market is pricing in inflation and a recession.

If the selloff in equities has maxed out, then it may positively effect the direction of the AUDUSD. However, if there is more pain to come then the pair may sell further down.

热门话题

就在昨天,欧洲公布了最新的6月CPI数据,与预测值和前值一样,8.6%。6月份核心CPI为4.6%,比美国的数据稍微好看一点。

在数据公布之前的两个小时,欧元兑美元涨幅超100点,在数据公布后,出现一点回落后再次维持在高位,目前EURUSD在1.0240附近震荡,等待欧元区利率决议。EURUSD在上一周跌破1:1,触及了20年来的低点,大家都见证了历史,不知道当时有读我们公众号的朋友有没有参与历史,”抄底“ EURUSD,目前距离近期低位EURUSD已涨超250个点,1手的利润大概在2500美元左右。目前欧洲的基本面不被大家看好,当下俄乌冲突所带来的各种地缘政治问题,北溪1号线路进入每年的例行休整期,市场担心俄方借题发挥,延长线路的休整时间,延缓天然气的供应,打断欧洲各国的储气计划;美国说好的天然气供应计划也是意外重重,地主家也没有余粮;乌克兰的难民涌入欧洲等等一系列的问题,都让市场对欧元的未来担忧。

但是从刚刚公布的CPI数据来看,似乎欧元区的通胀有所减缓。大家都知道,目前通胀上行的主要原因就是因为俄能源价格的上涨,欧洲的原油天然气来源又十分受限,能源价格更是高的离谱,全球天然气的定价是双轨制的,我们平时交易的天然气价格是美国交易所里天然气的价格,而欧洲的天然气价格更加昂贵,让6月的通胀没有再继续增加绝非易事。没有对比就没有伤害,美国是上帝的应允之地,有一望无际的平原,无论是产量还是运输都十分方便;有墨西哥湾和阿拉斯加富饶的油田成就了美国原油产量全球产量前三的地位等等等等,就这,通胀还是刹不住车的上涨。

回到交易,对于如何制定自己的交易计划,就不在这里赘述了,短期来看,比较合适的机会就是与欧元相关的货币对了,例如EURJPY,如果日本央行继续维持不加息的决定,那么日元还是相对疲软,做多即将加息的货币的思路仍旧可以继续。不要忘记数据公布后的市场情绪变化,再次提醒一下三分钟法则(在市场公布数据后的1-3分钟,短线的单子可以考虑择机离场),把握市场情绪才能不被市场左右。在经历了最近两三个月的各国的轮流加息之后,相信大家的实战水平也有所提高,也尝到了做多加息货币的甜,为了帮助大家更好的把握加息的节奏,我为GO Markets的客户准备了一份加息日历,有需要的朋友可以跟您的客户经理要一份日历,跟着日历提前布局,把握市场节奏。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Rick Shao | GO Markets 专业分析师

热门话题

我们知道澳洲虽然土地面积很大,但是因为人口很少,一直以来这个市场都在国际大型企业看来是一个不上不下的市场:说小吧,由于澳洲客户平均资产远高于欧美,因此总量还是很大的。但是说大呢,又因为这个人口的上限就摆在那里,而大部分的生意都聚集在悉尼墨尔本这两大城市中,因此导致了任何的产品,不论是金融还是实体,在悉尼和墨尔本为主的澳洲市场都会遭遇异常惨烈的竞争。汽车行业就是一个很好的案例,澳洲虽然人口不多,但是由于土地大,因此人均汽车拥有量超过日本和欧洲,但是又因为只有2400万人,因此每年的汽车销量也就是100万辆上下,和中国美国比起来连1/10都不到。但是依然吸引全世界超过50个汽车品牌进驻,可谓是竞争异常残酷。

而其他产业也好不到哪里去。就算是金融行业的全球老大美国,在澳洲的银行业里也几乎放弃了零售市场,花旗银行在今年正式将其澳洲的零售业务卖给了澳洲当地的国民银行。而目前我们看得到的国际银行,似乎也就剩下了汇丰和一些中资银行。就连日本三菱和美国银行这样的巨头也只能缩到写字楼里去做高端私人和对公业务。为啥呢?就是因为在澳洲开实体店,尤其是分行太贵了,而零售业务如果没有强大的基层网络几乎就是不赚钱的。因此世界巨头最终要不就是直接退出零售业务,要不就是干脆不做商业银行业务,只做投行业务,例如瑞银和摩根等等。说了这么多,就是为了给大家解释澳洲商业模式:澳洲的银行业看似开放,但是其实垄断的非常厉害。基本上所有的商业银行业务都被澳洲当地的巨头垄断,外来的要抢生意非常难。而在澳洲本地的4个巨头里,澳新银行的资产和规模都是最小的。虽然名字横跨了澳洲和新西兰两个国家,但是依然是4家里最小的一个。而从上一任CEO Mike Smith卸任之后,澳新银行就开始转变发展策略,全面从亚洲收缩,关闭了多个国家的分行,还卖掉了理财业务,准备专心做澳洲和新西兰当地市场。在这样的基础下,澳新如果想在短期内有质的发展,自然最快的办法就是收购澳洲其他已经有门店的小银行。因此在昆士兰规模排名第一的Suncorp就入了澳新的法眼了。

在一众地区性银行中,Suncorp和昆士兰银行主要做昆州业务,阿德雷德和Bendigo银行主要做南澳和维州乡下地区业务,西澳银行则主要做西澳业务。但是在这众多地区性银行中,绝大部分都已经被其他巨头收入囊中,阿德和Bendigo已经被西太收购,西澳银行被联邦银行收购,因此目前澳洲地区性银行只剩下了昆士兰银行和Suncorp.而在这两家中,毫无疑问不论是分行数量,还是资产规模,都是后者更多。因此澳新银行自然就看上了Suncorp这快速让其财务报表“致富”的好办法。总结来说,澳洲的金融市场总体金额巨大,但是人口上限低,零售市场运行成本极高,垄断严重,国外企业基本无力和本地巨头竞争普通商业银行业务。而四家澳洲本地银行相互内卷,大鱼吃小鱼,最终有可能变成澳洲的零售商业银行只剩下4家大银行和他们的附属小弟的局面。说完银行业,我们再来看看最近美国头痛的话题:通胀。大家都知道,物价上涨因素中一个很重要的环节就是运输和物流成本。而决定这个因素的关键就是油价。因此尽可能的压低油价,就成为了拜登这届美国政府目前要做的首要工作。为此他不仅仅连续释放了美国的战略石油库存,并且和美国国内的大石油公司开会要求增加产量,同时也飞去了中东,亲自会见了沙特的老大要求对方也配合增加产量。

但是非常打脸的是,在上周末的记者招待会上,当着拜登的面,沙特说他们已经全部使用完了产生能力,没有空余可以增加的产能。因此无能为力。我们知道美国一直以来都是沙特的铁杆盟友,就连几年前沙特王子陷入在土耳其谋杀记者的风波时,时任美国总统特朗普也是一直咬牙挺沙特。但是在最近几年,尤其是美国的页岩油产量越来越高之后,沙特为了维持其欧佩克组织对石油的定价权,已经不止一次和美国在石油问题上公开唱反调了。这次也丝毫不给美国面子。连傻子都知道,美国总统在出发去沙特之前肯定了解过对方的实际能力。要是真的已经很努力,没办法增加了,那就根本不用飞过去和沙特商量。就是因为美国知道沙特如果愿意,可以增加,才会老大远飞过去谈。当然了,沙特自己是产油国,你美国要压低油价就是让我少赚钱,那这种亏本买卖要是没有其他好处谁都不会干。因此势必美国必须在其他地方给与沙特承诺或者好处,来换得沙特的增产。但是在记者招待会上公开打脸来看,似乎沙特对于美国给出的好处并不满意。

当然了,之前土耳其也是公开反对瑞典和芬兰加入北约,后来条件给到位了,也就松口了。因此沙特这个事,其实也是一回事:美国别想打发叫花子,如果拿出诚意来,增加砝码,让沙特满意了,自然对方就会找个理由开始增产。但是油价的走势除了沙特增产以外,还有一个更重要的因素就是中国下半年的经济。毕竟我们知道目前作为全世界最大的石油进口国,中国一旦再次大规模疫情控制,就意味着对于汽油的需求将会大幅减少,而如果因为经常清零所导致下半年经济增长放缓,那就意味着对于石油的需求将会长期同步下降。这才是大事。比俄罗斯乌克兰战争对于油价的影响更大。所以下半年最大的不确定因素不是俄罗斯乌克兰战争,也不是美国通胀,而是未来六个月中国经济的走势。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题

欧元一出生就是当仁不让的第二大货币,是美元最强大的竞争对手,也是欧洲国家寄予厚望振兴欧洲的强大产物,是欧洲经济复兴的直接门面。但欧元曾经的辉煌不在,特别是进入 2021年以后,欧元兑美元从高位1.23一路跌至今天几乎平价。这里面去年有疫情影响的原因,更主要的是目前俄罗斯和乌克兰的战争。新冠疫情的爆发是阶段性的,美国自身也不例外,市场本预期欧洲经济会在疫情淡化后逐渐反弹,可是突如其来的俄乌战争令欧洲猝不及防,加上美国不断大幅加息提高美元利率,彻底拖垮了欧洲经济的复兴之路。

欧洲国家历来相当依赖俄罗斯的能源供应,战争爆发以来,美国拉着欧洲对俄罗斯实施多轮制裁,而俄罗斯大打能源供应牌,令欧洲国家苦不堪言,老大哥美国自然体会不到其中的痛处。俄罗斯的一系列自保政策导致能源价格暴涨,欧盟国家通涨更加严重,成本飙升渗透到了居民生活到工业领域的各个方面,连德国这样的出口强国都出现了贸易逆差。更确切的说,欧洲比美国更早陷入了可能会经济衰退的泥沼,欧元自然贬值严重。另外一个主要原因自然是美国为了控制自己不断恶化的通涨,大幅度频频加息,而欧洲央行从2011年以来从未加息过,美元利率的提高会吸引更多投资人把欧元换成美元,进一步巩固美元霸权。

这么看来,俄罗斯和乌克兰战争继续,现在俄罗斯破罐子破摔,卢布反而没收到太大损伤,美国按照自己计划控制通胀,受伤最严重的,却是欧盟这个冤大头。让我们拭目以待本周欧洲央行具体推出怎么样的加息规划。欧元的大幅度贬值造成的影响不仅仅对欧洲国家,首先全世界都会对欧元失去信心,前面也提到了欧洲振兴之路是要被搁浅了。另外,欧盟进口来的商品价格提升,特别是能源,与美元挂钩的油气,将使得欧盟成员国成本飙升,通胀问题越发严重。与此同时,美国从欧盟进口的商品价格就会进一步降低,特别是欧洲引以为豪的汽车,电脑,以及医疗设备等,进一步帮助美国缓解美国国内的通货膨胀。对于美国屡试不爽的先超发货币向全世界输出通胀,再通过加息收割全世界的套路,欧盟暂时也没什么特别好的办法,谁叫美元霸权依旧呢?

目前欧盟顶不住一系列严重的影响,已经表态7开始加息,但是加息又对欧元区的经济流动性造成很大的压力,严重阻碍疫情后经济复苏的步伐,更何况现在新的疫情浪潮正在袭来,欧洲经济何去何从,首先还得看俄罗斯何时停止对乌克兰的战争。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

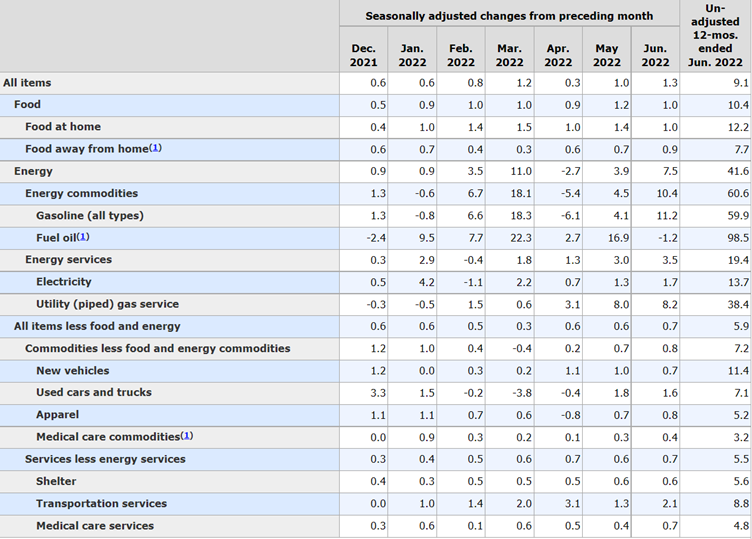

首先是一个市场回顾周三6 月 CPI 报告超出预期,整体通胀同比上升 9.1%,为 1981 年以来的最高水平,市场正在寻找方向。核心 CPI 也比预期的走软加速。投资者重新评估了通胀峰值的说法。然而,在近期大宗商品价格下跌和需求疲软迹象出现的情况下,仍有一些人认为通胀将减弱。美联储加息路径也是讨论的主要话题,市场现在预计7 月加息 100 个基点的可能性约为 80%。亚特兰大联储的博斯蒂克是第一位在 CPI 后发表评论的美联储官员,称“一切都在发挥作用”。美联储今天还发布了最新的褐皮书,称经济活动正在温和扩张中,但未来增长前景仍大多为悲观情绪。

同时,在加拿大以比预期更加激进的加息100个基点之后,国际货币政策也成为了焦点。新西兰联储和韩国央行也在隔夜加息 50 个基点,符合预期。国际能源署表示,石油供应危机显示出一些缓和迹象,同时也下调了今明两年的需求预测。澳大利亚就业数据更加火热,失业率下降幅度超过预期,降至48 年低点,使澳联储8 月再次加息 50个基点的预期更加明确。与此同时,随着港口拥堵的缓解,中国贸易数据与6 月出口增长超过预期的情况喜忧参半。然而,有迹象表明,国内需求仍然低迷,进口增长低于预期。CPI录得9.1%周三公布的美国6月未季调CPI年率录得9.1%,为1981年11月以来的最大增幅,远超于预期的8.8%和前值的8.6%。在数据公布的时段,美元开始上涨,再次试图冲破108.5的历史高位,可惜未能成功,而后迅速下跌,但是到了周四早上又涨到了下跌之前的水平。非美货币在数据发出后也是集体走低;英镑兑美元、欧元兑美元均短线下挫60点,欧元兑美元再次触及平价。和美元指数的反应正好相反,继而快速拉涨后开始了回调,又回到了上涨前的水平。黄金的走势和非美也是如出一辙。美联储观察显示,美联储有80%的可能在9月再次加息75个基点。美联储7月加息75个基点已经坐实,100基点的概率也已经远超之前预测的30%。美联储认为,通胀的罪魁祸首就是原油价格的飙升。

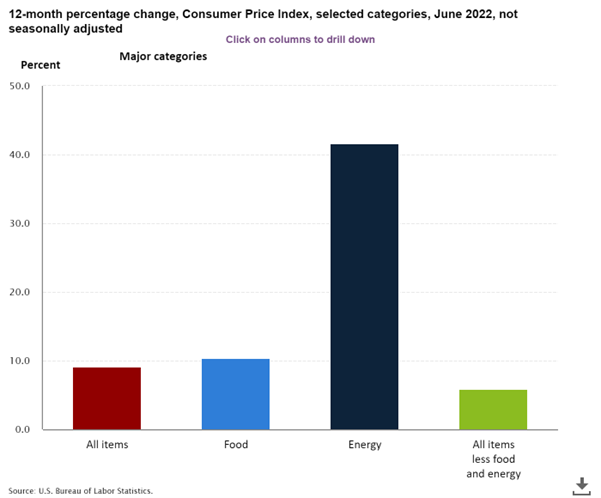

(source: bls.gov)这个问题我们需要拆开来看,首先,美国CPI组成最重的两个部分是食品材料(占有13-15%)和房屋(30-40%),计算下来,这个其中食品是有1.5%,住房是有2.57%左右。其中加起来4.07%,为这次CPI的一半不到。此时我们就发现,虽然是食品和房屋占比例大头,但是并不是这次CPI破9%的主要部分。那么反观能源,占比虽然只有8%,但是其板块增长达到了41.54%,原油增长更是达到了98.5%。所以造成的CPI增长达到了3.32%。基本上快达到了两大主要板块的总和了。

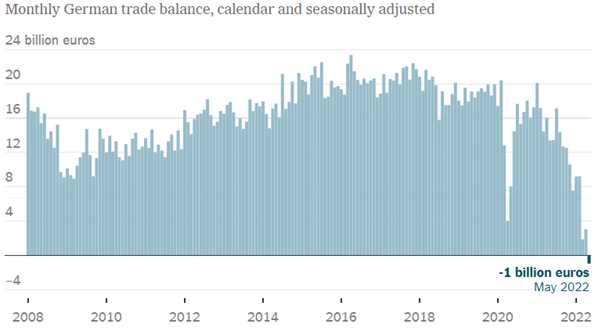

(source: bls.gov)通过数据来看,能源价格的飙升的确是通胀的一大黑手。接下来再来说说欧元的平价实际上,目前的能源危机,加上对于欧洲经济衰退的忧虑,是导致欧元的下跌重要原因。首先是俄罗斯向德国输送天然气的最大单一管道北溪一号开始进行年度维护工作,预计将至少暂停10天的运输。俄乌战争导致了欧洲地区的能源危机,北溪一号的关闭更是雪上加霜。这一系列的问题而导致了目前煤炭需求量增加。荷兰,德国等国家目前都在考虑重新使用煤炭。如此之下,煤炭需求增加,像WHC这类的公司股价迎来上涨。此外欧洲地区也在承受着通胀带来的压力。在7月4号公布的数据显示,德国出现了几十年来的未发生的贸易逆差。而这次贸易逆差出现的原因也是因为全球能源和原材料的价值暴增,导致了进口额大于了出口。高昂的能源进价,也在一定程度上推高了通胀。德国作为欧洲经济区的扛把子,这个贸易逆差的数据使得欧洲感到了巨大压力。这也说明了一个问题,能源依赖是欧洲的致命弱点。

(source: The New York Time)不过欧元的贬值有一点好处就是可以有助于出口业。在不涨价的情况下,对比之前的汇率,出口商品变得更加便宜。而在周四晚间,欧元兑美元更是跌破了1的整数关口,来到了一个接近20年的低位上。不过跌破时间很短暂,后市在整数位1左右进行了激烈的争夺战,究竟鹿死谁手,我们拭目以待。

(Source: TradingView )最后,欧元区国家经济可见的下滑,主要指标,欧洲制造业PMI,服务业PMI数据等都均有下降。众所周知,德国作为传统工业国家的代表,制造业是其命脉,在这个节骨眼上,德国的经济下滑,也可以体现整个欧元区的经济不佳。可谓是内忧外患。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师