市场资讯及洞察

石油市场习惯于在停止结算之前就看上去已经定下来了。这就是现在的设置。

随着伊朗周边冲突的加剧,霍尔木兹海峡的交通量急剧下降,越来越多的船只因关闭AIS或自动识别系统而陷入黑暗,这些信号通常显示船只在哪里移动。霍尔木兹不只是另一条航道。它是世界上最重要的能源阻塞点之一,因此,当能见度开始消失时,供应风险就会回到对话的中心。

为什么现在这很重要

这很重要,有两个原因。

头条新闻是一回事。市场影响是另一回事。石油不仅关乎有多少桶,还关系到这些桶能否流动,谁愿意为它们投保,买家准备等待多长时间,以及交易者认为他们需要在多大风险的基础上定价。

目前,有三件事同时发生冲突:航运中断、外交脆弱以及市场已经严重倾向于一个方向。这种组合可以使布伦特原油的走势比基本面本身通常所暗示的要快。

是什么推动了这一举动

1 供应能见度恶化

第一个驱动程序很简单。市场看得更少,这往往会让市场更加紧张。

通过霍尔木兹的过境量急剧下降,而越来越多的交通量涉及不再广播标准跟踪信号的船只。简而言之,正常通过重要走廊的船只越来越少,越来越多的活动也变得越来越难以追踪。这并不自动意味着供应即将崩溃。但这确实意味着不确定性正在上升。

2 伊朗的储存缓冲区可能有限

第二个驱动因素是伊朗的出口和储存限制。

陆上储存容量估计约为4000万桶,市场正在关注有人所说的16天红线。到那时,长期的出口中断可能会开始迫使减产,以避免对储油库造成损害。对于新读者来说,要点很简单。如果石油不能储存足够长的时间,问题可能不再是出口延迟,而是开始成为真正的供应问题。

3 定位可以放大移动

第三个驱动因素是定位,这只是市场简写,说明在下一步行动发生之前交易者已经如何进行设置。

在这种情况下,投机性原油头寸显得严重片面。这很重要,因为当市场向一个方向倾斜得太远时,触发急剧调整并不需要太多时间。新的地缘政治冲击可能迫使交易者迅速采取行动,而一旦开始,价格的上涨幅度可能会超过单纯基础新闻所能证明的合理性。

为什么市场在乎

石油冲击很少能在能源市场内得到控制。

较高的原油价格可能会开始出现在运费、制造业和家庭能源账单中。这意味着通货膨胀预期可能会再次开始攀升。各国央行已经在努力管理粘性通货膨胀和疲软增长之间的艰难平衡,因此石油价格上涨会使这项工作变得更加艰难。

这不仅仅是一个关于石油生产商获得提振的故事。当能源成本上升时,航空公司、运输公司和其他对燃料敏感的企业可能会迅速承受压力。如果石油价格上涨使通货膨胀保持强于预期,则更广泛的股市可能还必须重新考虑政策前景。

连锁反应远不止石油

还有一个货币角度,它不如最初出现的那么简单。

当原材料价格上涨时,与大宗商品挂钩的货币,例如澳元,通常会获得支撑。但是这种关系不是自动的。如果石油价格因为全球需求改善而攀升,那可能会有所帮助。如果由于地缘政治风险激增而攀升,则市场可能会转向避险模式,即使大宗商品价格上涨,这也可能打压澳元。

这就是让这种举动比乍一看更有趣的原因。同样的石油涨势可以支撑市场的一个部分,同时给另一部分带来压力。

框架中的资产和名称

布伦特原油仍然是广泛供应风险中最明显的解读。如果交易者想要最简洁的头条新闻表达,通常是他们首先看的地方。

- 埃克森美孚是画面中最明显的名字之一。油价上涨可以支撑已实现的销售价格和短期的盈利势头,尽管这从来都不像石油上涨、囤积那么简单。成本、生产结构和更广泛的情绪仍然很重要。

- NexTera Energy 又增加了一层。这个故事不仅仅是关于化石燃料的。当能源安全成为一个更大的问题时,国内电力弹性、电网投资和替代发电的理由也将得到加强。

- 澳元/美元是另一个值得关注的市场。澳大利亚与大宗商品周期密切相关,因此原材料价格走强有时可以支撑该货币。但是,如果市场对恐惧的反应大于对增长的反应,那么通常的顺风可能不会成立。

对于新读者来说,关键是石油走势不会以整齐的、可预测的线条在市场中传播。它们不均匀地向外波动,帮助某些资产,给其他资产施加压力,有时两者兼而有之。

可能会出什么问题

强烈的叙述与单向交易不同。

停火可以比预期更快地稳定航运。欧佩克+可以通过提高产量来抵消部分紧张局势。来自中国的需求数据可能会令人失望,将焦点转移到消费疲软而不是供应受限上。而且,如果地缘政治溢价消退,石油回落的速度可能比当前情绪所暗示的要快。

对于新读者来说,要点很简单。石油涨势可以是真实的,但不是永久性的。短期内,中断风险可能证明此举是合理的,然后如果这些风险缓解或需求疲软,则迅速逆转。

市场不再孤立地对石油进行定价。这是定价可见性、运输安全性以及供应中断蔓延到通货膨胀、货币和更广泛的风险情绪中的风险。

这就是为什么Hormuz很重要,即使对于从未自己交易过一桶原油的读者来说也是如此。

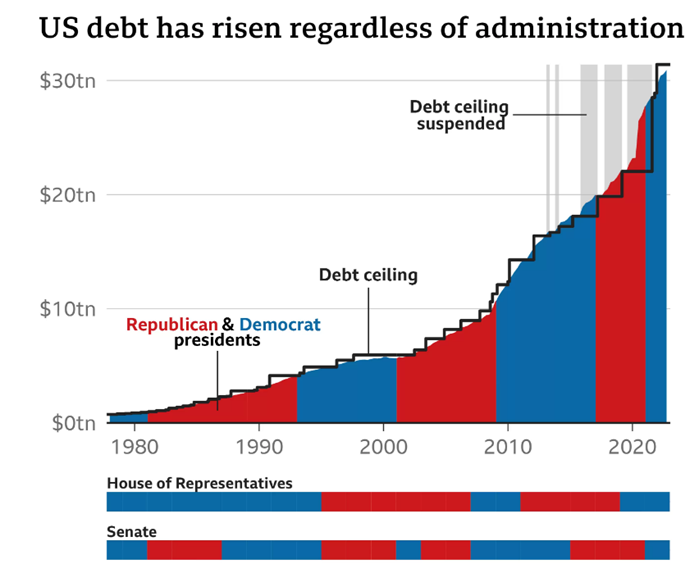

热门话题今年1月,美国政府再次达到法定债务上限,这意味着美国面临着债务违约的风险。美国财政部长耶伦多次警告称,如果国会不尽快采取措施来暂停或提高债务上限,美国政府最早可能在6月1日陷入债务违约的境地。这将对全球经济和金融体系带来严重的影响,可谓是一场灾难。债务上限是指美国政府能够借款的最大限额。一旦政府债务达到这个上限,政府就无法再发行新的债券来筹措资金。如果政府无法偿还到期债务或支付应有的财政责任,就会发生债务违约。债务违约将导致金融市场的不稳定和投资者对美国政府信用的丧失。这将进一步引发利率上升、股市下跌以及全球市场的动荡。全球经济依赖于美国的稳定,因此,美国政府的债务违约将对全球经济产生严重的负面影响。为了避免这一危机,美国国会需要采取措施来暂停或提高债务上限。这样可以为政府提供足够的时间来解决财政问题,并避免债务违约引发的灾难性后果。尽管这个问题已经多次出现,但债务上限的提高或暂停是一个复杂的政治问题,需要国会的行动和决策。为何债务一直上升?总体来讲,支出不断提高,而收入却未同步。这一趋势可以归因于多个因素,包括新冠疫情、阿富汗和伊拉克战争等导致美国政府面临巨额支出压力,以及美国人口老龄化引起政府医疗支出不断上升,还有拜登政府推行的大规模基础设施政策导致财政支出增加等。与此同时,美国政府的税收收入并未跟上支出的增长速度,特别是在小布什政府和特朗普政府批准减税政策后,税收压力进一步加大。为何要设定债务上限?美国设定债务上限的主要目的是确保财政纪律和限制政府借债的能力。这个限制是由美国国会设定和修改的。控制财政赤字:债务上限的设定可以迫使政府在财政支出和税收收入之间保持平衡,以控制财政赤字的规模。它提醒政府必须审慎管理支出,并促使国会在决定增加债务上限时进行审查和辩论。保护美元地位:债务上限的设定有助于维护财政稳定和防止无限制的债务增长。作为拥有美元霸权地位的超级大国,美国本身在发行美元方面没有外在的限制。然而,如果美国政府过度开支和过度举债,可能会导致美元贬值和通胀失控,从而损害其债权信用。这里要普及一个小概念“X date”。“X date”是指考虑税收后,财政部耗尽非常规措施的最后期限。如果在"X date"之前,国会仍未通过暂停或提高债务上限的法案,那么美国国债可能面临实质性违约。过去是如何解决债务上限问题的?

当前的进展情况如何?当前,美国民主党占据参议院多数,而共和党占据众议院多数,两党斗争激烈。共和党人目前正试图利用债务上限的最后期限施加压力于拜登总统,要求他在讨论提高债务上限之前先同意削减开支。然而,民主党人却主张无条件提高债务上限,导致了当前的局面。今年4月18日是上一年度所得税报税的最后期限,然而截至当日,美国政府非预扣税收同比下降了29%,税收总额未达预期。这导致美国财政部的TGA账户余额快速减少,截至5月3日,余额为1883亿美元,较今年1月下旬的高点减少了67.1%。在5月初,美国财政部长耶伦发出警告,表示最后期限可能会提前至6月初。根据过往历史来看,两党最终大概率会达成协议。在接近X date(今年6月1日) 之前,短期美国国债利率和即将到期的长期美国国债利率可能会因为对违约的担忧而上升。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

XAUUSD Analysis 8 – 12 May 2023 The gold price outlook is generally positive in the medium term. Although the close of last week's sell pressure bar indicates a significant loss of buying momentum, due to the sell-off during the week but the price is still moving above the 2000 support level after a rebound to test and then rebound. It is very likely that the price will continue to move or sideways above the 2000 support and there is a chance to rise further to test the 2070 resistance which is a key resistance on the timeframe level.

Weekly and is the price that gold used to do the most in history. Forecasting the price of gold In the short term, the price may move down to test the 2000 support again and if it can hold on without falling further, it may have a sideways correction before rising to test the resistance. 2070 again in the medium term on the daily timeframe level, but if the price moves sharply down with continuous selling momentum, it can break out the 2000 support level and continue down to the next important support at 2070. Should be closely monitored is 1960, which is a support level on the daily timeframe.

GBPUSD Analysis 15 – 19 May 2023 GBPUSD is bearish after rallying to test the 1.26660 resistance to successfully form a new high on the Daily timeframe, before strong selling momentum emerges on the Daily and Weekly timeframes. Currently, the price has dropped to support 1.24470, which is an important level to watch. Because the former price used to form a Double Top pattern on the daily timeframe level. forecasting that price This week, the price may have sideways at the 1.24470 area before plunging further.

There is a high probability that the price will test the support area of 1.22700 before a correction. But if the selling momentum continues to sell continuously and is very strong This will result in the price being able to break out at the 1.22700 support area and go further down to test the next support, 1.18080, which is an important support at the Daily timeframe level. EURUSD Analysis 15 – 19 May 2023 EURUSD has a bearish view after rallying to test the 1.11000 resistance zone, which was the last high on the daily timeframe level, but failed to make a new high and strong selling momentum is evident.

Looking at the close of the candlestick, selling pressure on the Weekly time frame last week indicates a strong sell-off in the market. forecasting that price This week the price will continue to decline. There is a high probability that the price will rebound to test the support area of 1.07450 before a correction. But if the selling momentum continues to sell continuously and is very strong This will result in the price being able to break out at the 1.07450 support area and go further down to test the next support, 1.05250, which is an important support at the daily timeframe level.

热门话题今天我们来说说这为啥澳洲再次加息了,房价还在上涨。其实这话题本身并不是和金融交易有太直接的关系,但是刚好上周末有个朋友问我一个问题,让我联想到这一定是一个大家都会问到的问题。朋友的原话是这样的:Mike, 想请教您个事情,您有什么股票长线看好的吗 ? 10年以上那种。相信很多朋友一定也会想问,如果要选择一个股票投10年,澳洲有什么股票可以选?我回答只是一句话,但是我得先介绍一下我思考的逻辑:就是澳洲过去10年,甚至于未来10年,经济发展的主要有利因素有哪些?我们去除所有盘根错节的分析,答案并不难回答,无非就是:靠地下的矿产,和靠强大的移民政策两点。前者更大程度还需要依靠其他因素——买家的经济情况。而后者则完全由澳洲自己来决定人数的多少。所以最后得出的答案也是很简单,如果要选择10年以上的投资,如果选一个股票,我会选联邦银行CBA,如果选两个股票,我会选CBA和BHP。当然,如果你有更多的资金,更丰富的投资经验,那什么锂电池啊,铀矿啊,天然气啊等等都可以考虑。但是如果答案只有一个,而且面对的是广大普通人群,那联邦银行CBA绝对是正确答案,再保守点,加个之一吧。而选择CBA的依据,其实就是看重其占有了房贷业务55%以上的份额。澳洲的确地广人稀,但是只要你在澳洲居住过,就会知道,长期来看,澳洲的房价上涨是一定的。因为90%的移民都会选择在最大的5个城市生活,而70%的移民,则会集中在悉尼和墨尔本。

根据上周最新的联邦预算,澳大利亚预计将在五年内接收149.5万新移民。其中包括 2022-23年创纪录的40万和2023-24年的31.5万。到明年年底,预计将有超过70万人移居澳大利亚。内政部长克莱尔奥尼尔上个月宣布:澳大利亚人口仍有望在五年内从2650万增加到2817万。话都说到这里了,虽然我本人从事的不是房地产,而是金融行业,但是我知道,移民政策一个最大的优势,就是可以凭空制造GDP。为啥这么说呢?因为正常出生人口每个国家都是比较缓慢的,而且就算刚出生,除了增加一点奶粉尿布的开支以外,短时间这小婴儿自己是不可能增加消费和去工作的。但是新增加的移民则不同,除了那些少数的难民和老人家属移民以外,绝大部分的新移民都是青年或壮年群体,都属于工作年龄,不但可以工作,赚了工资还能促进消费,更不用说买房买车这种刚需消费了。澳洲政府将2023-2024年永久移民计划中,把约70%的名额分配给技术移民,大家注意,这次大部分给了技术移民,而不是商业移民或家属移民,说明的是什么?说明澳洲政府知道,现在澳洲就业市场里缺人啊。所以要的不是商业移民你只带钱不工作。而是要那些年轻人,符合移民专业的,或者在海外有专业技术背景的,能到了澳洲就可以找工作上班的那种。只要你要上班,就有机会可以贷款买房,一旦贷款买房了,那澳洲就可以大概率绑定你30年了,这笔买卖是稳赚不赔啊。你说,这世界上除了澳洲加拿大,还有哪个发达国家有这么多配额,又没有设置太高的门槛?回到问题上。澳洲加息,影响大不大?大,但是影响的都是已经在澳洲工作的,或者贷款买房的人群。但是对于新移民,尤其是带着钱来,暂时不可能找工作的那些,几乎没有。如果我们打比喻,加息10次,会对房地产市场的需求量产生-10分的影响的话,那过去6个月登录澳洲的那10多万人所带来的强大刚需消费,就会对房地产的需求端产生+30分的影响。

我在过去半年反复多次和大家强调一点:澳洲除了地下有矿这个巨大的优势以外,还有一个祖传秘方可以躲避经济衰退的办法就是自由调节每年的移民数量。虽然短期内大量增加移民无疑会导致很多不良影响,比如治安,比如堵车,比如看医就学和买房租房等等,但是当大环境充满了不确定的时候,那大量新增的劳动力和消费力无疑能够带来更多的是好处和优势。不论你是在澳洲上班,还是自己做小店铺餐饮,或者自己做建筑,贸易,或者进出口生意。你都会面临两个选择:移民多,经济不衰退或少衰退,店铺人流量增加,吃喝玩乐的人增加,但是房价上涨,物价居高不下。另一种选择:移民少,或不来。经济完全看美国,一旦美国不行了,澳洲也会大概率衰退,然后没人去店里吃饭,没人买衣服买电器,利息是下来了,但是房价下跌,租金下跌。说不定你的店要亏钱,说不定公司要裁员。你会选哪一种?不要说你没有房贷,已经财富自由这种风凉话。咱们大部分都是普通人,已经在澳洲居住生活,一定是希望澳洲经济好,澳洲经济好,咱们就跟着好。但是澳洲经济好,房价也必然跟着涨。想想当初2020年,疫情刚开始,澳洲主流媒体和银行纷纷预测房价要跌30%-40%。结果呢?半年就开始反弹。这次2022年加息之后,去年年底的时候,各大主流媒体也纷纷预测,房价2023年还要跌10-15%,结果4月悉尼墨尔本就开始反弹。为啥?最大的一个因素被忽略,就是澳洲为了拯救经济而会突然大量增加移民配额这个巨大的利好因素。2023年,充满着不确定,但是唯一可以确定的是,澳洲的移民不会减少,还会增加。那未来2年,除了银行业以外,70万新增移民可以给哪些行业带来利好呢?欢迎拨打03 8658 0603,联系我们,来我们办公室,请我们喝一杯拿铁,说不定,就有你想不到的收获。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题周末有份桥水基金的持仓报告出炉,值得大家关注。桥水基金从去年年底以来出现较大涨势,表现非常突出。根据桥水向美国证交会提交的文件显示,其今年一季度末的美股持仓市值达到163亿美元,较去年底的183亿美元减少了约10%。作为全球宏观策略基金,桥水的美股组合仅占总资产很小的一部分。在这个季度,桥水清仓了二百多只股票,减持了三百多只股票,同时新进了一百多只股票,增持了二百多只股票。MSCI新兴市场ETF在今年一季度末晋升为桥水的第一大重仓,加仓了三百多万股,持仓超1786万股,占投资组合比例的5%以上。一季度减持多只消费股,比如宝洁,百事可乐、可口可乐;另外,桥水还减持了麦当劳和沃尔玛,其中沃尔玛的减持幅度相对较大。但是,桥水在一季度小幅加仓了医疗领域的强生,位列第四大重仓股。其目前美股重仓股中,增持的标的还包括Alphabet,Meta,以及VISA和Booking等。在桥水一季度减持的众多标的中,先锋领航富时新兴市场ETF减持幅度达38%,另外减持幅度较大的还有拼多多,减持幅度41%,以及亿滋国际减持22%,塔吉特减持28%。较为意外的是桥水在一季度还减持了其特别看好的黄金资产,卖出其黄金ETF超34万股,期末持仓降至88万股左右,持有市值仅为1.62亿美元。

近期,桥水基金投资官表示,黄金可能正处于持续增长期的开端,因为全球对美元去杠杆化的推动仍是金价的长期支撑。她表示,黄金被低估了,还有很长的路可以走。黄金在全球货币市场中日益重要,这使得它不仅仅是对抗债券市场和利率的工具。另外,地缘政治动荡不会消失,这是对黄金的长期支撑。不仅如此,由于全球通胀水平仍相对较高,黄金将继续吸引投资者,以对冲购买力下降的风险。4月末,桥水联合首席投资官鲍勃·普林斯分享了他在2023年一季度的最新观察。他指出,名义支出水平高于经济体的生产能力,导致通胀率远高于目标水平,美国和其他西方经济体处于看跌失衡中。为了纠正这种失衡,缓解需求压力,欧美各国央行一直在实施紧缩政策,恢复均衡将会给经济和市场带来一定的负面影响。相比之下,亚洲经济体的经济更加接近于均衡,支出与劳动力产出水平一致,通胀可控,政策制定者有足够的空间提振经济和市场。在大部分西方国家,货币政策紧缩扭转了流动性方向,促使人们抛售资产持有现金。而中国,日本和许多亚洲国家处于周期的不同位置,这些国家和地区的政策制定者支持货币和信用流动,这降低了折现率和风险溢价,促进了经济增长。桥水基金的美股头寸并不算大,但其持仓变动折射出一种资金撤离为主线的信号,也是对目前市场不确定性的一种解读。随着金价震荡上行,美债上限问题依然没有解决,西方国家的股市依然整体处于熊市,货币紧缩政策无法在短期内改变,反而是亚洲股市有着较大的机会,目前货币政策保持宽松,疫情后的经济复苏强势,因此桥水的主要方向也是向着亚洲市场在靠拢。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

Australian’s weak inflation report this week has set the tone for the RBA’s Rate Statement next Tuesday. The underlying inflation reading remains well below the RBA’s target 2-3% for the 11th consecutive quarter. There is no doubt that the Australian inflationary outlook remains feeble.

Some cyclical and structural headwinds are preventing wages and other inflationary pressures to climb higher. Even though the economy is on its 27 th year without a recession, the Australian economy is trapped with very high household debt. A subdued wage growth and high household debt are putting a squeeze on consumer spending.

It is hard to see consumer spending continue to stay strong in the upcoming quarters. There are some bright spots such as net exports, public spending and capital expenditure that are relatively solid to stimulate the economy but there are no signs of significant inflationary pressures from leading indicators across categories in the near-term for the RBA to increase interest rate. “Patience is the key here.” Unemployment rate is coming down gradually and will eventually push wages higher at some point. Therefore, even though the CPI figures were disappointing, it is too early to speculate about a rate cut or any changes for that matter.

The RBA was expecting both headline and underlying inflation to undershoot under their target range. We therefore expect the RBA to maintain its usual stance on inflationary outlook and keep interest rate on hold.

Deteriorating demand and rising global output are the main factors that sent the WTI Crude into a bear market territory. There is a shift of sentiment in the oil markets. The US sanctions have been the primary influence behind the rally in oil prices, and now that fears have eased, fundamentals took over, and economic forces- demand and supply are driving the markets.

Supply Side The US sanctions have created fears that oil supply will take a hit and will likely drop by 30% by next year. There was also resistance from OPEC members to increase the output ceiling and boost production. These downside factors have put upward pressure on oil prices.

In the last couple of weeks, sentiment soured as US crude oil reaches a new all-time high at 11.63 million bpd and is predicted to break through 12 million barrels per day by mid-2019. The US sanctions on Iran will be therefore unlikely to have a significant impact on supply. The US decision to offer Oil Waivers to different nations also came as a surprise mitigating the effect of the Iran sanctions on the global oil supply and accelerating the slide in oil prices.

It appears that the waivers were put in place to avoid a shock in the market and higher prices. Demand Side The concerns over global economic growth are forcing traders to reduce their projections for oil demand. Trade tensions are flashing warnings that could dent the world’s oil demand growth.

A slowdown in global economic growth, consumer spending, investment flows and a rising US dollar are leading to mounting uncertainties around the demand for oil. The demand shock is boiling over slowly, and the effect will likely be felt over time. It is too soon to know how the OPEC will react to the supply glut.

Meanwhile, we will have to wait for the OPEC and its allies to discuss scenarios of cutting production again next year. This article is written by a GO Markets Analyst and is based on their independent analysis. They remain fully responsible for the views expressed as well as any remaining error or omissions.

Trading Forex and Derivatives carries a high level of risk. More information on trading WTI and Brent crude oil here.