热门话题

IGO Limited目前股价站稳$15以上,今年以来股价已经攀升了34.6%,由今年最低价$9.19涨到过近期的新高点$15.32,7月以来涨幅超过60%。在锂矿股PLS带走大众目光的时候,IGO一直在稳步上行,直到本周PLS被大量抛售,股价突然大幅回落,人们才想起投资组合的重要性,而IGO正是今年熊市艰难走势下急剧稳定性和竞争力的一个选择。

今年下半年以来,股市一蹶不振,随着美联储带头采取货币紧缩政策大规模加息缩表,美股已经跌破了今年低位,纳斯达克综合指数甚至跌破了技术面的55月均线,这一情况只有在2008年金融危机的时候才出现过。在这样的行情下,澳股也纷纷下挫,大部分吹上天的资源类成长股都快被腰斩了。目前最稳妥的澳股布局名单中,煤炭的WHC算一个,锂矿商PLS算一个,还有锂矿铁矿通杀的MIN,若要组成四大天王,最后一位非IGO莫属。从一年的走势看,这四位的股价可谓完全不受政策影响,堪称逆市上涨的典范。IGO目前市值超过了115亿澳元,甚至在这样恶劣的市场环境下股价刚刚在本周走出了接近$16的新高,每天成交金额保持在5000万至一亿澳元,是活跃度很高的股票。尽管目前股息率偏低,但IGO项目众多,涉足甚广,这也是它在澳洲这样一个矿产资源极其丰富的国家特别有发展前景的关键。下面我们来了解下IGO公司的基本情况。IGO于2000年成立,主要负责各种矿业勘探和开采,业务包括金、铜、镍、锂、锌、钴、银等,通过其上游采矿和下游加工生产,目标是在交通电气化,能源储存高效化和可再生能源发电领域成为行业霸主。公司拥有并经营位于西澳的Nova镍铜钴业务;并且与天齐锂业投资成立了一家专注于锂矿生产的合资企业,占股达到49%;并在Kwinana的下游加工精炼厂拥有100%的权益,生产电池级氢氧化锂。

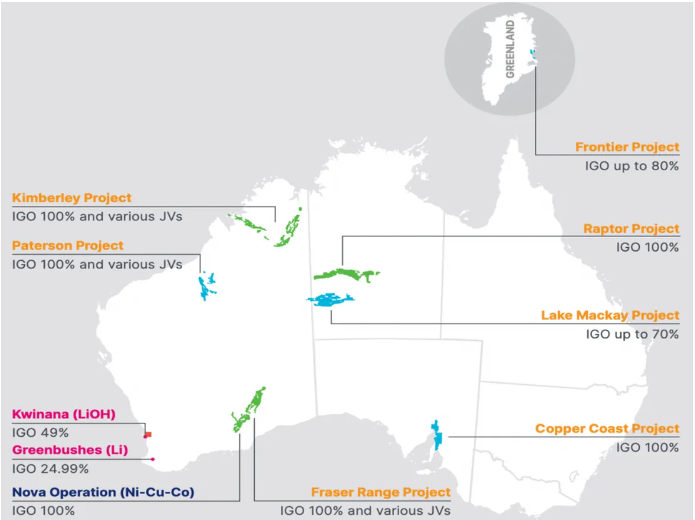

IGO在2021财年的收入为9.19亿澳元,同比增长3%;指标性息税折旧前利润为4.75亿澳元,同比增长3%;税后净利润5.49亿澳元,同比增长254%。公司在2021财年的收入主要来自Nova和Tropicana项目,而Tropicana业务已于当期被剥离,其收入占公司21财年整体收入的26.7%。值得关注的是,公司的锂业务在2021财年还未产生收入,在不久的将来必将为IGO带来更客观的收入。Nova项目位于Fraser山脉,主要生产镍、钴和铜精矿。2021财年Nova项目的收入为6.688亿澳元,占公司整体收入的73.3%,其中镍收入4.728亿澳元,同比增长4.5%,占公司收入的51.8%; 铜收入1.165亿澳元,同比增长13.5%,占公司收入的12.8%; 钴收入2315万澳元,同比增长23.6%,占公司收入的2.5%; 银收入156万澳元,同比增长25.5%,占公司收入的0.2%。此外,在2022财年第二季度中,该部门的镍和钴产量都超过了预计的产量指导,分别生产了6,987吨镍和259吨钴。在Tropicana项目中,IGO占有金矿30%的权益,AngloGold Ashanti占有其余70%的权益,但Tropicana业务已被IGO于2021年5月出售。未来公司更专注的是锂项目。公司在与天齐锂业就其澳大利亚锂资产成立的合资企业中占有49%的权益,天齐锂业拥有其余51%的权益。其发展重点是位于西澳的现有上游和下游锂资产。从所有权分析,IGO拥有Greenbushes锂矿的间接24.99%权益,以及拥有和运营的Kwinana氢氧化锂精炼厂的49%权益。最后,如上文所述,IGO在矿业勘探和开发领域涉足相当广泛,公司其它勘探中的项目还包括Fraser山脉的镍铜钴项目;Paterson金、银、铜、钴项目;Kimberley镍、铜项目;Raptor镍铜项目;Frontier铜矿项目;Copper Coast的两个沉积型铜矿项目;Lake Mackay合资企业的权益;Broken Hill镍矿项目等。

我们不难看出当前IGO正在经历主营业务的过渡,这里重点说说其Greenbushes项目。公司在2021财年末的最后一天宣布了对天齐锂业股权的收购。该交易的完成标志着 IGO 从镍金生产商过渡到了镍锂生产商。在新的合资公司里天齐锂业拥有51%的股份, IGO 拥有49%的股份。合资公司的关键资产是世界级的Greenbushes硬岩矿的51%股份和Kwinana精炼厂100%股份。Greenbushes锂矿是一个大规模、长寿命、低成本的硬岩锂矿,位于西澳珀斯以南约250公里处。Greenbushes拥有全球所有硬岩锂矿中最高的矿石储备等级。而Kwinana是全球首批全自动电池级氢氧化锂设施之一,也是澳大利亚唯一建造的氢氧化锂工厂。Kwinana同样位于西澳珀斯以南约35公里处,距离Greenbushes仅200公里,毗邻主要的供应链物流。建成后的工厂将包括两套独立的生产设备,产能为每年4.8万吨优质电池级氢氧化锂。届时IGO的主营构成将从21财年的80%镍的20%金的比例变成22财年的74%镍、26%锂,以及25财年的49%镍、51%锂。更详细的股评报告,请联系小助手获取。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。