市场资讯及洞察

Markets enter May with the federal funds target range at 3.50% to 3.75%, the Fed having concluded its 28-29 April meeting, and the next decision not due until 16-17 June. Brent crude is trading near US$108 per barrel, with the IEA describing the ongoing Iran conflict as the largest energy supply shock on record as the Strait of Hormuz remains effectively closed.

The macro tension this month is straightforward but uncomfortable: an oil-driven inflation impulse landing into a labour market that surprised to the upside in March, while Q1 growth came in soft.

The Federal Reserve has revised its 2026 PCE inflation projection to 2.7% and continues to signal one cut this year, though the timing remains contested. With no FOMC scheduled in May, every high-impact release may carry more weight than usual into the June meeting.

Growth: business activity and demand

The growth picture entering May is mixed. The Q1 GDP advance estimate landed on 30 April, while softer retail sales and inventory data have made the demand picture harder to read.

ISM manufacturing has been a quieter source of optimism, with recent prints holding in expansionary territory. Energy costs and tariff effects are now the variables most likely to shape the next move in business activity.

Labour: payrolls and employment data

The April Employment Situation is one of the most concentrated risk events of the month. March payrolls came in stronger than expected, while earlier data revisions left the trend less clear. April will help show whether the labour market is genuinely re-accelerating or simply absorbing seasonal noise.

Inflation: CPI, PPI and PCE

April inflation lands as the most market-relevant data block of the month. The March consumer price index (CPI) rose 3.3% over the prior 12 months, with energy up 10.9% on the month and gasoline up 21.2%, accounting for almost three quarters of the headline increase. With Brent holding near US$105 to US$108 through the latter half of April, a further passthrough into the April CPI energy component looks plausible.

Core CPI and core personal consumption expenditures (PCE) remain the better read on underlying trend.

Policy, trade and earnings

May has no FOMC meeting, so policy attention shifts to Fed speakers, the path of any leadership transition, and the dominant geopolitical backdrop. Chair Jerome Powell's term concludes around the middle of the month. President Donald Trump has nominated Kevin Warsh as the next Fed chair, with the Senate Banking Committee having held a confirmation hearing.

The Iran conflict, now in its ninth week, remains the single largest source of macro tail risk, with the Strait of Hormuz blockade and stalled US-Iran talks setting the tone for energy markets and broader risk appetite. Q1 earnings season is in its peak weeks, with peak weeks expected between 27 April and 15 May, and 7 May the most active reporting day.

What to monitor this month

- Iran-US negotiations and the operational status of the Strait of Hormuz

- Fed speakers and any change in tone between meetings

- Q1 earnings, especially from retail, energy and cyclical names

- Weekly EIA crude inventories

- Any tariff-related announcements that may affect inflation expectations

Bottom line

May is not a quiet month just because there is no FOMC meeting. Payrolls, CPI, PPI, retail sales and PCE all land before the June policy decision, while oil remains the dominant external shock.

For markets, the key question is whether the data points to a temporary energy-driven inflation lift, or a broader inflation problem arriving at the same time as softer growth. That distinction may shape the next major move in bonds, the US dollar, gold and equity indices.

农夫山泉港股股评

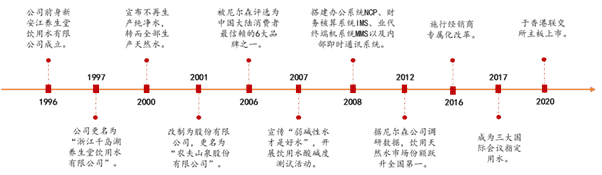

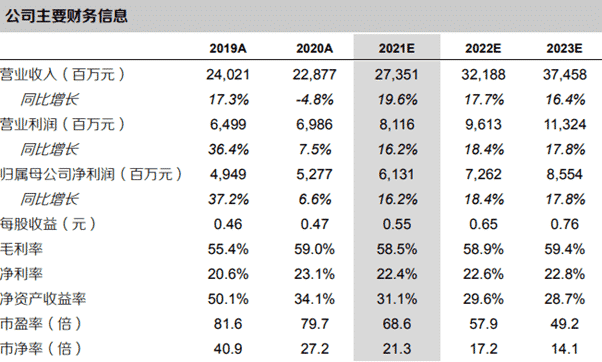

短期目标股价30.5 HKD长期目标价格42.5 HKD总股本(百万股)5035流通市值 ( 百 万 HKD)199876总市值( 百 万 HKD)446485股票代码9633.HK农夫山泉股份有限公司是一家主要从事生产和销售包装饮用水的公司。曾经的广告很出名:我们只做大自然的搬运工。目前公司业务拓展到饮料、气泡水等领域,此前一度被称为“水中茅台”。创始人钟睒睒直接间接持有农夫山泉83.98%股权,曾因此超越马云、马化腾登顶亚洲首富。其持有农夫山泉股权的市值为3674亿港元,较今年初减少2819亿港元。从1996年发展至今,成为中国饮用水行业龙头。

资料来源:公司公告、公司官网、东方证券研究所公司产品包括:包装水、矿泉水、功能饮料、茶饮料、果汁饮料、咖啡、气泡水、农产品等。主要品牌有:农夫山泉、农夫果园、水溶C100、茶Π、尖叫等

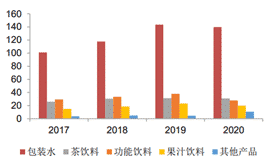

公司自产自销的模式具有很强的成本控制优势和规模效应。相比之下,怡宝,华润采用的是“自己工厂加代工工厂”模式,截至2019年底,拥有9家自己的工厂和32家代工工厂。代工公司一般希望获得10%~15%左右的毛利率,所以自营工厂模式的毛利率更高,随着产销的扩大,成本有望进一步降低。2019年,公司包装水业务的运营利润率达到31%,相比之下,怡宝和华润为8%,公司包装水业务大幅领先。较高的毛利率使得公司包装水在市场竞争中的空间灵活性更大,形成竞争优势体系。财报分析2021 年 3 月 25 日公司披露 2020 年业绩公告,公司果汁饮料实现营收19.77亿元(同比增长14.45%),主营业务收入 228.77 亿元,实现归母净利润52.77 亿元。公司产品收入情况和收入增速分别如下图:

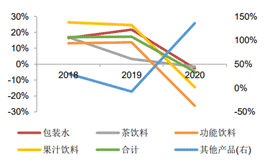

2020年财报表现较差,2021年将面临更多问题。随着产品营销出现多种问题,预计2021年营收情况落后于预期水平。

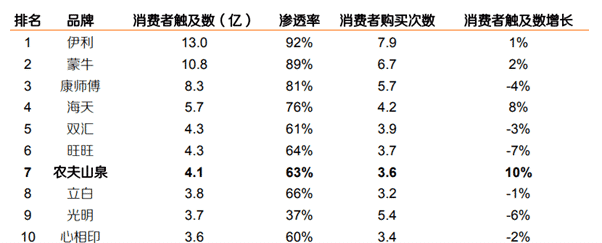

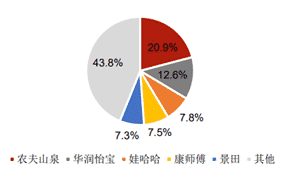

在最大销售额的产品,包装水类产品中,农夫山泉的市场份额并不是第一位。华润怡宝今年发展迅猛,市场占有率更高,达到43.8%。农夫山泉只有20.9%。

随着人均GDP的提升,以及居民消费意识的迭新,消费者对于无糖饮料的需求逐渐增加,例如气泡水,茶饮料以及无糖的功能性饮料。优势:

- 尽管水类,茶饮料等销售下滑,但是农夫山泉品牌效应带动的新型饮品,咖啡和植物酸奶以及气泡水却在增加,同比增长26%。

- 优质的水资源,天然屏障垄断。

风险:

- 竞争加剧:2020年,农夫山泉的扣非净利润同比增速仅为0.56%,创下历史新低。矿泉水方面,百岁山、统一、怡宝、娃哈哈、乐百氏等品牌各占据稳定的市场份额,农夫山泉难以继续扩张。饮料方面,元气森林已经成为知名品牌。而奈雪的茶也已经成功上市。后续持续增长存疑。股价较最高点已经下跌40%。

- 虚假宣传:6月27日,农夫山泉突然上了中国的微博热搜。农夫山泉旗下的一款气泡水产品拂晓白桃味苏打气泡水产品,在外包装与宣传物料上都打出了“拂晓白桃风味,拂晓白桃产自日本福岛县”的广告宣传语。而福岛县涉嫌核排污,被网友报料后,农夫山泉表示白桃产地并非日本福岛县,进而自相矛盾,涉嫌虚假宣传,欺骗消费者。半年时间内农夫山泉推出的两款气泡水口味均以日本水果为卖点进行宣传,另一款气泡水,夏橘口味的饮料配料表里面也没用日向夏橘。同样存在虚假宣传。

- 大股东创始人钟睒晱拥有绝对控制权,合计持股比例 84.41%。对于上市公司,个人持股数量超过80%并不是很常见的。

- 公司上市前大股东分红分掉了96亿,不差钱的公司,分完现金之后上市融资。对社会财富存在一定的浪费和滥用。

因此,农夫山泉股票目前能不能买?我认为还需要等待,接近30港币附近比较合适,再长期持有。毕竟,优质的水资源是需要付费的。

图形分析

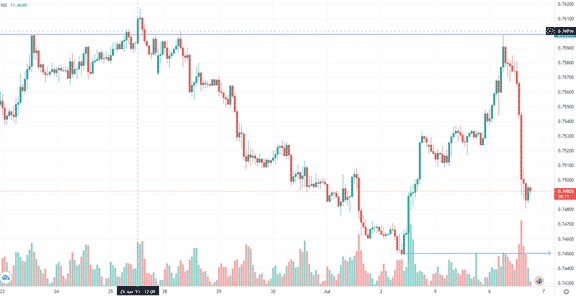

AUDUSD:澳元兑美元在昨天澳联储缩减购债规模讲话后上涨到0.76整数大关。突破失败后下跌至0.75附近,并有进一步下跌空间。此前我们提到,澳币看空至0.74下方,预计接下来还会试探短期0.7450支撑价格。依旧逢是高做空为主要策略。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

相信大家从过去几天的朋友圈以及媒体上都知道,中国最大的打车软件滴滴被下架了。因为其涉嫌网络数据违规。这距离滴滴在美国上市才不到两天,一时间,滴滴被查的原因和前景引发了各种猜测。

其实,滴滴这次6月30号在美国上市,与当年阿里大张旗鼓全世界直播已经完全不同,滴滴甚至当天都没有敲钟,也没有任何的庆祝仪式。毫无疑问,滴滴这么低调的上市,就是吸取了蚂蚁上市失败的教训。言多必失,加上过去几年经常爆出的滴滴司机涉嫌杀害乘客事件,让滴滴不得不小心翼翼的去上市。但是在7月2日,中国国家网信办发布公告称,依据《中华人民共和国国家安全法》《中华人民共和国网络安全法》,对“滴滴出行”实施网络安全审查。为配合网络安全审查工作,防范风险扩大,审查期间“滴滴出行”停止新用户注册。换而言之,意思就是,原来已经下载的可以继续使用,但是新的司机和未下载过的乘客不得注册。之后网上就有传闻说滴滴涉嫌为了上市,泄露关键数据给美国。但是随后滴滴副总裁在微博公开声明滴滴的客户数据都存放于国内服务器,绝没有交给美国。可即使之后滴滴官方也发文宣称将会配合调查,也依然没有办法阻挡其股价的暴跌。滴滴上市发行价是14美元,上市当天收盘最高一度达到16.90,但是到本周二收盘价格已经跌到12.59.也就是说打破发行价11%。并且在本周一美国方面有律师代表股东对滴滴开始法律诉讼,怀疑其没有披露足够的风险,让投资者受损。这些大家都知道了,今天我要给大家说的,是为什么滴滴坚持要上市,以及其被调查的潜在原因。[caption id="attachment_270788" align="alignnone" width="450"]

2[/caption]首先我们了解一下滴滴的背景:早在10年前,滴滴曾经和快的是当时中国国内最大的两家打车公司,滴滴背后是腾讯,快的背后是阿里,两家每天倒贴钱给司机,最多的时候一天要补贴超过千万人民币。之后两家合并,并且最后也收购了Uber在国内的业务,彻底的一统江湖。但是即使成为最大的共享车企业,也不意味着它马上就赚大钱。事实上,滴滴一直在亏钱,市场上传说的千亿滴滴,百亿亏损并不夸张。根据其上市前披露的财报,滴滴在2018年、2019年和2020年的净亏损分别为150亿元人民币、97亿元人民币和106亿元人民币,但是2021年第一季度利润55亿人民币,这可并不是它运营赚的钱,而是分拆了其团购业务从中获利了91亿,也就是说,如果没有这分拆,2021年第一季度也是亏。为什么要说滴滴亏损的细节?因为滴滴急需钱,在我看来正是其急于上市的关键。而在上市选择上,A股主板要求三年盈利,滴滴每年亏百亿,肯定不行。港交所要求也不低,对于网约车估值不高而且刚刚拒绝了另一个小的打车公司的IPO,那这样一来,似乎就剩下美国了,况且国际网约车巨头Uber和Lyft都已经在美国上市,因此滴滴上市所使用的市盈率以及股价估值就可以参考之前的同行。我们要知道,从滴滴成立至今,其一共进行了大大小小几十轮的融资,从腾讯阿里到软银高瓴红衫,滴滴背后几乎包含了整个中国和亚洲金融圈。

作为一家千亿级的企业,相信在其上市之前,已经和国内的监管部门进行过沟通,我也相信其已经知道如果执意在美国上市的后果。但是即使这样,为什么滴滴还是要去美国上市?我能想到的一个最大的原因就是来自其之前投资者的压力。从第一轮天使融资到今年上市,快10年了,中间的几十次融资,每一次通常都会比之前一轮的估值要高,换句话说,在过去10年里,很有可能有多家机构以极高的估值参与认购。那这么多年过去,这些投资者也希望能尽快解套,总不能再等10年,再融资30轮吧?那最好的办法就是上市。只要上市了,手里的股份就能尽快卖掉,刚好现在美股在历史最高,这估值又超过千亿,可以说一旦上市,就会帮助之前很多投资者套现,这是对于滴滴过去几十轮融资参与者最好的出路了。所以我认为,其实滴滴去美国上市之前,它就知道在美上市潜在的后果和面临的风险,但是由于其连年亏钱,每年都需要融资,所以迫切的需要一个可以稳定输血的渠道。现在A股上不了,港股估值低,似乎只有美股能实现大家套现,同时让公司可以继续经营的选项。但是从监管机构考虑,现在都在鼓励中资企业从美国回流,这滴滴在国内赚钱,却在美国分红,就是和政策反向走。这个典型是一定要好好管的。但是滴滴会倒闭么?大概率不会。这不是因为钱的问题,主要是因为滴滴背后成立至今,累计签约司机数量达到3100万。就算这3100万司机不是每个人都100%把网约车作为唯一的收入,那肯定也有几万,甚至几十万人每天的收入都来自于开滴滴。换句话说,滴滴和淘宝一样,解决了大量的社会就业。光是这一点,滴滴和淘宝在有其他家达到其体量之前,监管机构都不可能让其倒闭。简单的说,滴滴如果倒闭了就不是经济问题,而是社会就业稳定的问题。但是我本人对于现在是否能抄底滴滴是不认可的。因为我自己不喜欢买还在亏钱的公司,尤其是10年了还在亏钱。所以如果你问我,什么时候可以考虑滴滴,那我的选择是:1.滴滴主营业务开始盈利2. 监管调查结束,重新可以上线下载。

图形分析

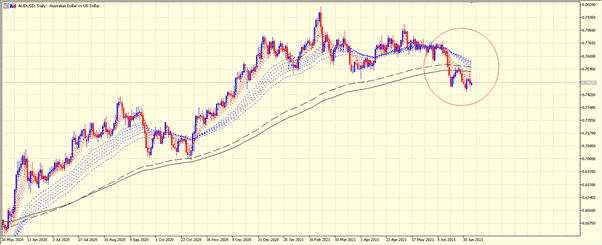

澳元/美元:我们知道自从去年4月中国基本控制住疫情开始刺激经济恢复以后,铁矿石价格的暴涨帮助了澳元的上涨。这个涨势一直持续到6月中的美联储讲话。自从美联储开始暗示美国加息会提前之后,美元就开始逐步回升其价值,相对的,其他货币和美元的汇率就开始下跌。澳元就是其中之一。澳元目前已经在日线级别走势上出现了明显的破位。一旦其再打破上周的0.7450低点,很容易会继续下跌。而澳元如果要重新上涨,则需要把价格拉回到分界线以上,0.7610之上。所以我们投资者可以考虑的是:0.7450之下继续看空,或者在0.7620以上看涨澳元。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

大家都知道,澳洲目前虽然疫情没有进一步恶化,但是悉尼等部分城市依然在封城阶段,而且按照周一新增30例的情况,本周五的解封预计将会再次延迟。悉尼不但是封城阶段,同时也是目前澳洲的疫情热点地区,这就意味着从悉尼进出的旅客都必须在其他州隔离之后才能活动。因此进出悉尼的航班数对比封城之前减少了90%。航班减少,就意味着机场的收入减少,已经原本没有了国际航班,现在又少了90%的国内航班,这悉尼机场最近几周应该是严重的入不敷出。但是就在这入不敷出的情况下,悉尼机场居然收到了被收购的邀约,股价因此大涨40%,这是什么逻辑呢?

今天我给大家说说为什么这封城还没解除,悉尼机场就要被人买了。咱们都知道,去年7,8月份,是墨尔本或者全澳当时第二波疫情最危险的时候,当时墨尔本最多的时候一天新增病例达到了700之多,但是随着最终病例的减少,以及今年以后疫苗的逐步推广,虽然目前悉尼等部分城市还在封城中,但是情况已经对比去年大为好转。随着澳洲疫情的逐步好转,配合了政府和央行强力的政策和资金支持,各行各业都开始了强劲的复苏。咱们知道最明显的就是房价和股价。悉尼机场的股价在疫情之前大约是9澳元,疫情最严重的2020年3月底最低是4.5澳元,也就是跌了一半。而上周五的价格是5.8澳元,虽然比最差的时候要好,但是依然距离9澳元有35%的空间。可是对比其他行业,例如银行,矿产,超市,电信,零售,均已经达到或超过去年疫情之前的价格,只有这旅游,航空,交通和教育等产业目前依然受损严重。但是为什么在旅游航空交通这么多的公司里,悉尼机场却被人优先选中呢?

我们就来看看它到底有什么优势。首先,悉尼机场是目前悉尼唯一的机场,也是澳洲最大,客运量最多的机场。虽然悉尼已经开始建设第二机场,但是按照澳洲的速度,少则3,5年,多则7,8年之内是搞不定的。就算提前好了,短时间内也只能分担主机场的流量,远不能说取代。然后我们再来看看悉尼机场到底有什么值钱的资产?对比澳洲航空的飞机,对比订票网站的客户资源这些掉价严重,或者相对轻资产的公司来说,悉尼机场的资产可是最实际的——土地。悉尼机场位于悉尼市中心15公里以内的,寸土寸金,其所在面积的土地价值光是价格,在过去的12个月就已经上涨至少30%。还别说上面的停车场,商场和机场酒店了。虽然现在疫情还没有完全好转,但是大家都知道,澳洲再次控制住只是时间问题,而且随着9月第二批辉瑞到货,预计在12月圣诞节之前,澳洲就会实现50%以上的全民接种。那到时虽然国际旅游还无法恢复,但是国内旅游将有很大概率会达到,甚至超过疫情之前的规模。因为大家都出不去,那只能在国内转。因此,其实悉尼机场凭借着极高价值的土地,就算疫情还要等1年,也没事。完全不用什么融资,随便做一个土地估值,银行就可以轻松批出大量现金。并且未来其土地价值还会越来越高。这些就是像澳航的飞机,Flightcentre的系统和客户资产所不能比的。飞机是个贬值货,越来越不值钱,悉尼机场核心资产自带永久升值属性,就算是买个大农场浪费着什么都不干,过去1年都已经价格翻倍了,不用说距离悉尼市区15公里内这么大个商业用地了。当然了,我们也可以用传统的分析方法,什么现金流,什么财报,什么走势图等等。但是这样的分析报告一大堆,大家自己可以在网上找到,我今天说的方法,其实用的是最简单,最容易接受,但是也是最核心的。为什么现在的买家愿意出40%的溢价去收购?5.8澳元一股不是更便宜吗?他们是不是傻?当然不是。他们看重的,不仅仅是疫情恢复之后的机场赚钱能力,更看重的,是机场下面那块地的价值。

你以为过去几年买农场的人是指望上面的牛羊赚钱吗?当然不是,他们指望的是地的增值。牛羊只是个点缀,省去割草费用而已。累死累活的,也就赚个辛苦钱。土地翻倍,才是买农场计算盈利的目的。

图形分析

QAN澳洲航空:咱们今天说说澳航。大家知道,悉尼机场已经要被收购了,现在买来不及了,但是旅游航空股,还是有希望的,其涨势取决于第二批辉瑞和莫德纳疫苗什么时候能到澳洲,以及澳洲的接种率能不能加快。如果一切顺利,到圣诞节之前可以达到目标60%,那圣诞旅游行情势必将会大火。如果继续延误,疫苗不到货,那旅游航空股将会继续回调。澳航目前虽然在回调,但是依然在日线转折点上方,依然是强势区域,只要价格保持在4.5以上问题都不大。那随着悉尼疫情缓和和第二批mRNA疫苗到货,我预计旅游航空股会出现一波涨势。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

股神巴菲特宣布不和中国人吃饭了?一分钟了解非农数据股神巴菲特有一个习惯,每年都会拍卖自己的午餐。他在上周对外宣布,从此不再和中国人吃饭了,这是什么原因呢?

跟中国人吃饭,对巴菲特来讲很有挑战。一共有三个中国人和巴菲特吃过午饭,第一位叫做段永平,在2006年。段永平是中国投资界教父,声望也很高,当时段永平还带上了黄峥,并且隆重的介绍了黄峥,也就是后来成立了拼多多的那位,财富一度超过了马云。从此之后,黄峥的人生开挂更猛。下一位吃饭的是赵丹阳,也是中国投资界的大佬之一。当时赵丹阳用211万美元拍得巴菲特午餐之后,不停的向巴菲特推荐股票。而午餐结束之后,赵丹阳将谈论到的几个股票告诉媒体,结果后面连续大涨,赵丹阳大赚1.3亿离场。所以在这次之后,巴菲特的午餐有了一个新规定,吃饭不谈股票。第三位,是玩数字货币的孙宇晨,以3000多万人民币的价格拍下来2020年巴菲特午餐。结果饭还没吃,他的数字货币就被拉升了7亿人民币。而这之后,就放了巴菲特鸽子,单方面取消了午餐。所以从这一点我们看出来,巴菲特以为只是简单的吃饭,没想到防不胜防,被各种套路。感觉自己就像个吉祥物。其实在管理层,或者投资界,大家更加确信一件事情,那就是,资本是逐利的。如果没有利益的投入,就是公益和慈善。而在资本市场里,真正意义的慈善很少,更多的是被包装过的利益交换。所以,大家在资本市场里鏖战的时候,我们看到的,听到的,那些新闻,不一定是真实的。而真相,需要我们通过身边的一些细节去发现。大佬们尚且对花出去的钱一定要有更高回报,无论是什么途径。所以,巴菲特以为只是吃饭,其实是一场资本之战。我们以为的新闻,消息,包括中澳,中美的关系,背后都是资本与利益的博弈。一分钟解读美国非农数据上周五的非农数据很重要,原因有三点。第一点, 我们目前的经济看起来很奇怪。股票大盘在上涨,个股在下跌。房地产市场在上涨,拍卖人数和清盘率在下跌。一边是还存在的企业招不到人,一边是撑不下去的店铺倒闭数量在增加。虚拟经济和游戏经济开始蓬勃发展,但是实体经济和线下经济开始接连倒闭。企业卖出去的商品价格一直在打折,连过去每年都固定涨价的奢侈品都在打折。但是,企业进货需要的原材料成本却一直在上涨。所以,我们的经济看起来很奇怪。非农数据相当于一次体检,看看我们的经济有没有生病。第二点, 通胀继续还是通过提前加息抑制通胀水平。什么是通胀,就是原来5万的年薪,现在涨了10%,涨到5万5,但是,我们买一盒蓝莓,原来是3刀,现在是6刀,翻了一倍。收入上涨速度,远远低于物价上涨的速度。所以,如果非农数据和失业率数据表现不错,这一次美国会大概率提前加息。反之,如果数据很差,就表明接下来3个月,股市还是很安全的。第三点, 美元什么时候开始收割全球资产。首先我们想一想,美国人怎么赚钱?大家想一想,美国人聪明的很,他们赚钱,不是靠进货出货来赚钱,他们是靠出售服务赚钱。大家会问,搞企业,分为实体企业和服务类企业,有什么区别呢?这里区别大了。假设大家在墨尔本开火锅店,你得每天买菜,洗菜,买肉,买海鲜,还要有厨师不停的切菜,服务员每天要打扫卫生。如果有一天,厨师不来上班,生意就没法做了,我们也就没钱赚,对吧。这就是实体企业,跟上班一样,开一天工,赚一天钱。那么美国人搞得是什么服务业呢?靠的是互联网,是金融,是美元。展开来讲,就是网站建好了,例如谷歌,你每天都得用,对吧。例如YouTube。大家都要看视频。这些互联网公司的内容生产方是谁?是群众,是我们,是商家,但肯定不是YouTube公司或者谷歌公司自己。所以,他们很开心,由go markets在YouTube上发布视频,由其他up主发布视频,他们什么都不用做。就可以躺着把我们,把广告商,把用户的钱都赚了。那么美元怎么收割全世界呢?美元如果很值钱的时候,比如1美元换0.5澳币,大家会怎么做?肯定把美元都换成澳元,来澳洲买房买股票对不对。就像是去年3月份。如果美元便宜了,1美元换1澳币,大家怎么做?再把澳元卖掉,换成美金对吧,把澳洲股票和房子卖掉,回到美国。所以我们看一下,去年3月份,100万美元,换成200万澳币,到今年,200万澳币,买的房子,股票,变成了300万澳币,上涨了50%,然后换回美元,300万美元。所以,我们的投资,100万美元变成了300万美元,这个钱是在澳洲赚的。赚了澳洲人的钱。然后等到美元要升值了,赶紧换走。所以,美国机构们在等,一旦美元确定开始升值,大量澳洲,中国,欧洲的房产,股票,都会遭到抛售。这就是为什么大家这么担心美国加息。

现在为大家分享一下上周五非农就业所涉及到的内容:非农就业总人数6月增加85万人,还不错这个数据,是近几个月以来新高。但是,另一个关键数据,失业率很差。失业率从预期5.7%上涨到5.9%,也意味着美联储不会提前加息。金融市场松了一口气,美股周五继续创出历史新高。所以,接下来3个月,我们的资本市场,资金还是充足的,大家还能够快快乐乐的等2-3个月,然后再看一下这2-3个月的通胀数据怎样。如果通胀低于3%,大家的投资就还是很安全的。

图形分析

XAUUSD 黄金: 即使上周五非农数据公布后,黄金暴跌至1750美金,但并没有完全打开向下通道。基本面短期黄金依旧受困于1770-1800美金的箱型整理区间。长期3个月以上的周期里,看涨动能更强一些。1770下方还有更强的1750美元作为支撑。因此,中长期1770-1750附近买入黄金,止损设置在1720下方,做长线投资成功率更高。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418

热门话题

今天在这里分别为上市公司和对投资者两个角度来解读一下港股的投资价值:对上市公司来说:第一点,国际资金优势在资金宽松的情况下,全球资金积极寻找投资机会。港股市场上市审查严格,监管相对完善,因此含有大量优质的公司,可以很好的保护投资者利益。比如,2020年度中国上市企业市值500强里,221家入围公司的上市地都是香港(包括排名第一第二的腾讯和阿里巴巴)。第二点,可投港股公募基金数量翻倍,中国大陆资金持续涌入在2020年,可以投资港股的公募基金数量从739只上升至1572只,发行规模从6189亿翻了3倍。同时,中国大陆资金累计流入超过1.4万亿元,愈发成为香港市场重要力量。因为机构相比于散户对市场的影响更为巨大,越来越多机构的参与会使对港股的需求大大上升。这从而反映了港股未来不容小视的上升空间。第三点,香港交易所是中国科技股的领航者从2018年起,中国龙头科技公司(小米,美团,京东等)不断地涌入港股,使港股成为了中国优质科技资产的重要市场。在一个科技股日新月异创新高的时代,这必然意味着港股会是科技股投资者的重点关注之一。

对我们投资者来说:第一点,是港股交易时间交易时间和澳洲华人作息一致。从中午11:30到下午下班6:00PM,舒舒服服的看看股票,搞点副业,被动收入,上一个班,赚两份钱。第二点,语言优势很多华人朋友在澳大利亚,炒澳股,经常有语言上的劣势。而香港股市股票报告,财报等都是中文,方便大家理解和阅读,做出最有效的判断。第三点,稀缺+高性价比在投资一支股票前人们不仅需要研究公司未来的发展情况,而还要考虑到公司现在的市场价格是否合理。一个苹果虽然可能很好吃,但也许为其付100块看似不太合理。截止至6月25日,港股指数的平均市盈率(P/Eratio)是13.30倍,这远远低于道琼斯工业指数(25.79倍),纳斯达克指数(28.80倍),ASX200(31.02倍)。从此来看,港股市场性价比有明显优势,对投资者来说风险更低,预计上升空间更大。第四点:港股市场交易品种丰富,可以投资各种金融衍生产品港股市场成熟完善,市场化程度更高,有足够多的投资选项可以帮助投资者实现盈利。同时,香港证券交易市场实行日交易(当天卖出股票获得的资金在当天就可以用来买入新的股票),每日涨跌无限制,并且允许通过做空来获得盈利或者对冲风险,对于普通投资者的交易有更强的保障,在股市上升或下跌时都存在获利的机会。整体优势:市场有多大,我们的机会就有多大。香港市场和美国一样,是国际资本市场。澳洲市场的股票买卖人数,只有几百万人,每个股票交易人数,每天平均只有几百人。香港股票,每天交易的资金量200多亿澳币,澳大利亚股市每天交易量只有40多亿澳币。是澳洲的5倍。更多的资金,更多的参与者,决定了股票价格走势弹性更大,机会更多,潜力更大。最后,全世界未来经济看中国,未来消费看中国,未来科技看中国。而多数有竞争力的科技公司,消费类公司都在香港上市。

那么港股目前有哪些优质股票值得大家去选择呢?有老牌工业企业:吉利汽车,从2016年上市以来,4.4港币涨到目前24.45港币,曾经收购戴姆勒公司股份,收购沃尔沃。也有长城汽车。主打女性汽车消费,新发行的两款新车很粉。中国传统企业勇于创新和突破。有分红不错的企业:澳洲华人没有中国股票账户的可以买香港股票:中国银行,建设银行,移动公司,人寿保险等。有大消费行业的:海底捞,我们去海底捞吃饭的时候,以股东的身份出现,应该很有趣。美团,中国稳定的O2O平台。小米,全方位发展。蒙牛,15亿收购澳洲贝拉美。还有波司登羽绒服,青岛啤酒,有点甜的农夫山泉,以及周黑鸭。有传统地产类公司:恒隆地产,长江实业,碧桂园,恒大集团等,这些才是真正的地产公司。相比于澳洲地产公司,这些公司可以全球投资。还有很多新型医疗公司,比如我非常喜欢的,微创医疗。相比于欧美公司,技术类似,但售价更低,真正的造福更多人。最后就是熟悉的科技互联网公司:包括小说类阅文集团,全范围类网易公司,短视频类快手科技,还有大家都在用的科技大佬腾讯。

中国有社会主义,也有资本主义,还有特色的中国社会主义。中国有发达经济,有发展中经济,也有滞后经济。中国有低收入群体,中产阶级,高收入群体和富豪群体。中国过去靠城镇化,工业化,信息化,三化带动三类城市发展。未来有精英化,白领化和蓝领化带动三类群体发展。中国企业家,进可攻,有北上广深和海外,退可守,有内需和四五线城市。人在海外,时代在中国。GO Markets港股将于7月5日正式上线,欢迎客户朋友们关注!免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418[caption id="attachment_270446" align="alignnone" width="900"]

1[/caption]

热门话题

随着澳洲各大城市的持续封城,民众对于疫苗的需求不断增加。但是目前澳洲遇到了非常尴尬的局面:英国疫苗可以在澳洲本地生产,但是由于会有大约十万分之一的几率可能会有血栓,加上保护率只有75%,使得澳洲民众都对此比较在意。但是相对保护率高,技术先进的BNT或者是莫得纳疫苗,则因为澳洲在年初定的晚,因此目前这第一批用完了要到10月才有第二批货。这样就尴尬了:从现在7月到10月之间的3个月怎么办?这不留给大家只有两个选择,还都不是好的选择:要不就硬抗等3个月打mRNA疫苗,要不就硬着头皮碰运气打英国牛津疫苗。这感觉是让人在苦瓜和黄连里面选一个当晚饭吃。

我们在去年的报告里已经提到了mRNA疫苗属于最新一代的技术,和传统的腺病毒或者灭活技术相比,mRNA技术就如同是3D打印技术,把病毒的样子和相貌传递给人体的免疫系统,而不需要通过传统的搞一个死了的病毒,或者真实病毒的一部分来让人体免疫系统认识一下。换句话说,我们可以把这个新技术理解成,在一张糖纸上画了病毒画像,然后你吃下去,你的身体以后就记住这病毒样子了。也正是因为新一代的疫苗没有用到大猩猩或者人类的部分病毒体作为载体,所以出现人体蛋白排斥反应的几率几乎没有。当然了,我并不是医生,以上的解释我也是看了专业人士做的简单动画视频才知道的。但是不可否认的是,虽然英国疫苗的保护率没有新一代mRNA高(75%对比95%)但是在降低重症几率和致死几率上,英国疫苗依然做到了很好的效果。在本周二和本周三,英国本土新冠新病例分别是2万和2.6万,但是新增死亡人数则分别是28和14。换句话说,虽然有很多人得了现在凶猛的印度变异病毒,但是由于英国85%的人接种了一剂,62%的人口已经完成两剂注射,因此这个凶猛病毒造成的致命性已经降低到比普通感冒还要低了。(少于万分之一)换句话说,虽然英国疫苗有25%甚至更高的几率让接种完的人依然得变种病毒,但是这个疫苗依然可以保护我们不会变成重症。相比于其他发达国家,澳洲在去年到今年初的疫情控制应该说还是非常出色的。但是由于澳洲联邦政府几乎把全部筹码压在了英国疫苗本地生产上,而没有像其他国家一样分散风险,买足2-3个品牌和技术的疫苗,因此现在一旦本地的英国疫苗有问题,那全民接种计划就会大大停滞。怎么办?几乎无解。只能继续做好防控,再熬3个月,到10月全民继续打mRNA疫苗。但是,这个预测是建立在澳洲依然能成功控制疫情的基础上。如果澳洲疫情之后变得和美国加拿大一样惨烈,那毫无疑问,我自己都会马上去打英国疫苗。毕竟这十万分之一的血栓几率,对比如果每天新增一万病例来说,风险太小了。说白了,现在每天10例,20例,当然大部分不打了,但是要是大家觉得随时自己会变成新的病例,和对于迫在眉睫的危险来说,十万分之一的血栓已经算小事了,就算得了血栓,澳洲目前也有80%几率可以治好。所以如果我们较真点,按照数学来说,这个打英国疫苗的死亡率可以说是五十万分之一。这些数字全世界都知道,因此要不是现在没得选,像很多国家根本买不到任何疫苗,只能有什么用什么。如果可以选,目前全世界大部分国家自己无法生产疫苗的,都会选择使用mRNA技术的疫苗。所以我个人认为,明年,BNT和莫得那的股价,将会比现在还要高。

说到这两个公司的股价,他们从去年第三期数据良好时的50美元,到获得美国食品药品管理局批准股价的100,再到开始美国全面推广的150,之后因为英国疫苗对于原始新冠病毒在英国也很有效,因此股价回落到100附近。但是随着现在印度变种病毒逐渐成为全球主要传播病毒,英国疫苗和使用mRNA技术的疫苗的差距就越来越明显。这两个公司的股价也越来越高。现在都已经到220美元以上了。我并不是说现在的价格可以马上买,但是我认为如果我们过12个月再来看,他们的股价很有可能会比现在更高。因为明年,使用mRNA的疫苗将会占据全球疫苗市场更大的份额。

图形分析

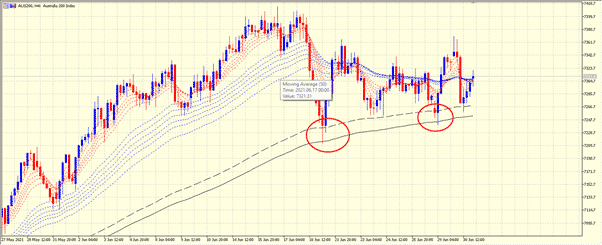

澳洲股指大盘: 大家知道,股市已经连续上涨了快半年了,虽然在今年2月回调4.2%,在5月初回调4.7%,但是我总觉得这样的回调力度不够。我们需要大约10%的回调,之后才有可能会有更大的力气去创新高。按照中期图形来看,最近几周澳洲股市两次触碰到了4小时级别支撑线,但是都没有打破,但是一直就没有力气创新高。所以我的观点是,如果你现在还没有进场,不妨等这10%级别的回调,在技术上,就是要打破7240价格之后,那继续回调的可能就会越来越大。长期我依然看好,我要等的,就是美股和澳股的大回调,这样今年下半年到圣诞节之间的机会就来了。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418