市场资讯及洞察

5 月伊始,联邦基金目标利率区间维持在 3.50% 至 3.75%。美联储刚刚结束了 4 月 28-29 日的议息会议,投资者正进入一个政策真空期,直至 6 月 16-17 日的下一次决议。然而,地缘政治背景远非平静。由于伊朗冲突导致霍尔木兹海峡处于事实上的关闭状态,布伦特原油价格已飙升至每桶 108 美元附近,国际能源署将其描述为“史上最大的能源供应冲击”。

本月的宏观矛盾既直接又令人不安:由能源驱动的通胀脉冲,正撞上 3 月份表现意外强劲的劳动力市场,而第一季度的增长数据却依然疲软。这种带有“滞胀”色彩的组合拳,直接挑战了美联储目前的政策路径。

美联储此前已将 2026 年 PCE 通胀预期上调至 2.7%,并继续暗示年内仅有一次降息,尽管市场对具体的降息时点仍持有异议。由于 5 月没有 FOMC 议息会议,每一项重磅数据的发布都将比往常承载更多的权重,成为投资者博弈 6 月政策走向的关键筹码。

经济增长:业务活动与需求

步入 5 月,经济增长的前景表现不一。第一季度 GDP 初步预览值已于 4 月 30 日公布,而此前疲软的零售销售和库存数据,使得整体需求端的局势变得更加难以捉摸。

ISM 制造业指数一直是乐观情绪的一个低调来源,近期的数值始终维持在扩张区间。然而,逆风的来源正在发生变化:能源成本和关税效应目前是决定业务活动下一步走向的最关键变量。对于那些已经在应对高昂投入成本的企业来说,108 美元的油价与贸易摩擦的结合,将是对企业韧性的一次重大考验。

劳动力:非农与就业数据

4 月的就业形势报告是本月最集中的风险事件之一。尽管 3 月非农数据强于预期,但此前的修正值使得整体趋势显得有些模糊。4 月的数据将起到决定性作用:揭示劳动力市场是在高利率背景下真正实现了“再加速”,还是仅仅在消化季节性噪音。

通胀:CPI、PPI 与 PCE

4 月的通胀数据是本月对市场影响最大的板块。3 月消费者价格指数 (CPI) 同比上涨 3.3%,其中能源成本月度上涨 10.9%,汽油价格飙升 21.2%,贡献了整体涨幅的近四分之三。鉴于布伦特原油在 4 月下旬维持在 105 至 108 美元之间,能源成本进一步传导至 4 月 CPI 几乎已成定局。尽管整体通胀数据引人注目,但核心 CPI 和核心 PCE 依然是研判美联储底层通胀趋势的关键指标。

政策、贸易与企业盈利

由于 5 月没有 FOMC 议息会议,政策关注点将转向美联储官员的讲话以及备受瞩目的领导层更迭。美联储主席杰罗姆·鲍威尔的任期将于本月中旬结束。唐纳德·特朗普总统已提名 凯文·沃什 (Kevin Warsh) 为下一任主席,市场正密切分析其听证会内容,以寻找央行独立性或政策倾向是否会发生转向的蛛丝马迹。

在地缘政治方面,已进入第九周的伊朗冲突仍是最大的宏观尾部风险。霍尔木兹海峡的封锁和停滞不前的美伊谈判为能源价格设定了较高的底部支撑。同时,第一季度财报季进入高峰期,预计 5 月 7 日将是报表发布最密集的一天,市场将重点关注零售和周期性行业如何应对利润率的挤压。

本月核心监控清单

- 美伊谈判: 关注霍尔木兹海峡运行状态的任何进展。

- 美联储语调: 官员在会议间隙期辞令的任何细微转变。

- 盈利质量: 尤其是零售、能源及周期性行业的表现。

- EIA 原油库存: 通过周度数据衡量国内供应缓冲情况。

- 关税公告: 任何可能推高通胀预期的贸易摩擦信号。

核心总结 (Bottom Line)

绝不能因为 5 月没有议息会议就认为这是一个平淡的月份。在 6 月决议之前,非农、CPI、PPI 和 PCE 数据将悉数出炉,而原油依然是主要的外源性冲击。对于市场而言,核心问题在于:我们面对的是一次暂时的能源驱动型通胀上升,还是在增长放缓的同时出现了一个更广泛的系统性通胀问题?这一区别将决定债券、美元、黄金及股指的下一个大级别走势。

热门话题

加息周期中,美股的表现可以分为两种情况:第一,美股面临盈利上行+货币紧缩的组合。此时美股通常会在加息初期出现 一定幅度的调整,持续时长也通常在 几个月以内。随后盈利上行仍将支撑美股继续走高。直到盈利增速出现下行,或投资者对盈利的预期转弱,美股才会真正开启大级别的下跌行情,而这通常发生在加息周期结束之后。

第二,美股面临盈利下行+货币紧缩的组合。美国经济处于滞胀状态,典型如 20 世纪 70 年代。这段时期,美股通常在货币政策收紧之前就出现调整,因为经济下行压力已经开始显现。当估值达到低位,或滞胀结束时美股就走稳见底。从 1965 年以来,美联储加息一般不会成为美股进入技术性熊市的触发因素。联储加息是为了应对经济增长过热的风险。所以在货币政策刚刚开始收紧时,美股面临着盈利上行和流动性收紧这两股相反的力量,更偏向于震荡。直到投资者对盈利走弱的担忧增强时,美股才会出现调整。典型如 2018 年 9 月、2015 年 8 月、2000 年 3 月、1973 年 1 月等均是如此。较为特殊的情况是,美联储加息期间,美股同时面临其他利空,此时美股的表现不佳。如 1972 年 4月-1974 年 7 月,美国经济处于滞胀阶段,美联储加息以应对通胀问题。再如 1977 年 4 月-1981 年 7 月,美元危机爆发、美元指数下跌、美国国际收支恶化等迫使美联储加息,但同时经济已处于下行期。整体上看,美股在加息期间大跌的概率不高,基本面下行才是核心利空。

目前的实际情况是,美联储加息进入中期阶段,经济停滞增长和高通胀基本表明美国陷入滞涨,美股也从年初已经经历了大幅度的回撤。目前其实企业的盈利都是偏好的,接下去美股进入反弹行情的概率远远大过继续下跌。复盘加息周期 1:伴随着通胀压力的走高,美联储在 1999 年 6 月至 2000 年 5 月持续 6 次加息,累计幅度为 175bp,利率从 4.75%提高到 6.5%。在此之前,美国经济已连续上涨近 10年。在逐步摆脱了储贷危机之后,1992Q1 之后的每个季度美国实际 GDP 增速均保持在 2%以上。加息期间美国经济增速小幅放缓,但 GDP 增速的环比折年率仍维持在 4%以上。在加息初期,美股出现小幅波动。标普 500 指数从 1999 年 7 月 16 日的 1419 点下跌至 1999 年 10 月 15日的 1247 点,跌幅达到 12%,持续时间长达 13 周。从估值与盈利的贡献程度来看,这段时期标普 500 的市盈率从 1999 年 6 月的 29.88 下降至 9 月的 27.03,估值跌幅达到 9.5%,本轮调整大多由估值贡献。在加息中期,盈利支撑美股继续上行。从 1999 年 10 月到 2000 年 4 月,美股迎来了一波反弹,标普 500 指数从 1999 年 10 月 15 日的 1247 点上涨到 2000 年 4 月 7 日的1516 点,涨幅超过 20%。随着初期加息市场担忧情绪的消退,美股迎来了估值和盈利的双双上行。其中估值在 2000 年 3 月回升至 28.94,接近加息前的水平,同期标普 500 指数净资产收益率(ROE) 连续走高,GDP 增速也维持在一个比较稳定的水平。值得关注的是,即使是2000 年 2 月下旬美国国债利差(10y-2y)倒挂也没能阻止美股的上涨行情。在加息末期,市场对美股盈利下行的担忧加剧,互联网泡沫破裂就此开启。标普 500 指数在 4 月 7 号冲至高点后开始回落,随后开始了一波两年之久的下跌行情。美股在 4 月开启调整的触发因素有,微软公司反垄断案引发市场对互联网企业盈利前景的担忧(2000 年 4 月)、国际油价走高加重了市场对美联储加息的担忧。

事后来看,美股盈利的下行才是驱动行情的关键因素,标普 500 指数ROE 在达到 2000 年 5 月的 18%后开始迅速走弱,直到 2002Q2 止跌,由期初的 16.32%下降至9.92%,降幅达到了 6.4%。这个降幅创出了历史新高。美股盈利下行既有宏观经济走弱、911事件冲击的影响,也有上市公司财务造假丑闻暴露、此前虚增的利润回吐的影响。更详细的美联储加息历史复盘,请联系小助手获取。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

The AUD has fallen to lows not since the beginning of the Covid 19 pandemic and does not look like stopping anytime soon. With global commodity prices coming down and fears of a recession causing panic sell offs the AUD has been victim to a two-fold attack. The general recession fears push growth assets including the Australian dollar downward as investors look to put their money into safer assets.

In addition, as the USD has increased commodity prices have come down. Going forward, with presumably with recessionary fears only set to get worse globally and inflation in Europe and the UK potentially reaching 20% central banks have had no choice but to be aggressive with their monetary policy. The slowing growth has been a cause for concern as growth assets alongside the AUD have sold off.

Therefore, until there is really a peak in inflation or signs from the Federal Reserve that it intends to back off its hawkish stance, the AUD may very well continue to dive. Technical Analysis On the weekly chart the price currently in a nosedive with no obvious support in sight. The closest support in still $0.04 away at $0.60 which were the GFC lows.

If that level goes, then the next target is $0.55 which was the price during the initial stages of the Pandemic. Just as concerning is the fact that the 50-week moving average is almost ready to cross below the 200 week moving average. This is a lagging indicator that shows that the pair is very much being controlled by the sellers.

In addition, the RSI also still has room to drop further down to reach the level of the Covid 19 levels. The daily price chart confirms the analysis above and if anything shows a more systematic down trend. With both 50 day and 200 day moving averages trending down it does not bode well for a reversal any time soon.IN addition, the price has not been able to breakthrough both averages at for a significant period since June 2021.

Whilst the market can turn quickly, there is still s much fear and panic around that it is hard to see the AUD turning in the short term.

Following the previous Bitcoin analysis ( https://www.gomarkets.com/au/articles/economic-updates/bitcoin-usd-technical-analysis/ ), bitcoin continues to break below pattern after pattern, recently breaking out and re-testing a descending flag pattern on a 4h time frame as seen below: With the next major support sitting around $17,619, it won’t be a surprise if bitcoin comes down to that area. Looking at the correlation between Bitcoin and Ethereum, the last 7 days of price action shows a correlation of.89, which is a positive value that indicates a positive correlation between the two. A positive correlation means that the two moves very similar to one another. [caption id="attachment_273298" align="alignnone" width="602"] (https://cryptowat.ch/correlations)[/caption] [caption id="attachment_273299" align="alignnone" width="527"] (https://cryptowat.ch/correlations)[/caption] For ETHUSD (Ethereum), making similar patterns to BTCUSD, has also recently broken out of a descending flag pattern, signalling a probable continuation of the 4h downtrend, there is a high probability of ETHUSD reaching the next major support around $1012.

热门话题

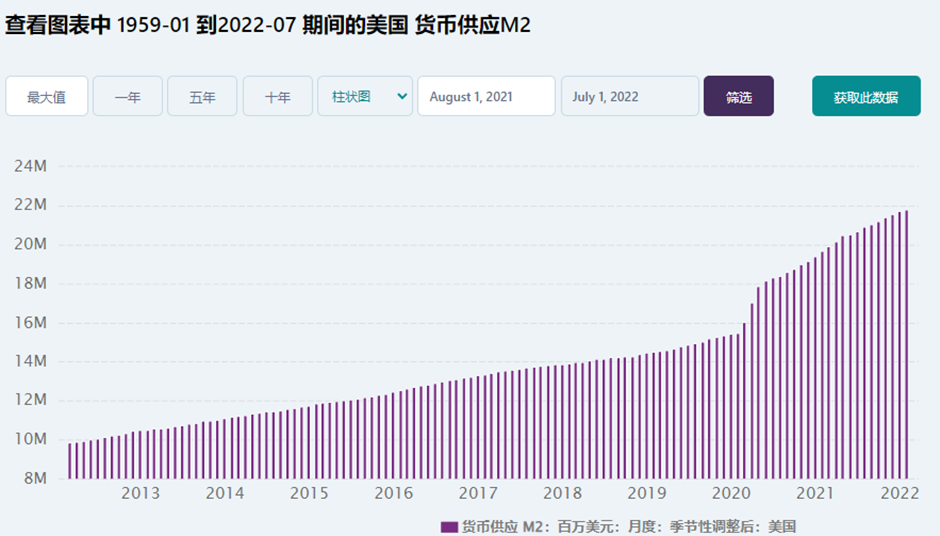

澳大利亚在2022年7月最新数据显示,流通货币M0的数量是550亿澳元。美国2022年7月流通货币M0的数量是55369亿美元。如果美国人口是澳洲人口的16倍左右,那么货币M0的流通量远远超过16倍,已经高达100倍。美元的货币超发严重,这要是放在过去,就好像民国纸币。基本每年都在“稳步增发”,见过“无中生有的”,没见过这么稳定的“无中生有”。当然,不是抨击美国央行印钱不对,只是说,他们超发货币,让我们买单,这我就要替澳洲华人打抱不平了。

美国的货币流通是澳洲的100倍,现在,汇率基本直奔0.60而去,隔壁邻居新西兰都要崩盘了,新西兰纽币到达了0.5的水位。这是什么意思呢?就意味着,美国流通货币是澳洲的100倍,购买力是澳洲的150%,相当于美国人均比澳洲有钱150倍。M0就是流通中的现金,换句话说就是手头里的钞票。当然,大家也可能说,这个太夸张了。但这个就是客观数字。我再说一个数字,美国的M2数字,是22万亿美金,澳大利亚大约2000多亿。又是100倍的差距。M2也就是广义货币,包括了现金和银行活期存款,涵盖了定期存款,居民储蓄存款和其他金融机构的存款,比如证券公司客户保证金,住房公积金中心存款。

超发100倍,然后还能升值??美国人玩金融真的是厉害。空手套白狼。美元再次“征服”世界。美国经济不好,印钱,美股大涨,美国人发钱,美元贬值,刺激出口和国内消费。经济好了,原材料价格上涨了,加息,全世界资金回流美国,资金回流支撑美股,美元升值,美国人股市不跌,购买力上升了,刺激进口,进口原材料成本降低了,收购海外资产容易了,出去旅游方便了。新兴国家我就不说了,多国汇率腰斩,阿根廷央行存款利率高达75%。最惨的,当属欧洲。内忧外患。英国英镑昨天闪崩,直接向美元英镑评价一路飞奔而去。英镑兑美元在亚洲交易时段中一度狂泻4.5%,创1985年以来新低。英国新任财政大臣Kwasi Kwarteng上周末暗示可能将出台更多减税措施。上周五,英国政府宣布了半个世纪以来最激进的一揽子减税措施,价值450亿英镑,市场对英国债务压力和通胀风险产生了担忧。英国10年期国债收益率开盘飙升22基点至4.05%。

澳元跌破0.65,我们的世界在经历一场战争、一场能源危机、一场全球粮食危机、和一场迫在眉睫的经济危机。这个时候,我们需要提前预判央行的预判,预判政府的预判。未来,财富还会经历多次波动和洗牌。看懂了美国金融的操作,就基本能够守得住自己的财富,并且能够在金融周期中,乘风破浪。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 亚洲投研部主管

热门话题

美元指数站上112的新高,尽管美股惨淡,但美元的强势令世界上的资金大量回流美国,当年超发货币向全世界输出通胀,现在一声令下赤裸裸收割全世界。现在的行情,和美国做生意就得默默亏钱,如果把价格提高,那么美国政策把自己国际通胀控制了,物价压下来的时候,其他国家还是失控状态,至少晚半年到一年,届时美国反手转向货币宽松政策,其他国家又得乖乖跟着推行类似经济政策。所以现在的情况是各西方国家看得清美国的动机也没办法用实际办法有效应对。

本文将列举几个敢于和美元唱反调的国家,包括一直以来和美国站“对立面”的俄罗斯和中国,自然是不会愿意跟着被美元洗劫。因此中国还是推行货币宽松政策,没有跟着美国进入加息周期。俄罗斯自发动俄乌战争以来,更是已经跟美元脱钩了,各种措施去美元化;还包括韩国日本这些美国平时的小弟,目前也是变相拒绝收割。韩国早已经开始抛售美元保护韩元,日本在日元经历大半年的疯狂贬值后,终于央行出手开始干预购买自己外汇,经济政策继续保持负利率的货币宽松状态。当然日本的做法得到了美国的理解,因为日元实在是贬值到惨不忍睹的地步了。今天特别要重点提及的英国,却是敢于特立独行的拒绝沉默着被美元收割的美国重要同伴。当前,特拉斯政府公布了自1972年以来英国最激进的减税方案以促进经济长期发展。在英国财政大臣夸滕公布英国经济增长计划后,英国债务管理局宣布今年将把国债发行额增加到1939亿英镑,超过此前预计的1920亿英镑,英国国债在政策宣布后大幅下跌。英镑兑美元跌破1.10关口,日内重挫3%,刷新1985年3月以来的新低。欧元兑英镑站上0.89,日内涨1.92%。英国可谓反其道推进了一把让英镑兑美元继续贬值。美国不是要美元强势升值么,那大家就一起让美元上天,等到物极必反的那一刻,美国的外贸也将受到极大的打击,美元很快也将无法吸取继续保持货币宽松促经济发展政策国家的热钱了。除了额外发债外,英国央行周四还宣布10月起开始从资产负债表上减持英国国债,作为量化紧缩进程的一部分。英国财政研究所认为,英国政府减税提振增长的计划是一场经济赌博,将使英国的债务走上“不可持续”的道路,每年将使公共债务增加1000亿英镑。随着债务不断上升,未来的英国政府很可能被迫进入新一轮紧缩以控制英国的债务大山。

美国前财政部长劳伦斯·萨默斯抨击了英国新首相特拉斯所采取的经济政策,并警告这些政策正在为英镑兑美元跌破平价创造条件。他认为英国的行为有点像正在让自己彻底沉没,从英国退欧,到英国央行远远落后的通胀形势判断,再到现在的这些财政政策,英国将因为糟糕的宏观经济政策而被铭记。但萨默斯抨击的英国,在其他西方国家看来是迈出了勇敢的和美元唱反调步伐,希望英国能够走出自己在历史上用蒸汽时代改变人类文明的格局,带头去挤兑美元霸权,能够让其他西方国家效仿,一起拒绝美国屡试不爽的美元收割老套路。但走出自己风格的经济政策是要付出一些代价的,经济学家担心英国政府难以负担这一法案的成本,这将引发对债务上升的担忧,并有可能导致一场货币危机的爆发。萨默斯表示如果目前的走势保持下去,英镑兑美元最终跌破平价将没有什么可惊讶的,现在根本不是英国应该一厢情愿地追求供给派经济学的时候。他还表示,美元的强势可能会继续,各国将不得不适应非常强势的美元,这将使许多经济体的宏观经济政策更加复杂化。

目前世界经济可谓一团糟,疫情后本身世界经济体就遇到了前所未有的挑战,加上俄乌冲突越发严重,能源危机加剧,供应链问题凸显。美国在这个时候被迫发力控制本国通胀,顺手收割全世界的做法自然容易出差错。只有那些默默跟着美联储一起加息的国家,在顺着美国的政策去苟延残喘,但不经意间,世界上一部分国家和美元的战斗早已打响,胜负都后很大的代价,但这也是世界经济进步的必要历程。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

4. Pilbara Minerals Ltd (ASX: PLS)

Pilbara Minerals Ltd市值为13.70 billion在澳大利亚运营勘探,开发和运营矿产资源,主要持有位于西澳Pilbara地区的 Pilgangoora 锂钽项目 100% 的权益。Pilgangoora矿体是世界上最大的硬岩锂矿床之一,在全球锂供应链中具有重要的战略意义。澳大利亚该地区拥有世界上最重要的矿业辖区之一,因此配备一流配套的基础设施,包括道路和港口并且收到争渡的安全法规支持。过去几年中,全球下游企业对于锂矿需求的快速增长,而全球了锂供应上澳洲占全球总产量80%。因此对于行业来说,受需求增长推动,锂价格有进一步上升的空间。5. Mineral Resources Ltd (ASX: MIN)

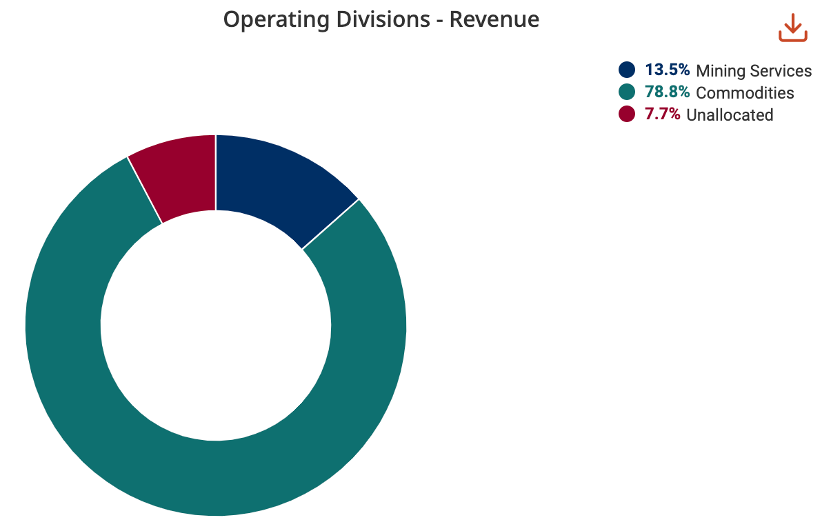

Mineral Resources是一家以铁矿石和锂为主的采矿服务公司,市值高达13.45 billion以提供安全,高质量,低成本的采矿业业务而闻名。此外,公司拥有位于西澳的Mount Marion和Wodgina锂项目的权益。公司净利润率高为34%,同时公司主要的运营业务被分为三大部门:采矿服务部门,大宗商品部门和中央业务部分。这三大业务为公司带来的收入占比如下图所示。

Mineral Resource收入来源按地区区分主要分成澳大利亚,中国,新加坡和国际。在2021财年,分别占公司整体收入的14.6%,8.6% 和76.8%。同时,Mineral Resource还是澳大利亚电池材料矿产开采行业三大龙头公司之一,其他两家分别为Windfield Holding和Glencore Operations Australia。MIN的市场份额为8%。其中Windfield Holding总部位于Perth并由中国公司天齐锂业和美国Albemarle共同所有。预计未来5年,锂矿石生产行业由于电池供应链规模不断扩大发展前景良好。6. IGO Ltd (ASX: IGO)

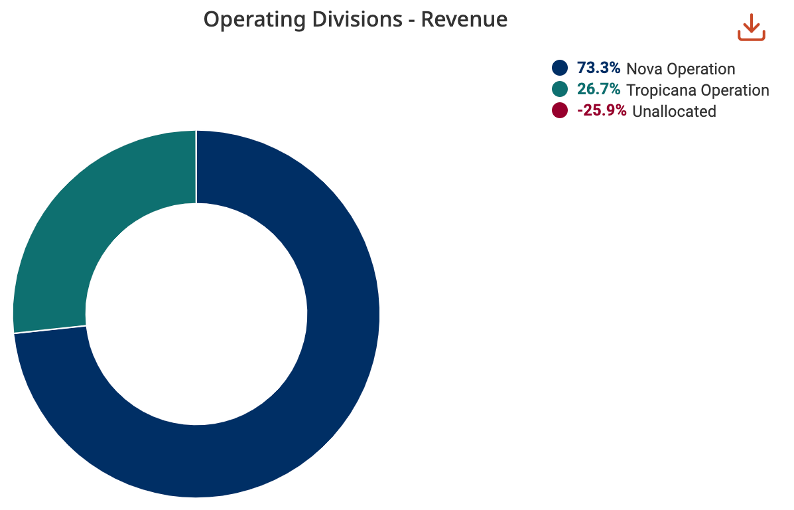

IGO是以开发和运营以金属为重点的勘探和开采公司,市值达到11.02 billion。同时IGO面向未来的技术,进军包括交通电气化、能源储存和可再生能源发电等领域。公司主要项目有Nova 镍铜钴业务,Nova业务部门收入为6.688亿澳元占21财年收入的73.3%,主要生产镍(51.8%)、钴(2.5%)、铜(12.8%)和银(0.2%)。Tropicana业务已于2021年5月被出售。但是2021财年公司运营收入主要来源是Nova和Tropicana两个矿产的运营收入(占比如下图所示),因此公司主要收入来源是Nova 镍铜钴业务。

IGO公司新增锂业务部门主要由于2021财年末最后一天宣布和天齐锂业股权合资企业中占有49%的权益。IGO拥有Greenbushes锂矿的间接51%的股权同时拥有Kwinana氢氧化锂精炼厂。Greenbushes锂矿拥有全球硬岩锂矿中最高级别的矿石储备,Kwinana氢氧化锂精炼厂则是全球首批全自动电池级氢氧化锂设施之一。同时,全球碳酸锂需求飙升导致碳酸锂价格上涨80%,Greenbushes锂矿将会为IGO带来折旧前利润大约2.8亿澳元。IGO净利润率88.5%远高于行业平均,净收入增长为253.8%。7. Northern Star Resources Ltd (ASX: NST) 9.01B

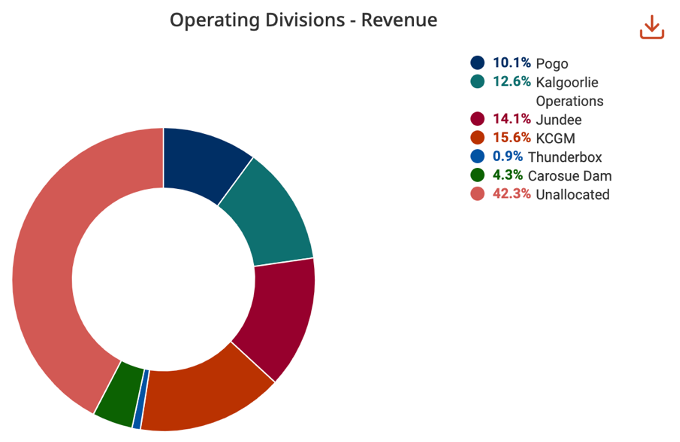

Northern Star Resources是一家9.01 billion市值的黄金矿商。公司主要从事金矿的勘探、开发、开采和加工,并出售精炼黄金。公司主要运营的部门包括Yandal生产中心(包括位于西澳大利亚的 Jundee、Thunderbox),Kalgoorlie生产中心(包括East Kundana合营资产——Northern Star所占权益为51%和Kanowna Belle金矿)和Pogo生产中心。净利润率高为37.4%但是资金周转率低仅为0.2收入占比中14.1%。

8. Lynas Rare Earths Ltd (ASX: LYC)

Lynas Rare Earths 是市值为7.54B的稀土公司,主要从事澳大利亚和马来西亚的稀有矿物勘探,开发,提取和加工。稀土氧化物(REO)在高科技和低碳行业中起到了至关重要的作用,同时具备出量稀少,不可再生和加工难度大等特点。需求大,供应少导致稀土价格一直飙升。而澳洲作为资源大国,以410万吨储量排名世界第六,生产力位居世界第四。

Lynas Rare Earths是除中国外唯一一家同时具备稀土开采和加工的企业,也是全球第二大稀土生产商。公司主要运营位于西澳的Mt Weld,这是世界公认最高品质的稀土矿山之一。Lynas将从Mt Weld初步开采的原料运至位于马拉西亚Gebeng的原料工厂,从而生产高质量的稀土材料。同时,Lynas在马拉西亚运营的工厂是世界上最大的单一稀土加工厂。Lynas Rare Earths净利润率高达32.1%,并且在2017-21财年年度增长率高达21.2%。

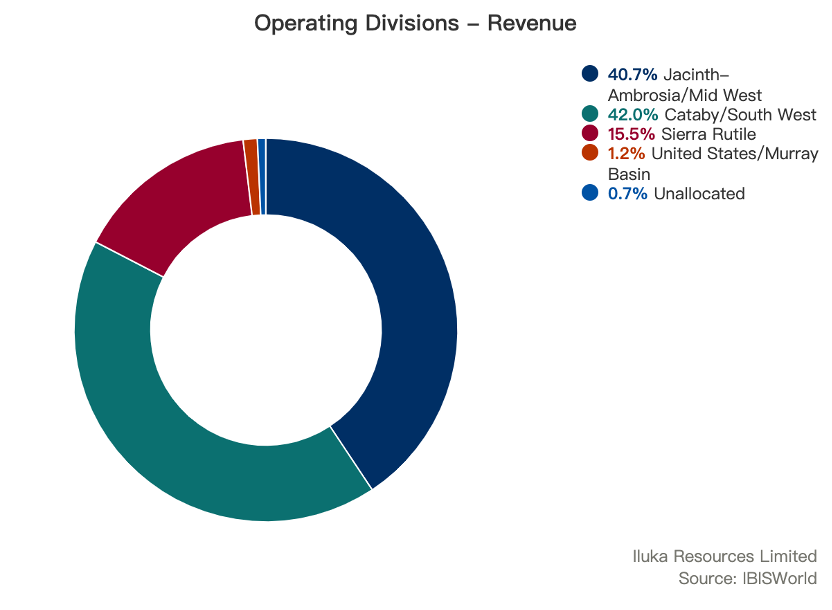

9. Iluka Resources (ASX: ILU) 4.28B

Iluka Resources 从事勘探,开发和加工矿砂业务。Iluka Resources是全球锆石主要生产商,市场占有率约三分之一。主要是开采砂矿中的钛铁矿、金红石和锆石三种重矿物。这些材料主要用于陶瓷、油漆、航天和医疗。该公司的主要部门包括 Jacinth-Ambrosia/Mid West (JA/MW)、Cataby/South West (C/SW)、Sierra Rutile (SRL)、美国/Murray Basin (US/MB)。JA/MW 部门包括位于南澳大利亚的 Jacinth-Ambrosia 的采矿业务,以及位于南澳大利亚中西部的 Narngulu 矿物分离厂的相关加工业务。是世界上最大的锆石矿,用于制造陶瓷,包括地板和墙砖和卫生洁具,以及铸造方面的应用。锆石也用于制造锆化学制品,这些制品有一系列的衍生应用,包括锆金属。同时,该项目还生产金红石和用于合成金红石钛铁矿。C/SW 部门包括位于西澳大利亚的 Cataby 的采矿活动和合成金红石窑 2 的钛铁矿加工。SRL 部门包括塞拉利昂的综合矿砂开采和加工业务。而Iluka Resources的运营收入主要来源就是这几个地方的采矿业务(如下图所示)。

砂矿行业在过去的五年内以每年1.4%对速度增长达到31亿澳元,并且预计在家下来行业表现依旧强劲,预计未来继续增长。10. Liontown Resources Ltd (ASX: LTR)

Liontown Resources主要业务在电池金属材料的勘探和开发,拥有3.74 billion的市值。公司开发供应电动汽车和储能行业所需的矿物。主要业务项目包括Kathleen Valley, Buldania 和 Lithium Hydroxide Refinery,这些项目都依赖都位于西澳大利亚州的矿区。Liontown Resources作为的锂开发商主要业务Kathleen Valley项目是位于Perth东北部约680公里处,是全澳最好的矿区之一。矿区产能为250万吨/年及锂辉石精矿50万吨/年。还计划在未来扩建至产量增至400万吨/年及锂辉石精矿70万吨/年。同时,Liontown Resources在今年Kathleen Valley锂项目的电力供应合同授予澳大利亚独立电力生产商Zenith Energy,预计2024年上半年建成澳大利亚最大的离网可再生能源发电能力。同时,特斯拉也是Liontown Resources的合作商之一,两家公司于2022年签署买卖合约。协议将于2024生效,第一年提供给特斯拉10万干公吨锂辉石精矿,之后每年供应15万干公吨接近Kathleen Valley项目总产能的三分之一。总体宏观总结从整体来看,西澳矿业为全国的重中之重。澳洲多家知名矿业公司都依赖着西澳各大矿区的支持。从以上多家西澳矿业公司分析,各家都有着自身的竞争优势。例如专注于差异化策略:专注于稀土的Lynas Rare Earths, 专注于黄金的黄金矿商Northern Star Resources,专注于电池金属材料的Liontown Resources。也有专注低成本来强化竞争优势的Lynas Rare Earths,澳洲的原料开采到马来西亚工厂的加工一条龙降低成本,从而造就高达32.1%的净利润率。有市场份额占比极高的Fortescue Metals Group Ltd (ASX: FMG)(占比5%)和Woodside Energy Ltd (ASX: WDS)(占比3%-4%)业务稳定,利润稳定增长。澳洲采矿业整个行业呈现高利润,高收入增长和高壁垒,因此投资采矿业公司对于投资者来说是充满前景的选择。大宗商品价格、汇率变动、全球供应趋势、产量变化以及国内外对大宗商品的需求都严重影响矿业部门的业绩。在过去的五年采矿业一直保持增长,并且表现出稳定的市场需求。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Sherry Lin | GO Markets 助理分析师