市场资讯及洞察

石油市场习惯于在停止结算之前就看上去已经定下来了。这就是现在的设置。

随着伊朗周边冲突的加剧,霍尔木兹海峡的交通量急剧下降,越来越多的船只因关闭AIS或自动识别系统而陷入黑暗,这些信号通常显示船只在哪里移动。霍尔木兹不只是另一条航道。它是世界上最重要的能源阻塞点之一,因此,当能见度开始消失时,供应风险就会回到对话的中心。

为什么现在这很重要

这很重要,有两个原因。

头条新闻是一回事。市场影响是另一回事。石油不仅关乎有多少桶,还关系到这些桶能否流动,谁愿意为它们投保,买家准备等待多长时间,以及交易者认为他们需要在多大风险的基础上定价。

目前,有三件事同时发生冲突:航运中断、外交脆弱以及市场已经严重倾向于一个方向。这种组合可以使布伦特原油的走势比基本面本身通常所暗示的要快。

是什么推动了这一举动

1 供应能见度恶化

第一个驱动程序很简单。市场看得更少,这往往会让市场更加紧张。

通过霍尔木兹的过境量急剧下降,而越来越多的交通量涉及不再广播标准跟踪信号的船只。简而言之,正常通过重要走廊的船只越来越少,越来越多的活动也变得越来越难以追踪。这并不自动意味着供应即将崩溃。但这确实意味着不确定性正在上升。

2 伊朗的储存缓冲区可能有限

第二个驱动因素是伊朗的出口和储存限制。

陆上储存容量估计约为4000万桶,市场正在关注有人所说的16天红线。到那时,长期的出口中断可能会开始迫使减产,以避免对储油库造成损害。对于新读者来说,要点很简单。如果石油不能储存足够长的时间,问题可能不再是出口延迟,而是开始成为真正的供应问题。

3 定位可以放大移动

第三个驱动因素是定位,这只是市场简写,说明在下一步行动发生之前交易者已经如何进行设置。

在这种情况下,投机性原油头寸显得严重片面。这很重要,因为当市场向一个方向倾斜得太远时,触发急剧调整并不需要太多时间。新的地缘政治冲击可能迫使交易者迅速采取行动,而一旦开始,价格的上涨幅度可能会超过单纯基础新闻所能证明的合理性。

为什么市场在乎

石油冲击很少能在能源市场内得到控制。

较高的原油价格可能会开始出现在运费、制造业和家庭能源账单中。这意味着通货膨胀预期可能会再次开始攀升。各国央行已经在努力管理粘性通货膨胀和疲软增长之间的艰难平衡,因此石油价格上涨会使这项工作变得更加艰难。

这不仅仅是一个关于石油生产商获得提振的故事。当能源成本上升时,航空公司、运输公司和其他对燃料敏感的企业可能会迅速承受压力。如果石油价格上涨使通货膨胀保持强于预期,则更广泛的股市可能还必须重新考虑政策前景。

连锁反应远不止石油

还有一个货币角度,它不如最初出现的那么简单。

当原材料价格上涨时,与大宗商品挂钩的货币,例如澳元,通常会获得支撑。但是这种关系不是自动的。如果石油价格因为全球需求改善而攀升,那可能会有所帮助。如果由于地缘政治风险激增而攀升,则市场可能会转向避险模式,即使大宗商品价格上涨,这也可能打压澳元。

这就是让这种举动比乍一看更有趣的原因。同样的石油涨势可以支撑市场的一个部分,同时给另一部分带来压力。

框架中的资产和名称

布伦特原油仍然是广泛供应风险中最明显的解读。如果交易者想要最简洁的头条新闻表达,通常是他们首先看的地方。

- 埃克森美孚是画面中最明显的名字之一。油价上涨可以支撑已实现的销售价格和短期的盈利势头,尽管这从来都不像石油上涨、囤积那么简单。成本、生产结构和更广泛的情绪仍然很重要。

- NexTera Energy 又增加了一层。这个故事不仅仅是关于化石燃料的。当能源安全成为一个更大的问题时,国内电力弹性、电网投资和替代发电的理由也将得到加强。

- 澳元/美元是另一个值得关注的市场。澳大利亚与大宗商品周期密切相关,因此原材料价格走强有时可以支撑该货币。但是,如果市场对恐惧的反应大于对增长的反应,那么通常的顺风可能不会成立。

对于新读者来说,关键是石油走势不会以整齐的、可预测的线条在市场中传播。它们不均匀地向外波动,帮助某些资产,给其他资产施加压力,有时两者兼而有之。

可能会出什么问题

强烈的叙述与单向交易不同。

停火可以比预期更快地稳定航运。欧佩克+可以通过提高产量来抵消部分紧张局势。来自中国的需求数据可能会令人失望,将焦点转移到消费疲软而不是供应受限上。而且,如果地缘政治溢价消退,石油回落的速度可能比当前情绪所暗示的要快。

对于新读者来说,要点很简单。石油涨势可以是真实的,但不是永久性的。短期内,中断风险可能证明此举是合理的,然后如果这些风险缓解或需求疲软,则迅速逆转。

市场不再孤立地对石油进行定价。这是定价可见性、运输安全性以及供应中断蔓延到通货膨胀、货币和更广泛的风险情绪中的风险。

这就是为什么Hormuz很重要,即使对于从未自己交易过一桶原油的读者来说也是如此。

热门话题2月25日,冗长的巴菲特致股东信又一次上了金融头条,细数内容要点,我们把这份股东信概括成以下几个要点。巴菲特认为美国经济体制一方面造就了越来越多的失败者,一方面也带来了大量改进的商品和服务,这是一种“创造性破坏”。股票会以不合适的价格在交易,无论过高或过低,“有效市场”只存在于教科书中而不存在于现实。股东应重视股票分红长期利润,长期持有才能形成重大财富,不必太在意某一笔投资的失败。伯克希尔的成功是依靠所有者不断的储蓄和复利,并且避免重大错误,最重要的是搭上了美国发展的顺风车。未来伯克希尔将始终持有大量现金和美国国债,业务也会更加广泛。时刻保持现金流健康,避免任何会在关键时刻导致现金流紧缺的鲁莽行为。过去十年伯克希尔公司贡献了320亿美元的联邦所得税,几乎为财政部所有收入的十分之一,但现阶段美国财政赤字不仅庞大而且根深蒂固,恐将带来严重后果。年度股东会将于5月5日至6日在美国奥马哈举行。

此次股东信的具体内容有一些部分值得我们深思。包括巴菲特认为这些年来自己犯了很多错误,才导致投资组合仅包含了少数拥有真正卓越经济性的公司,却有大量处于边缘的企业。一路走来,其投资的一些企业倒闭了,他们的产品不受大众青睐,但这正是资本主义“创造性破坏”的本质。无论高低,股票的交易价格很多时候是愚蠢的,交易时的价格令人费解,通常只有在回顾时才能理解当初的原因。在管理伯克希尔的58年中,在某些时候,哪怕自己走了一步臭棋,也会靠着好运气得以挽救。到目前为止做出的优秀决策大概有十几个,大约每五年一个,尽管这些决策被时不时遗忘,但这确实利好了长期投资者。比如1994年8月,伯克希尔用7年时间完成了4亿股可口可乐股票的购买,总成本为13亿美元,持股至今没有抛售,从1994年可口可乐获得的现金红利是7500万美元,2022年已经增加到7.04亿美元。红利每年都在上升,就像生日一样确定,伯克希尔现在要做的仅仅是兑现可乐公司的季度股息支票,而这些支票金额未来极有可能继续增长。

美国运通也一样,伯克希尔对美国运通股票的购买是在1995年完成的,巧合的是也花费了13亿美元。从这项投资中获得的年度红利已经从4100万美元增长到3.02亿美元。这笔金额也有望继续上升。除了每年不断增长的红利,这些股票的股价也水涨船高,年终时,我们对可乐的投资价值达到了250亿美元,美国运通之前的数字则为220亿美元,分别都占伯克希尔净资产的约5%,与以前的权重差不多。如果当年以同等的金额投资了一家错误的公司,这家公司表现平平,到在2022年价值仅达到13亿美元。那么这项令人失望的投资到现在只能占到伯克希尔净资产的0.3%,每年带来的收入也只能维持在8000万美元左右,远不如现在的实际情况。另外还有给投资者最重要的一课是:随着时间的推移,只需要几家好公司就能创造奇迹。当然,及早开始投资并努力活到90岁也很有帮助。巴菲特和查理,以及伯克希尔的许多股东,都喜欢仔细研究运营数据的许多事实和数据,但这些内容也不是必读的,因为伯克希尔有许多亿万富翁,他们从未研究过财务数据,他们只认识了巴菲特或者他圈子里的人,就持续在伯克希尔进行大量投资,因为他们相信伯克希尔团队会像对待自己的钱一样对待他们的钱,这点非常重要。

标普500成分股中的企业在2021年盈利1.8万亿美元,却只有128家公司能够赚取超过30亿美元的利润,这当然包括伯克希尔。在2022年末,伯克希尔是下列八个巨头的最大股东:美国运通、美国银行、雪佛龙、可口可乐、惠普公司、穆迪公司、西方石油公司和派拉蒙全球。除了这八家公司外,伯克希尔还持有BNSF公司100%的股份和BH能源公司92%的股份,盈利都超过了30亿美元大关。总的来说,伯克希尔持有的10家控股和非控股公司让其与美国的经济前景命脉相连,程度远超其他公司。此外,伯克希尔的保险业务虽然是通过多个独立子公司进行的,但市值与BNSF或BHE相当。伯克希尔公司未来将始终持有大量现金、美国国债以及多家企业,避免在金融恐慌和前所未有的保险损失等极端情况下出现现金稀缺。伯克希尔的首席执行官将永远是首席风险官,未来的首席执行官们将把自己很大一部分净资产用于购买伯克希尔的股票,并且股东将继续通过留存收益来储蓄和盈利。因此巴菲特认为,伯克希尔是没有终点线的。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

Leading online broker GO Markets has hired ex-Pepperstone Head of Market Risk, Peter Spanos. Peter has joined GO Markets as Head of Risk & Product Development, flagging a new era of growth for the Australian-founded broker. Spanos said of his new position, “It’s exciting to work at a company with a supportive culture.

GO Markets has big plans for the future, with some notable key hires recently. I look forward to helping the company on that journey. It’s a great place to be, surrounded by lots of very talented people.” Spanos started out at IG 15 years ago, as Senior Quoting Dealer / Market Maker.

He then moved to CMC Markets as Volatility Risk Manager, and most recently Head of Market Risk at Pepperstone, a role he’d held since 2018. GO Markets Director, Khim Khor said, “It’s great to have Peter on board. He has a wealth of experience and fits well into the culture at GO Markets.

We are very optimistic about what the future holds.” Several key personnel from Pepperstone have moved to GO Markets in the last 3 years, including GO Markets’ current Chief Marketing Officer, Head of Design, and their recently hired Senior Premium Client Manager.

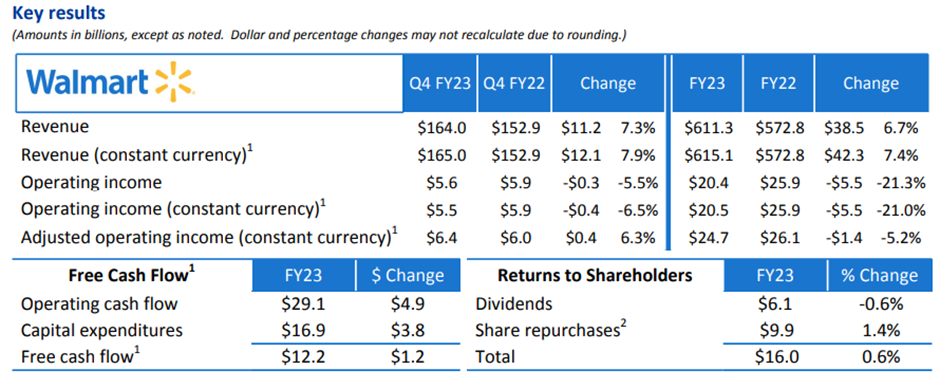

热门话题今天我们来聊一聊人尽皆知的美国零售巨头沃尔玛(Walmart)。这周二,这家企业刚刚公布了2023年Q4财报以及2024年Q1和全年业绩指引,在当前宏观经济前景迷雾重重时,可谓一石激起千层浪。

沃尔玛创立于1962年,是世界上最大的消费品零售商,2014年起被美国《财富》杂志连续8年评选为世界500强排行榜榜首。创始人沃尔顿控股48%的股权,妥妥的家族企业,公司有8500家门店,遍布全球15个国家。目前提供约1100万种产品,涉及食品、服装、杂货、电子产品、家居用品等。根据2022财年的报告显示,其中美国市场营业收入占比82.11%,达到4702.95亿美元。请注意,沃尔玛公司将2月1日至次年1月31日设为一个会计年度。

刚刚公布的2023年财年收入达6113亿美元,同比增长6.7%;Q4收入1640亿美元,轻松超过了假日季的收益和销售目标,同比增长7.3%。这一业绩标志着沃尔玛连续两个季度盈利加速增长,而沃尔玛过去一年的平均销售额增长约为5.9%。

具体来看,在美国地区沃尔玛的销售额同比增长8.0%,为1137亿美元,公司在美国零售市场的份额持续增长;该公司的国际收入增长2.1%,至276亿美元,其中墨西哥、中国和加拿大的收入增长最多;子品牌山姆会员店的销售额增长12.2%,为214亿美元。分析指出,沃尔玛亮眼的业绩得益于消费者在高通胀环境下寻求低价。沃尔玛首席执行官Doug McMillon表示,沃尔玛的市场份额正在增加,包括高收入人群,这占到了在美国市场的收益近一半。然而,2023财年调整后的每股净利润为6.29美元,是近六年里利润首度出现同比下降。不仅如此,悲观的业绩指引预测,公司到2024全年调整后每股收益还会降低,仅在5.90美元至6.05美元之间,低于前值6.29美元,也低于预期6.5美元,意味着零售巨头将面临连续两年利润下滑。当天改消息引发沃尔玛股价在盘前大幅下跌,但是随后收获小幅上涨。

不确定性促使沃尔玛在观察美联储加息的影响时,对2024财年发表了谨慎的展望。公司CEO McMillon在电话财报会议上表示,不确定性很多。“美国可能会陷入衰退,不知道消费者支出、裁员和家庭收入会发生什么变化。因此,考虑到现在还有很多未知因素,我们采取谨慎的展望。”公司首席财务官John Rainey也表示,目前利率上升、储蓄率下降,购物者仍在减少购买可选消费类目,不确定的经济环境下,下半年销售将放缓。技术分析:周线级别看,公司股价曾在2022年4月18日达到高点160美元,结合交易量和技术形态分析,属于主力拉高出货,随后价格快速跌至118美元左右。公司股价近一年没有再创新高,仍处于自2020年8月至今的三角扩张整理走势,目前价位在144美元。笔者的偏见是,技术上看后市不容乐观,有较大可能形成头部反转下跌。近期上方阻力参考154和160,下方支撑参考128和118,看空策略盈亏比较大。沃尔玛属于道琼斯指数成分股之一,道指当前下行破位,已经录得两日连跌。昨日沃尔玛下行2.1%领跌道指,再结合公司悲观前景,个人观点,逢高做空策略胜率也会较大。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

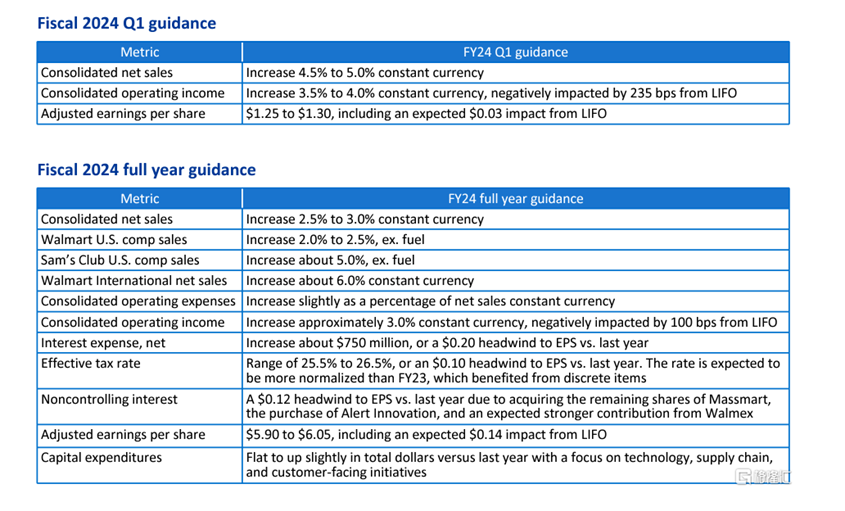

热门话题近期英伟达通过AI制作了一个软件NVIDIA Maxine Eye Contact,就是在视频时,当参与者看着屏幕而不是摄像头时,会出现眼神不对视的情况,从而降低沟通质量和交互体验。该技术使用摄像头和深度学习模型,跟踪人眼的位置,以模拟眼神对视的效果。既避免了社交障碍,也提高了视频通话质量。那么英伟达这家公司怎么样呢?是否有投资前景呢?

Nvidia Corporation (NVDA) 是一家领先的技术公司,专门生产图形处理单元(GPU)、人工智能 (AI) 和数据中心解决方案。Nvidia一直处于技术行业创新的前沿,并始终如一地向市场提供尖端产品。在本报告中,我们将仔细研究公司的财务业绩、业务部门和股票表现,以确定其作为有价值投资机会的潜力。

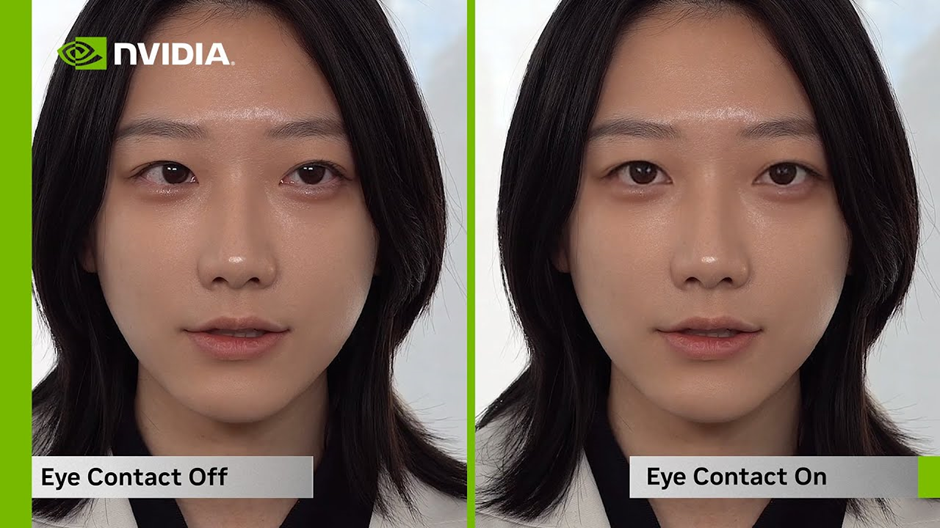

整体分析财务业绩:英伟达近年来一直表现强劲,尤其是在游戏和数据中心领域。该公司的游戏部门一直受益于电子竞技的日益普及以及对高性能游戏GPU 的需求不断增长。由于对云计算和人工智能应用程序的需求不断增加,数据中心部分出现了快速增长。Nvidia拥有强大的资产负债表,并且一直盈利,收入增长记录良好。在最近一个季度,该公司报告收入为 56.6 亿美元,同比增长 40%。本季度净收入为 19 亿美元,高于去年同期的 12.5 亿美元。股票表现:英伟达的股票一直备受追捧,近年来股价大幅上涨。该公司拥有强劲的资产负债表和稳健的收入增长记录,这一直推动股价走高。在过去5 年中,Nvidia 的股价涨幅超过 500%,大幅跑赢标准普尔 500 指数。

行业分析半导体行业是全球经济的重要部门,因为它在电子设备和组件的生产中发挥着至关重要的作用。由于对智能手机和笔记本电脑等消费电子产品的需求不断增长,以及对云计算和人工智能(AI) 等数据中心解决方案的需求不断增长,该行业近年来出现了显著增长。对于英伟达而言,在人工智能方面,其一直走在创新的前沿,始终如一地向市场提供最前沿的人工智能产品。该公司的GPU 和 AI 软件广泛用于数据中心的各种应用,包括机器学习和深度学习。Nvidia也一直在大力投资 AI 芯片和软件的开发,以满足对这些技术不断增长的需求。在 GPU 市场,Nvidia 面临来自 AMD 和英特尔等其他科技公司的激烈竞争。然而,Nvidia的品牌声誉、对创新的专注以及多样化的产品组合帮助它确立了市场领导者的地位。该公司拥有稳健的资产负债表和良好的收入增长记录,这有助于其保持在行业中的竞争地位。财报分析-损益表:

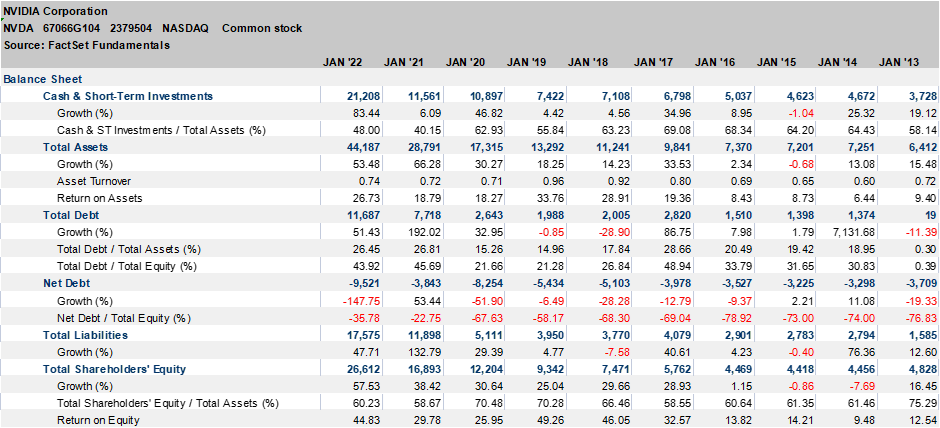

(Source: FactSet)从财报中也可以看出英伟达产品的发展历史。首先是16-19年的高速发展,10系列和20系列的显卡吸引了众多消费者。超高的性价比,独具一格的光线追踪技术,每一项都是创新与突破。于是在这几年净利润快速上涨,在16-17年更是上涨了171.34%,直接从614 million上涨到了1666million,更是在2019年到达了4141million。到了2022年财年,更是达到了9752million的净利润,增长率达到了125.12%。然后在2022年的增长是难以复制的,因为主要是虚拟货币的挖矿需求,导致30系列显卡的溢价,超额销售,因此,新的一年净利润可能不会很好看。-资产负债表:

(Source: FactSet)资产方面,NVIDIA在15-19年增长幅度并不是很大,总资产在2018年之前都是在10000million左右,直到2019年开始激增,到2021年结束,其总资产已经到了44187million。在19-22年翻了3倍之多。其次,公司的债务权益比率也有所增长,用公司的总负债除以净资产来计算,此数据用于衡量公司的杠杆。NVIDIA的债务权益比一直都处于一个比较低,而且稳定的情况,最高的时候2017年只有48.94%。由此看来,NVIDIA一直是一个低杠杆的公司。其公司和股票对股东具有较低的风险。市值的得益于芯片行业的快速进步,NVIDIA市值从2019年的87billion上涨到如今的542.96 billion,顶峰时候到达过816.9billion,也是行业里面的龙头。-回报率分析:

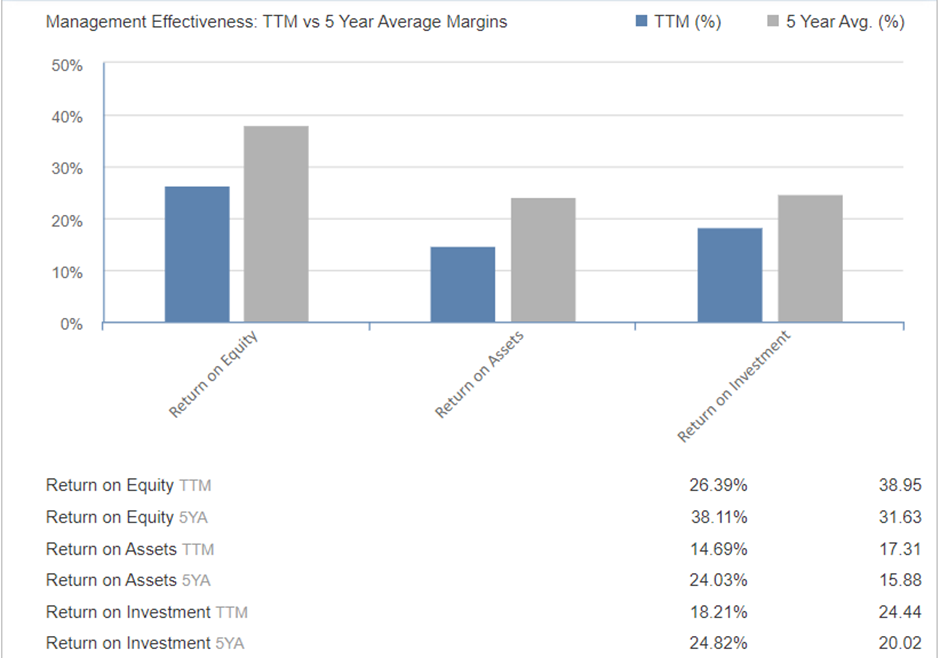

(Source: Investing.com)整体来看,NVIDIA的5年回报率基本上高于市场,而近一年回报率比较低迷一些。技术分析

(Source: Tradingview)周线级别上目前大趋势是向上趋势,下方支撑未破,上方突破阻力。行情在周线上走出了头肩的走势,目前冲出颈线位向上而行。

(Source: Tradingview)在日线级别上,之前提到过的100-120支撑带良好地支撑住了NVIDIA的股价,而目前突破了192-206的阻力带,阻力带转换为支撑带,目前有一定向上动能。近期股价有一定的回调,并且接近192-206支撑带,若是可以撑住,那么股价仍有向上机会。估值估值方面,市场上多家公司给予了NVIDIA目前买入建议。整体多家公司的估值汇总,NVIDIA目标价格在175-275之间。当然,如果说未来发生不确定事件时,目标股价也可能发生变化。

总结总之,NVIDIA 是一家成熟的技术公司,在创新和财务业绩方面有着良好的记录。虽然技术行业竞争激烈且不断发展,但 NVIDIA 对游戏、数据中心和人工智能应用程序的关注以及强劲的财务业绩使其成为极具吸引力的投资机会。但是需要注意的是,40系列的显卡低性价比可能造成2023年收入的一个隐患,加上经济条件的不好,可能对于高科技行业也是一个挑战。股价方面,技术面已经来到了关键区域,值得关注,若是技术面支撑192-206不被跌破,持有和买入将会是不错的选择。如果您也对英伟达有着分析或者见解,欢迎联系我们,一起进行交流讨论。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师

热门话题2月7号澳联储宣布加息,现金利率在未来将继续保持高位,那么加息势必会影响银行业的未来股价走势,银行板块股票是否值得持有呢?在银行板块,澳大利亚联邦银行(以下称“CBA”)是澳大利亚证券交易所最大的上市公司之一,也是澳大利亚最大、全球第九大银行,在银行业中拥有领先的市场地位。CBA素以经营稳健著称,享有全球的声誉,是全球长期信用评级在AA以上的八家银行之一,2010、2011年连续被《亚洲银行家》杂志评为亚洲最佳零售银行。CBA的主要业务范围包括零售、公司以及机构银行业务、基金管理、养老金、人寿保险、股票投资及经纪服务。

公司战略分析:首先,CBA制定了低成本的发展战略。CBA的全部业务主要包括零售银行服务部门,商业银行部门,机构银行与市场部门,新西兰部门以及企业中心与其它业务部门。其中核心业务对利润增长的贡献较低,公司净利息收入仅增长1%,而贡献较大的是其他运营收入以及贷款减值效益两项。比如风控的衍生品收入从2021财年的2,300万提高至4.2亿澳元,以及2022年3月,CBA将杭州银行10%的股权卖给杭州政府,因此股权收入从21财年的5.99亿升至10. 12亿。由此可以看出,CBA依靠低成本的策略来提高运营效率以创造核心业务外的收入,但值得注意的是,这些利润增长此后的可持续性不高。财报分析-损益表

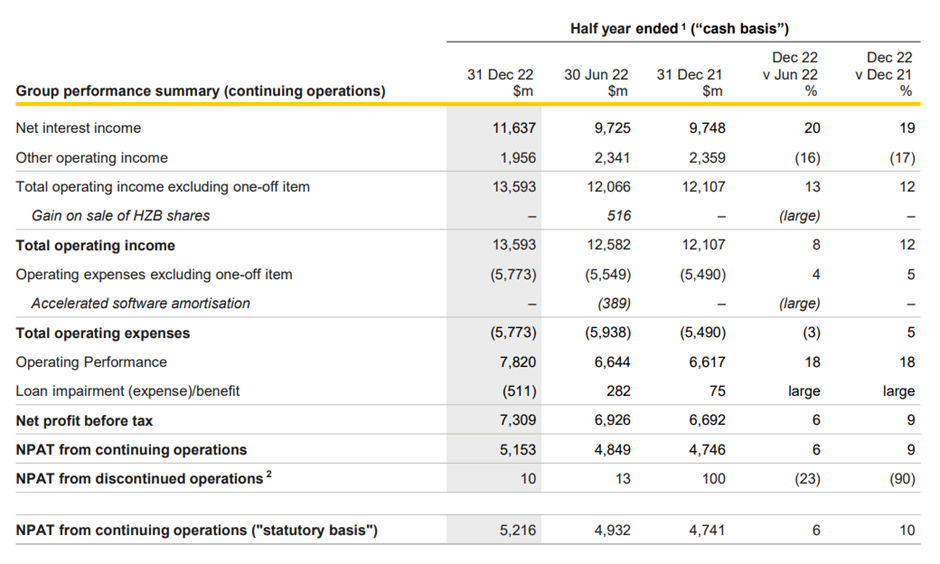

(Source: CBA)从上周三CBA公布的2023财年半年报可以看出,在截至2022年12月31日的6个月中,CBA的营业收入达到135.93亿澳元,增长了12%。这是由核心业务包家庭、商业、机构贷款销量增长,以及净息差回升所推动的。CBA的半年净息差目前达到2.1%,同比增长18个基点。-资产负债表

(Source: Morningstar)首先,CBA的总资产自2018到2022年一直呈现稳定增长的态势,到2022年结束,总资产已经达到1,215billion。其次,CBA的债务权益比率(总负债/净资产)自2018到2022年一直在13上下波动,处于一个比较稳定的位置,表明CBA是一个杠杆较低且波动不大的公司,故其股票对股东具有较低的风险。-盈利能力分析

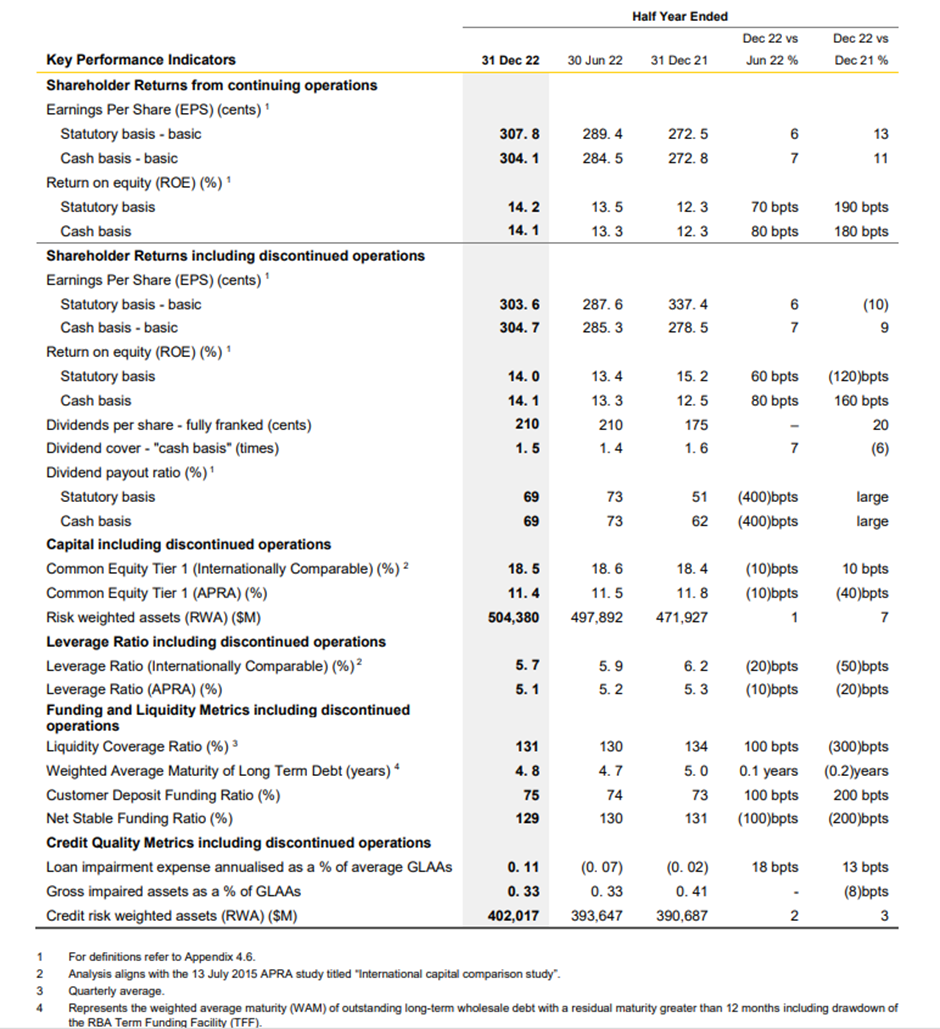

(Source: CBA)从上周三CBA公布的2023财年半年报可以看出,在截至2022年12月31日的6个月中,CBA的ROE为14.1%,同比增长80个基点。由此也可以看出CBA仍维持稳健态势,权益投资长期风险较低。关于澳联储的加息政策,是怎么影响CBA的股价呢?首先一方面,在未来澳联储持续加息的宏观环境下,CBA贷款利率也会随之上升,但其融资成本并不会随加息政策的颁布而加快上升速度,所以CBA未来仍可以通过利息差来赢得更多业务收入以及赚取更多利润,从而不断提高自身市场份额。然而另一方面,行业加息意味着CBA的存贷款利率也会随之提高。存款利率提高给CBA带来更高的收益率的同时也支付了更多的利率给客户,可能会导致CBA在存款业务方面的利润率下降。这些对CBA来说都是不小的挑战。完整证券研究报告请联系GO Markets小助手获取免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Nicole Hu | GO Markets 助理分析师

热门话题生活在澳洲的朋友们应该都会对于过去大半年中连续的加息记忆深刻。每个人的生活成本都因为物价和房贷压力而不断增加之时,如果你要是知道了澳洲的主要商业银行却因为不断加息而赚的盆满钵满,不知道你会不会气得半死呢?我想,即使少数人不会,但是澳洲绝大部分的普通人都已经表现出强烈的不满。而这个不满也逼得澳洲国会在上周召开了特别听证会,当着全国媒体的面,直播了当面质问澳洲央行行长的全过程。

当普通人的生活因为连续加息而不得不减少开支,甚至有很多家庭因为2021年时央行主席说到2024年之前不会加息因此买了投资房如今痛苦不堪时。澳洲多个银行的财报却意外超过了投资者的预期。经过多次加息之后,澳洲最大的联邦银行CBA上周三报告称,其截至12月上半财年的现金收益为51.5亿澳元,增长了9%,因为它大幅提高了股息,并表示计划增加10亿澳元的股票回购。CBA股东将获得2.10澳元的中期股息,比去年同期增加了35澳分或20%。虽然它的CEO 预计澳洲经济2023年将会放缓,但是联邦银行判断澳洲经济的基本面依然稳固,这个判断来自于澳洲相对的低失业率、强劲的出口和不断增加的移民数量。这些都是澳洲经济对比欧美经济体的优势。那为什么咱们普通人加息之后日子不好过,但是银行却赚得越来越多呢?今天我和大家简单说一下原因。其实归纳到一句话就是:利润增加的速度超过成本增加的速度。我们知道,澳洲商业银行的资金来源通常有几种渠道,其中主要来自于1.客户的存款,2.国际债券市场发行公司债券来融资。其中后者一直是澳洲银行最大的融资渠道。因为过去10年中美元一直保持相对很低的利息,而澳洲银行的国际信用评分又几乎是最高的。因此澳洲的银行就可以用相对较低的成本,在美国,欧洲和日本获得大量的廉价资金。之后用以澳洲当地远高于成本的贷款利率把这些钱借出去,以此来获得收益。

那虽然美国在过去半年也多次加息,但是美元债券的融资成本,以及日元,欧元的融资成本的增加速度,依然远远低于了澳洲央行自己的加息速度。举个例子,如果原来我需要支付2%的成本从美国欧洲借钱,然后用3%的利息放出去。现在成本增加到了4.5%,但是银行借给我们买房时候的贷款利息则提高得更多,达到了6%,甚至7%。这中间的利息差,就是银行的收入。除了从海外债券的融资成本增速没有澳元加息快之外,澳洲银行另一个不太光彩的赚钱方法就是通过放慢定期储蓄账户的利息上涨,来走时间差。举例来说,如果你去银行存钱对比你去银行贷款买房,你会发现,每次澳洲央行加息之后,房贷账户会在短时间内就更新,提高月供。但是定期存款的账户,则需要更长时间,甚至几个月才会提高存款利息。这中间十几天,甚至几十天的利息差,也成为了银行大幅增加收入的主要方式。别看这不同步的时间可能只有10天半个月,但是一旦把资金总量加上去,几百几千亿的规模下,即便0.25%的年化利息,10天半个月下来也会造成天文数字的差别。所以综合来说,未来澳洲还会继续加息2-3次,而银行的融资成本,不论是存款融资,还是海外债券融资,都不会同步跟随加息的时间。因此我们可以预计到,未来通过时间差澳洲商业银行还将会赚取更多的利润。

那第二个问题来了:既然这银行业在加息下这么赚钱,是不是意味着未来几个月澳洲股市也会一样走强呢?虽然我不能回答澳洲股市一定还会大涨,但是我的猜测是,澳洲股市未来如果和欧美相比,一定只会好,不会差。为啥呢?因为从行业比重来看,澳洲股市里最大的两个板块是金融和矿业。金融板块因为刚才说到的利息差未来加息没有停止之前肯定不会差,而矿业今年对于澳洲来说就成为额外的一个机会板块了。其最大的理论支撑也是来自于中国结束清零政策后对于经济复苏的期待。虽然我们知道情况要残酷的多,但是从目前国内街道的车流和餐馆的情况来看,肯定会比2022年好。也许海外出游增加的并没有这么快,但是预计从今年7,8月开始,也就是暑假开始后,会有越来越多依然有条件的民众会选择出国。我知道过去几个月,网上很多文章,很多专家都在说,2023年很难,美国自己也不知道会不会衰退。但是我想说的是,我们需要有自己的分析和判断,2022年,有很多对澳洲有利的政策和变化:例如不断增加对于电动车电池的需求,例如中澳关系缓和引发澳洲农产品以及煤炭和铁矿石潜在需求量的提升,加上澳洲还有可以通过移民,随意控制人口增长数量从而控制消费总量的移民政策。这些变化都从不同方面帮助澳洲在全球经济压力山大的时候,依然有着相对于比较从容的应对方式。如果用一句话来比喻的话就是,大家在沙漠里跑长跑都累得半死的时候,澳洲选手还有半瓶水可以喝。也许各国都很累,也许今年的确难,但是即便如此,在原材料出口,旅游业逐步回复,留学人数逐步回升,以及移民人数放开的种种政策应对下,澳洲的情况不会差到哪里去。大家可以放心。

以上的观点,其实在澳洲股市的表现中已经很说明问题了,尤其是随着1月中国的病情人数得到明显改善以来,澳洲股市基本上就一路在上涨。虽然这很大程度上是依靠“透支”未来利好政策达到的,但是也说明了投资者对于澳洲未来经济信心在恢复。要是对经济没信心,谁会投股市?如果大家都不投股市,怎么会反弹,怎么会上涨?联邦银行和必和必拓怎么会双双达到历史新高?所以有些话,大家听,可以,但是在信之前,一定要自己思考一下。如果自己不确定的,可以给我们打个电话,虽然我们不是所谓的专家,但是我们每天面对经济新闻,面对金融数字,就算自己的观点不够深入,但是也会看到,听到足够多的市场分析和观点。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监