市场资讯及洞察

石油市场习惯于在停止结算之前就看上去已经定下来了。这就是现在的设置。

随着伊朗周边冲突的加剧,霍尔木兹海峡的交通量急剧下降,越来越多的船只因关闭AIS或自动识别系统而陷入黑暗,这些信号通常显示船只在哪里移动。霍尔木兹不只是另一条航道。它是世界上最重要的能源阻塞点之一,因此,当能见度开始消失时,供应风险就会回到对话的中心。

为什么现在这很重要

这很重要,有两个原因。

头条新闻是一回事。市场影响是另一回事。石油不仅关乎有多少桶,还关系到这些桶能否流动,谁愿意为它们投保,买家准备等待多长时间,以及交易者认为他们需要在多大风险的基础上定价。

目前,有三件事同时发生冲突:航运中断、外交脆弱以及市场已经严重倾向于一个方向。这种组合可以使布伦特原油的走势比基本面本身通常所暗示的要快。

是什么推动了这一举动

1 供应能见度恶化

第一个驱动程序很简单。市场看得更少,这往往会让市场更加紧张。

通过霍尔木兹的过境量急剧下降,而越来越多的交通量涉及不再广播标准跟踪信号的船只。简而言之,正常通过重要走廊的船只越来越少,越来越多的活动也变得越来越难以追踪。这并不自动意味着供应即将崩溃。但这确实意味着不确定性正在上升。

2 伊朗的储存缓冲区可能有限

第二个驱动因素是伊朗的出口和储存限制。

陆上储存容量估计约为4000万桶,市场正在关注有人所说的16天红线。到那时,长期的出口中断可能会开始迫使减产,以避免对储油库造成损害。对于新读者来说,要点很简单。如果石油不能储存足够长的时间,问题可能不再是出口延迟,而是开始成为真正的供应问题。

3 定位可以放大移动

第三个驱动因素是定位,这只是市场简写,说明在下一步行动发生之前交易者已经如何进行设置。

在这种情况下,投机性原油头寸显得严重片面。这很重要,因为当市场向一个方向倾斜得太远时,触发急剧调整并不需要太多时间。新的地缘政治冲击可能迫使交易者迅速采取行动,而一旦开始,价格的上涨幅度可能会超过单纯基础新闻所能证明的合理性。

为什么市场在乎

石油冲击很少能在能源市场内得到控制。

较高的原油价格可能会开始出现在运费、制造业和家庭能源账单中。这意味着通货膨胀预期可能会再次开始攀升。各国央行已经在努力管理粘性通货膨胀和疲软增长之间的艰难平衡,因此石油价格上涨会使这项工作变得更加艰难。

这不仅仅是一个关于石油生产商获得提振的故事。当能源成本上升时,航空公司、运输公司和其他对燃料敏感的企业可能会迅速承受压力。如果石油价格上涨使通货膨胀保持强于预期,则更广泛的股市可能还必须重新考虑政策前景。

连锁反应远不止石油

还有一个货币角度,它不如最初出现的那么简单。

当原材料价格上涨时,与大宗商品挂钩的货币,例如澳元,通常会获得支撑。但是这种关系不是自动的。如果石油价格因为全球需求改善而攀升,那可能会有所帮助。如果由于地缘政治风险激增而攀升,则市场可能会转向避险模式,即使大宗商品价格上涨,这也可能打压澳元。

这就是让这种举动比乍一看更有趣的原因。同样的石油涨势可以支撑市场的一个部分,同时给另一部分带来压力。

框架中的资产和名称

布伦特原油仍然是广泛供应风险中最明显的解读。如果交易者想要最简洁的头条新闻表达,通常是他们首先看的地方。

- 埃克森美孚是画面中最明显的名字之一。油价上涨可以支撑已实现的销售价格和短期的盈利势头,尽管这从来都不像石油上涨、囤积那么简单。成本、生产结构和更广泛的情绪仍然很重要。

- NexTera Energy 又增加了一层。这个故事不仅仅是关于化石燃料的。当能源安全成为一个更大的问题时,国内电力弹性、电网投资和替代发电的理由也将得到加强。

- 澳元/美元是另一个值得关注的市场。澳大利亚与大宗商品周期密切相关,因此原材料价格走强有时可以支撑该货币。但是,如果市场对恐惧的反应大于对增长的反应,那么通常的顺风可能不会成立。

对于新读者来说,关键是石油走势不会以整齐的、可预测的线条在市场中传播。它们不均匀地向外波动,帮助某些资产,给其他资产施加压力,有时两者兼而有之。

可能会出什么问题

强烈的叙述与单向交易不同。

停火可以比预期更快地稳定航运。欧佩克+可以通过提高产量来抵消部分紧张局势。来自中国的需求数据可能会令人失望,将焦点转移到消费疲软而不是供应受限上。而且,如果地缘政治溢价消退,石油回落的速度可能比当前情绪所暗示的要快。

对于新读者来说,要点很简单。石油涨势可以是真实的,但不是永久性的。短期内,中断风险可能证明此举是合理的,然后如果这些风险缓解或需求疲软,则迅速逆转。

市场不再孤立地对石油进行定价。这是定价可见性、运输安全性以及供应中断蔓延到通货膨胀、货币和更广泛的风险情绪中的风险。

这就是为什么Hormuz很重要,即使对于从未自己交易过一桶原油的读者来说也是如此。

热门话题每年一次的苹果手机照例在今年又发布了第15代产品。就我看来,这15代和14代几乎没有任何变化。要是没有PPT上某些参数和颜色的不同,我都不知道这两代手机放在桌子上谁能分辨的出来。尤其是当两个手机都带上了手机壳之后,你别告诉我说你可以一眼就看得出差别。反正我看不出。

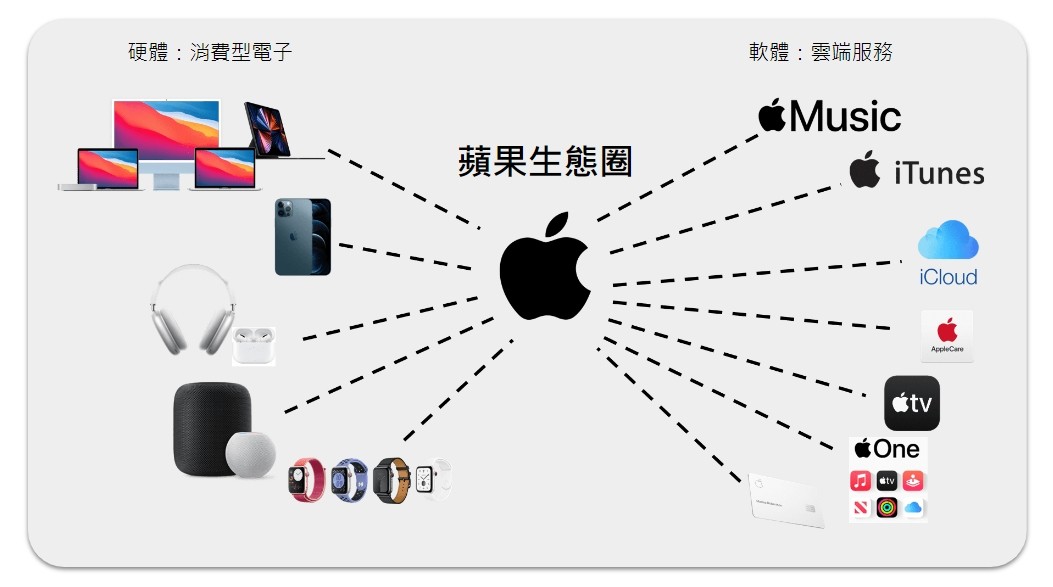

但是也是奇怪,苹果从12代到现在的15代,从后面的镜头到前面的屏幕,除了某些参数不断在进步以外,在设计上总体风格几乎就没改过。难道苹果粉丝们每年,甚至每两年更换同一款设计,只是稍微有点不同的手机,难道不会有审美疲劳么?我就是连续用了6,7,8三代手机之后实在是审美疲劳了,改换去了安卓系统手机,不但厂家多,设计也可以有很大的不同。当然,我明白,每个人都有自己的选择。但是今年15代推出以后到上周的接近20天时间里,其销量对比去年推出14代的时候,可还是低了整整5%。大家如果还有记忆的话,应该还记得,去年10月,是国内当时各地疫情此起彼伏,但是还没有完全放开的中间期,那时的人们出行都戴口罩,各地情况很不好,但还没有到大爆发的11月,但是就是这样的情况下,14代发布后的前20天里总销量也要比现在全部放开大家随便走动时期的15代要多。这到底是什么原因?我总结了三点原因:第一,就是我开头说了,审美疲劳。我知道很多朋友对苹果手机情有独钟,但是各位,咱们扪心自问一下,你中意的是苹果的操作系统,还是它万年不变的设计?我相信大部分人,包括我自己,都非常认可苹果IOS系统。但是相信和我之前使用6,7,8代苹果之后想更换一样想法的人应该也不会是少数,尤其是苹果过去几年不思进取,从12代到15代几乎没有变化的设计,让很多人都对苹果手机产生的负面印象。要不是苹果公司用其优秀的软件联通手机,电脑,手表,iPad等整个苹果生态系统来捆绑用户。如果没有其他产品,而仅仅靠苹果手机一个产品,其客户粘性必定会每年降低。

第二,引用电影里一句话就是:不是兄弟我无能,是敌军太狡猾了。在过去2年,由于芯片渠道被限制,导致之前国内手机占有率第一的华为手机不得不依靠其副牌荣耀来弥补一些低端市场,而之前华为Mate系列抢下的高端市场则被苹果,小米高端系列,以及Oppo Vivo高端系列不断侵蚀。这个情况却在今年发生了变化。华为在今年的新品发布会上意外发布了其新一代的Mate 60系列手机,并且迅速占领市场,虽然苹果15代预计光是Pro的全球出货量就会达到4000-5000万台,但是华为靠Mate60系列硬生生从其他厂家,但主要是苹果手里抢走了600万台的销售量。不知道是不是由于芯片不够,到现在国内华为Mate60还是非常缺货,但似乎越是缺货,反而消费者越要挤破头去抢。这华为Mate60的意外出现,也是今年导致苹果在中国地区销量下降的另一个主要原因。第三,可能也是最重要的一个原因,就是国内整体消费能力的疲软。虽然从主要数据来看,不论是总体消费总量,还是2023年新车销售情况来看,似乎都要比2022年好。但是从很多企业的营销方式上我们可以感觉到一丝寒意:今年10月初,国内超市龙头,永辉超市官网发文表示,将在全国范围的门店中增设“正品折扣店”,并同步在线上 APP/小程序增设折扣专区,提供食品、用品惊喜折扣价。阿里集团下属的盒马生鲜也同样宣布全面启动供应链调优项目,盒马鲜生线下门店的5000多款商品价格下调,将对乳制品、饼干、方便速食等多个品类设置“线下专享价”,价格普遍降低两成。从过去10个月的股价表现上,我们就可以看出一些端倪:第一个是京东2023年到现在的股价走势图

第二个是有淘宝和天猫双品牌的阿里股价走势:

最后一个就是主攻三四线城市,以及中低端市场的拼多多的股价走势:

为什么同样都是消费股,拼多多股价就能创新高,但是京东却下跌这么多?我们从两个平台一直主推的口号就可以知道区别:京东一直强调的是:我们只做正品。而拼多多一直奉行的是:帮我一起砍。现在的结果是,只做正品的销售额不断下降,而做打折低端产品的,则销量越来越多,说明了啥,还用我多说么?要不是阿里集团还有淘宝可以顶住一部分,如果只靠天猫,那在经济好的时候肯定谁也看不上淘宝,但是当经济周期不好,消费疲软的时候,这时候那曾经被大家嫌弃的淘宝就再次成为了顶梁柱。苹果在中国的销量下降,以及拼多多的流行,是不是让大家心里都在担心未来经济情况?其实任何的情况,都有两种角度来看问题。的确,现在的经济情况是不如2017,2018当年这么好。但是大家可别忘记了,中国几大著名的民营企业也是从当年由盛开始到衰。而如今如果经济压力大,那就意味着为了拉动消费,拯救经济,1.必须出台更多有利经济和消费的政策。2.必须重新帮扶鼓励民营企业,使其重新带动经济发展,和就业增加。所以苹果销量下降,也许在某一方面预示着消费的疲软。但是消费的疲软现象,也将意味着会有更多的利好和对民营经济的帮扶政策会出现。当然,以上所有的分析,都是我个人推测,因为买苹果手机减少的那几百万人,也无法去一一提问查询,所以就算推测出100个原因,也只是猜测而已。但是各位看官,你觉得上面的推测中,能对几分呢?免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题本周,特斯拉即将发布第三季度财报。然而,由于生产减速和盈利担忧,各大金融机构已提前下调其目标股价。在美国科技股遭遇两个月的重挫之后,特斯拉的季度盈利数据将对市场情绪产生重要影响。特别是特斯拉的利润率将成为财报中的关键指标。财报将于本周10月17日美国股市收盘后发布(北京时间10月18日)。此次财报受到广泛关注,因为在最近一轮价格下调后,人们对电动汽车制造商的利润率和需求再次感到担忧。根据彭博分析师的预测,特斯拉2023年第三季度的营业收入约为243.71亿美元,调整后的净利润为26.37亿美元,每股收益为0.648美元。

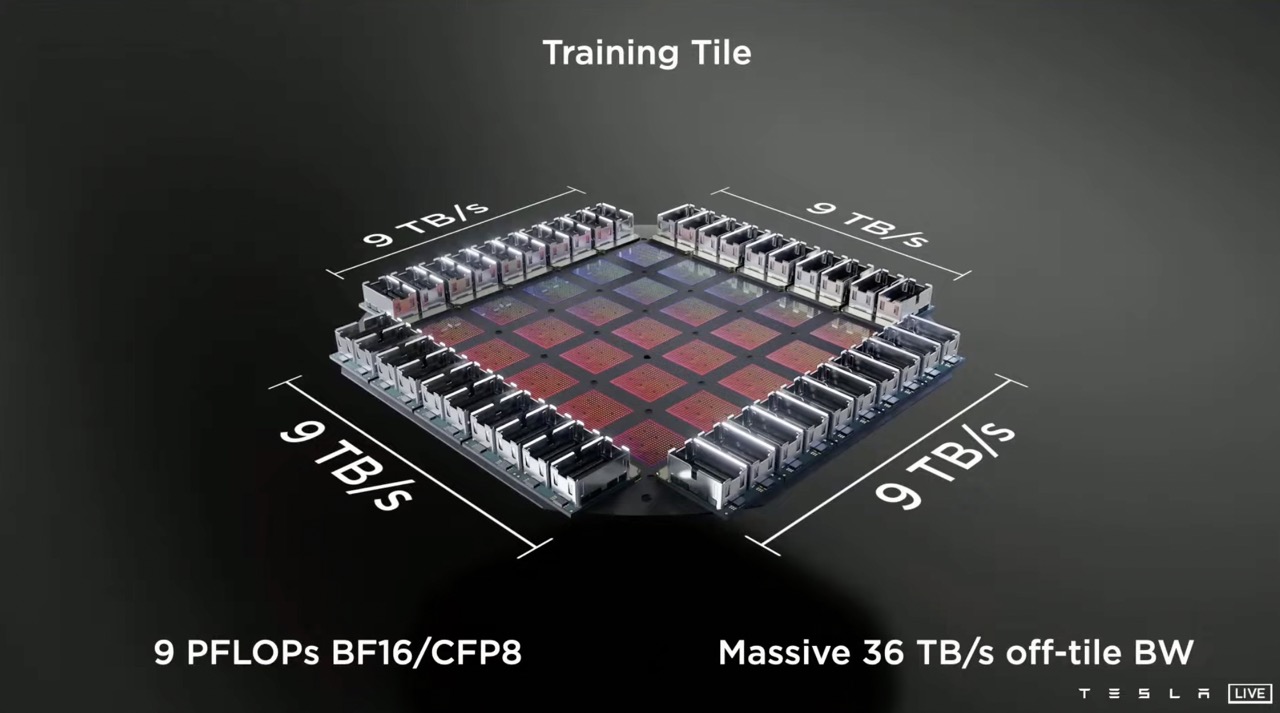

回顾2023年第二季度,特斯拉发布了创纪录的季度收入,但营业利润率下降至9.6%,同比下降了493个基点,同时研发成本较上一季度增加了1.72亿美元。特斯拉在股东陈述中将利润率下降归因于平均销售价格的下降,以及特斯拉自行设计的4680电池导致生产相关成本上升,以及与Cybertruck和人工智能计划相关的运营费用增加。尽管利润率低于预期,但特斯拉的每股盈利超出了市场预期,调整后每股收益为0.91美元,同比增长20%,高出华尔街预期0.12美元。那么,特斯拉第三季度财报有哪些方面值得关注呢?首先,第三季度汽车销量的大幅减速可能会对利润率产生进一步挤压。特斯拉第三季度交付了435,059辆电动汽车,远低于预期的461,640辆。汽车交付量同比增长了26.5%,但增速放缓,是自2022年第二季度以来的最低增速。该公司表示,销量下降是由于工厂升级计划的停工所致,这一情况在第二季度也曾提到,但特斯拉仍然坚持维持2023年全年180万辆汽车的交付目标。然而,汽车销售的减速和持续的降价可能会对第三季度的利润率产生更大压力。其次,特斯拉在中国市场面临市场需求疲软和激烈竞争的挑战。中国对特斯拉的销售收入占据了第二季度的23%。中国乘联会的数据显示,特斯拉国产电动汽车在9月份同比下降了10.9%。与此同时,Model 3和Model Y的销量环比下滑了12%。除了由经济放缓导致的需求减缓外,中国最大的电动汽车制造商比亚迪正在逐步侵蚀特斯拉在中国市场的份额。在第三季度,比亚迪交付了824,001辆汽车,其中431,603辆是电动汽车,而特斯拉的汽车交付量为435,059辆,这两家公司的交付量之间的差距变得非常小。第三,关于Cybertruck和Dojo项目,人们关注它们是否能够推动特斯拉未来的增长。Cybertruck和人工智能开发项目(即Dojo项目)被视为推动特斯拉未来增长的关键领域。在第二季度财报电话会议上,特斯拉的首席执行官埃隆·马斯克表示,公司将于今年开始交付Cybertruck,预计明年将有大量交付。此外,公司还计划投资10亿美元用于Dojo项目,这是一台支持人工智能训练的超级计算机,旨在帮助其自动驾驶(FSD)系统。然而,这两项先进技术目前在盈利方面还没有取得有意义的实际进展。

此外,需要注意的是,华尔街的大行目前对特斯拉的态度相对悲观,纷纷下调了特斯拉的目标股价。特斯拉在10月初公布了令人失望的产量和交付数据后,分析师们调低了他们的预期。高盛将目标股价下调至252美元,评级为“持有”;富国银行将特斯拉的12个月目标股价从265美元下调至260美元,并预计第三季度毛利率将降至16.3%,第四季度将进一步下滑;瑞银将特斯拉的目标股价从290美元下调至266美元;花旗银行将特斯拉的目标股价从278美元下调至271美元。可以肯定的是,特斯拉的第三季度美股收益将有所下降,对于长期持有特斯拉的投资者来说可能影响不大,但对于短期交易的投资者来说,特斯拉股价的短期回调可能是不可避免的,因此及时止盈,等待财报回调后再入场可能是更安全的选择。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 高级分析师

热门话题10月12日晚8点,《GO Markets 独家大师堂》线上课程圆满落幕,全球知名分析师 埃文·卢卡斯(Evan Lucas)立足澳洲经济新态势,为投资者带来独到的市场策略,覆盖澳美货币对、油价、银行股等话题。今天我们将课程的精华与各位投资者们进行回顾:话题一:澳元汇率的波动一直备受市场关注。全球经济状况、国际贸易、澳洲内部政策等因素如何影响澳元的汇率?澳元的未来发展趋势又将如何?澳元今年以来处于明显的下行区间,目前下方有较强阻力0.63美元。

而导致澳元弱势最主要的原因是来自于美元的压力。下图是澳美十年期国债利差,可以看到基本与澳美货币对成反比走势。一般来说当全球经济情况稳定,利率处于正常化阶段的时候,澳洲十年期国债的利率往往比美国要高。而目前,受到美国加息及美国经济强劲的影响,目前澳美十年期国债利差成负值且处于新冠疫情以来的最低位,美国的十年期国债利率较澳洲高出36.5点,而上周该数值一度达42点。显示,投资者倾向于抛售澳元转向美元,这是澳元疲软的核心原因。

而在未来,澳元的弱势或难以扭转。这是因为对比澳洲与美国的利率预期来看,美国不仅将在更长的时间内将利率维持在高位,年内可能还有一次加息,而澳洲方面利率4.1%或已见顶。因此,澳美十年期国债利差将延续负值或低位,这对澳元将造成压力。然后,对于交易者们来说也有好消息。那就是,结合中国方面的经济政策与澳洲商品价格的走势来看,澳元在0.63位置有较强支撑。因此年底前澳元大概率在0.63-0.66区间运行,投资者们可以利用趋势区间利用差价合约进行澳美货币对的双向交易。

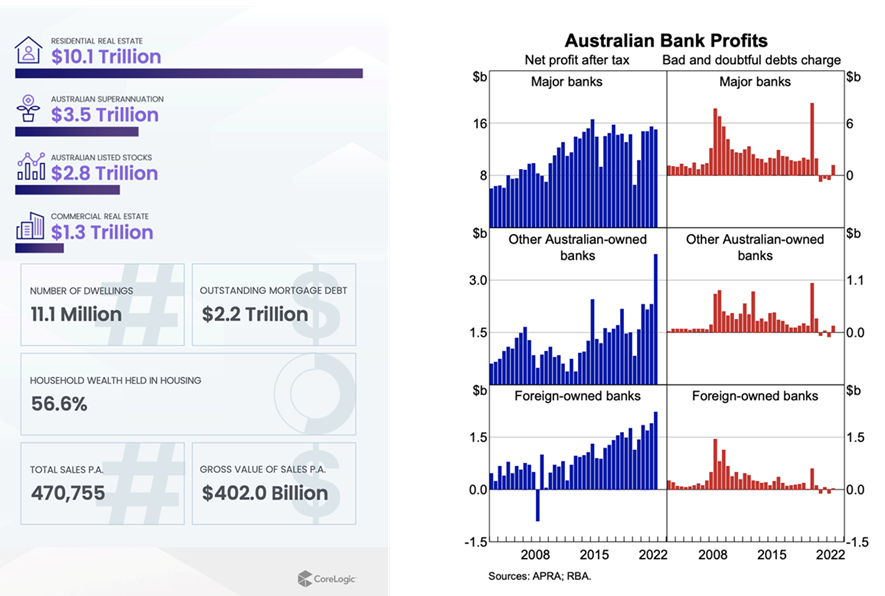

话题二:房地产一直被视为一种安全的投资选择,但除此之外,是否还存在其他流动性更好的替代方案?我们的答案就是银行股:包括四大行以及麦格理银行。背后的原因也很简单:澳大利亚地产市场庞大,居民财富超过50%都投资于房产。那么既具备流动性又能够得益于房产市场的就是银行股。得益于房贷市场的体量庞大,在过去近20年澳洲的银行股利润可观。投资者投资于优质银行股具备多重优势:流动性高、公司回报以及高股息分红。

而在银行股中,麦格理、CBA、NAB各有亮点。近期正值银行财报季,GO Markets将为投资者们带来第一手银行股财报解读,欢迎投资者们积极关注。

此外,本次大师堂还讨论了油价与黄金的走势判断。如果您对本次大师堂感兴趣,可以联系GO Markets小助手为您提供视频回放链接。每周周四,GO Markets 将继续为您带来系列课程。点击查看详细课程介绍,获取报名链接。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

热门话题讽刺的是,巴菲特作为享誉世界的主动型投资管理公司哈撒韦伯克希尔的创始人,却是不厌其烦的向个人和中小型投资者推荐被动型的标普500指数基金,甚至是给第二任妻子的遗嘱中都要求90%的资金进行配置。最有名的故事当属2007年末的“世纪赌约”,当时巴菲特宣布,一只低成本的标普500指数基金将在十年时间里战胜任何对冲基金组合,赌注100万美元。最后,一位名叫塞德斯(Ted Seides)的对冲基金经理应战,按照约定,其选择了五只基金中基金(FOF)的组合,总共包含的投资超过100只对冲基金。时间就这样过了十年,标普500指数基金以125.8%的总收益和8.5%平均年化收益率完胜对冲基金,后者的回报仅为22%总收益和可怜的2.2%年化率,而且在除去2008年后的九年时间里每一年,对冲基金都败给了标普500指数基金。

事后巴菲特曾说:“长期看,确实有部分有经验的人能超过标普500指数的表现。然而在我的一生里,我也就提前判断出10位左右的专业人士。其实巴菲特数次谈论指数基金,可以回溯到2004年、2003年、1996年和1993年等的致股东信中。他分别提到“大部分投资者,包括机构投资者和个人投资者,早晚会发现最好的投资股票方法是购买管理费很低的指数基金。”“一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。奇怪得很,当傻钱知道自己的缺陷时,它就不再是傻钱了。”“但是,如果你是稍有常识的投资人,对商业有基本了解的话,你应该能够找出5到10家股价合理且具备长期竞争优势的企业。此时分散投资理论对你就毫无意义了,它反而会损害你的投资成果并增加你的风险。”“我实在无法理解一名投资人为什么要把资金投向了解和熟悉程度是第20名的企业,而不是集中在前面几名最熟悉、性价比最高的投资上。”所以,如果您真的觉得一定还有挖掘优质股票的必要,那我们可以列出今年美股的TOP3,基于当前与未来的人工智能、生物医药和新能源汽车技术增长点。纯属个人偏见,如有雷同,实为巧合。第一名:NVDA英伟达作为2023年的AI龙头,当选第一名应该当之无愧。其借助人工智能的热潮,进入为数几家的万亿美元市值俱乐部,毫不夸张的说是美股今年升势的发动机。在目前AI芯片的几乎垄断加持下,英伟达遥遥甩开了第二名的AMD,巩固了半导体行业的王者地位。短期风险点在于美国政府对华芯片限制法规可能对公司的影响。10月份高盛将英伟达列入“强烈买入”评级,认为目前市场仍然低估了其股价,2024财年收入将持续增长。根据Reuters统计,当前NVDA的中位预测价格为605美元,当前价格452美元。

第二名:LLY礼来公司实为一家百年老店,目前主营糖尿病药物,近5000亿美元的市值目前已经成为药企巨头的天花板。公司股价2018之后开始进入快车道,五年时间涨幅约459%。今年的热点在于减肥药的风靡,其作为与诺和诺德一同赛道的双寡头,也备受资本青睐。另外,公司逐步布局阿尔兹海默药市场,后市增长可期。短期风险点在于处于热潮中的GLP-1药物产生的副作用影响报道。10月份杰富瑞银行将礼来的目标价上调至625美元,美银则将礼来的目标价从600美元上调至700美元,当前价格为571美元。

第三名:TSLA特斯拉长期占据美股交易额第一名,盘中活跃,与其创始人毁誉参半的风格一般,是最不缺粉丝与黑粉的明星股,当属短线交易者的冲浪天堂。若看历史长期回报率,特斯拉也是绝对的翘楚,五年时间涨幅约2000%。今年的AI热点下,特斯拉借助自动驾驶和Doji超级计算机等技术,也在新能源汽车赛道与人工智能公司之间游走。9月中旬,大摩看好其超算业务,重申特斯拉为“增持”评级,目标价位400美元。仅仅一周后,高盛分析师唱空特斯拉,称降价策略可能明年继续带来毛利损害,保持“中性”评级,12个月目标价位275美元。当前价格为259美元。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

热门话题众所周知,上周日巴勒斯坦和以色列之间爆发了激烈的冲突。作为金融券商,我们的文章和评论尽量保持在市场和产品上。但是,毫无疑问,我们希望战争可以尽快停止,因为影响最大的还是两国和周边的百姓。

在谈论今天的话题之前,我们可以简单说一下以色列和盘踞在加沙地带的伊斯兰抵抗运动哈马斯的实力和背景。相信大家从这几天的文章和新闻里应该知道,目前的巴勒斯坦主要居民和各种抵抗运动,几乎都盘踞在只有4万平方公里的区域里,在这个区域里,水,电,燃料和几乎大部分成年人的工作,都依靠着以色列来提供。虽然巴以两国在过去几十年一直不断爆发冲突,但是毫无疑问,如果没有外界的帮助,哈马斯没有能力,也没有财力发动这么大规模的袭击。而且他们清楚地知道,在发射5000枚火箭弹和这么大规模的袭击后,将会迎来以色列猛烈的报复。但是为什么明知道会有巨大的报复,却还要一意孤行呢?毫无疑问,哈马斯和这次袭击背后的势力达成了某种桌下协议。如果我们从金融市场的变化来看,什么产品受到这次战争影响最大?那就是能源类产品,尤其是石油和天然气。

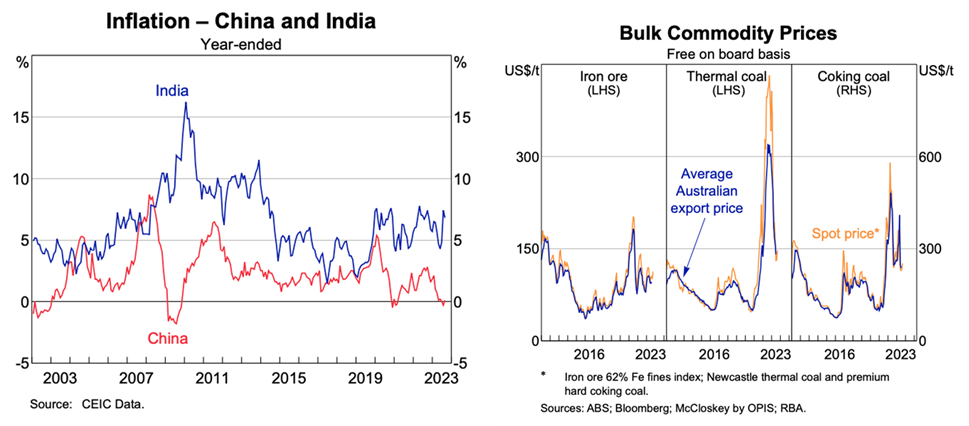

虽然以色列和巴勒斯坦都不是产油国,但是因为这次冲突,让原本计划好的事都泡汤了。我来给大家简单猜测一下大背景:我们知道从今年开始,美国从美联储到拜登政府,都在使用各种手段试图控制和缓和高涨的通胀。那么在通胀的统计中,一个重要因素就是交通开支,而美国由于民众普遍是以私家车作为出行工具,因此油价的高低会相当程度上影响民众手里的可支配收入。而假设美国国内的石油需求量保持稳定,那只有在石油的供应量上增加,才能导致最终价格的下跌。那要如何才能让石油的供应量上升呢?这其中自然就离不开以沙特领导的石油输出组织OPEC的支持。为了赢得沙特的支持,美国在过去12个月提供了各种优惠,但是其中最主要的两点就是:1.美国承诺继续保证沙特的国家安全。2. 美国默许沙特和伊朗这两个一直以来的仇敌建交。以及更重要的3. 美国做了以色列和沙特两边大量的工作,让这两个宗教上势如水火的国家之间准备开始建立外交关系,不再敌对和仇视。以换取沙特同意在石油产量上提高,帮助美国把通胀压下去。这个背景介绍相当重要。但是上周末巴勒斯坦对以色列的袭击,逼得作为阿拉伯世界领导的沙特出来表态,支持巴勒斯坦民众争取自己的合理权利。这样一来就直接得罪了以色列,也让即将开始准备建交的两国协议暂时泡汤。而作为全力支持以色列的美国,又必须表态支持以色列,这样一来让美国与阿拉伯世界关系也会紧张。那问题就来了,原本按计划沙特与以色列建交,沙特与伊朗建交之后,OPEC组织就会有序开始增产石油,帮助石油价格回落以控制通胀。如今战事一开,所有的计划泡汤。那原本说好的石油增产计划也就没戏了。这样一来,油价很有可能在未来一段时间都保持高位。那美国那边原本计划好的控制通胀的努力机会大打折扣。

通胀如果压不下去,大家猜会怎么办?那只能继续再加息。当然,现在从油价上涨这个结果来反推的话,得益方毫无疑问是产油国,包括伊朗和俄罗斯。而油价的上涨,对于急于要控制通货膨胀的美国,欧洲和澳洲而言,无疑不是个好消息。所以,结论是什么?答案很明显:美国和西方其他国家的通货膨胀很有可能会反弹,因此未来美元的加息将会导致美元继续走强,而非产油国的货币和美元相比将会继续走弱。尤其是澳元。铁矿石,中国经济,美元强弱。这三个影响澳元走势的最大因素里,如果出现两个因素不利于澳元,那你说,澳元会怎么走呢?石油价格的上涨,对于澳洲有房贷的朋友来说绝对不是个好消息。因为通胀的反弹,就意味着继续加息的可能不断加大。而澳洲目前的标准银行利息依然低于美国,因此从长期来看,澳元的弱势不会结束。美元,将会在很长一段时间里继续走强。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

World’s largest entertainment company The Waly Disney Company (NYSE: DIS) announced second quarter financial results ended April 1, 2023, after the market close on Wall Street on Wednesday. Company overview Founded: October 16, 1923 Headquarters: Team Disney Building, Walt Disney Studios, Burbank, California, United States Number of employees: 220,000 (2022) Industry: media, entertainment Key people: Mark Parker (chairman), Bob Iger (CEO) The results Walt Disney reported revenue of $21.815 billion for the quarter vs. $21.795 billion expected. Revenues were up by 13% vs. same period last year.

Earnings per share fell slightly short of expectations at $0.93 per share (down by 14% year-over-year) vs. $0.933 per share estimate. Disney+ subscribers fell from 161.8 million to 157.8 million in the quarter. It has now lost 6.4 million subscribers over the last two quarters.

Company commentary "We’re pleased with our accomplishments this quarter, including the improved financial performance of our streaming business, which reflect the strategic changes we’ve been making throughout the company to realign Disney for sustained growth and success," Robert A. Iger, CEO of the company said in a statement. "From movies to television, to sports, news, and our theme parks, we continue to deliver for consumers, while establishing a more efficient, coordinated, and streamlined approach to our operations," he concluded. The stock was down by over -8% on Thursday, trading at around $92.66 a share.

Stock performance 1 month: -8.31% 3 months: -8.31% Year-to-date: +6.42% 1 year: -11.36% Walt Disney price targets Morgan Stanley: $120 Wells Fargo: $147 Deutsche Bank: $135 Barclays: $107 Guggenheim: $130 Citigroup: $130 JP Morgan: $135 Credit Suisse: $133 Bank of America: $135 Walt Disney is the 63 rd largest company in the world with a market cap of $170.34 billion, according to CompaniesMarketCap. You can trade The Waly Disney Company (NYSE: DIS) and many other stocks from the NYSE, NASDAQ, HKEX, ASX, LSE and DE with GO Markets as a Share CFD. Sources: The Waly Disney Company, TradingView, MarketWatch, MetaTrader 5, CompaniesMarketCap, Wikipedia, MarketBeat