市场资讯及洞察

石油市场习惯于在停止结算之前就看上去已经定下来了。这就是现在的设置。

随着伊朗周边冲突的加剧,霍尔木兹海峡的交通量急剧下降,越来越多的船只因关闭AIS或自动识别系统而陷入黑暗,这些信号通常显示船只在哪里移动。霍尔木兹不只是另一条航道。它是世界上最重要的能源阻塞点之一,因此,当能见度开始消失时,供应风险就会回到对话的中心。

为什么现在这很重要

这很重要,有两个原因。

头条新闻是一回事。市场影响是另一回事。石油不仅关乎有多少桶,还关系到这些桶能否流动,谁愿意为它们投保,买家准备等待多长时间,以及交易者认为他们需要在多大风险的基础上定价。

目前,有三件事同时发生冲突:航运中断、外交脆弱以及市场已经严重倾向于一个方向。这种组合可以使布伦特原油的走势比基本面本身通常所暗示的要快。

是什么推动了这一举动

1 供应能见度恶化

第一个驱动程序很简单。市场看得更少,这往往会让市场更加紧张。

通过霍尔木兹的过境量急剧下降,而越来越多的交通量涉及不再广播标准跟踪信号的船只。简而言之,正常通过重要走廊的船只越来越少,越来越多的活动也变得越来越难以追踪。这并不自动意味着供应即将崩溃。但这确实意味着不确定性正在上升。

2 伊朗的储存缓冲区可能有限

第二个驱动因素是伊朗的出口和储存限制。

陆上储存容量估计约为4000万桶,市场正在关注有人所说的16天红线。到那时,长期的出口中断可能会开始迫使减产,以避免对储油库造成损害。对于新读者来说,要点很简单。如果石油不能储存足够长的时间,问题可能不再是出口延迟,而是开始成为真正的供应问题。

3 定位可以放大移动

第三个驱动因素是定位,这只是市场简写,说明在下一步行动发生之前交易者已经如何进行设置。

在这种情况下,投机性原油头寸显得严重片面。这很重要,因为当市场向一个方向倾斜得太远时,触发急剧调整并不需要太多时间。新的地缘政治冲击可能迫使交易者迅速采取行动,而一旦开始,价格的上涨幅度可能会超过单纯基础新闻所能证明的合理性。

为什么市场在乎

石油冲击很少能在能源市场内得到控制。

较高的原油价格可能会开始出现在运费、制造业和家庭能源账单中。这意味着通货膨胀预期可能会再次开始攀升。各国央行已经在努力管理粘性通货膨胀和疲软增长之间的艰难平衡,因此石油价格上涨会使这项工作变得更加艰难。

这不仅仅是一个关于石油生产商获得提振的故事。当能源成本上升时,航空公司、运输公司和其他对燃料敏感的企业可能会迅速承受压力。如果石油价格上涨使通货膨胀保持强于预期,则更广泛的股市可能还必须重新考虑政策前景。

连锁反应远不止石油

还有一个货币角度,它不如最初出现的那么简单。

当原材料价格上涨时,与大宗商品挂钩的货币,例如澳元,通常会获得支撑。但是这种关系不是自动的。如果石油价格因为全球需求改善而攀升,那可能会有所帮助。如果由于地缘政治风险激增而攀升,则市场可能会转向避险模式,即使大宗商品价格上涨,这也可能打压澳元。

这就是让这种举动比乍一看更有趣的原因。同样的石油涨势可以支撑市场的一个部分,同时给另一部分带来压力。

框架中的资产和名称

布伦特原油仍然是广泛供应风险中最明显的解读。如果交易者想要最简洁的头条新闻表达,通常是他们首先看的地方。

- 埃克森美孚是画面中最明显的名字之一。油价上涨可以支撑已实现的销售价格和短期的盈利势头,尽管这从来都不像石油上涨、囤积那么简单。成本、生产结构和更广泛的情绪仍然很重要。

- NexTera Energy 又增加了一层。这个故事不仅仅是关于化石燃料的。当能源安全成为一个更大的问题时,国内电力弹性、电网投资和替代发电的理由也将得到加强。

- 澳元/美元是另一个值得关注的市场。澳大利亚与大宗商品周期密切相关,因此原材料价格走强有时可以支撑该货币。但是,如果市场对恐惧的反应大于对增长的反应,那么通常的顺风可能不会成立。

对于新读者来说,关键是石油走势不会以整齐的、可预测的线条在市场中传播。它们不均匀地向外波动,帮助某些资产,给其他资产施加压力,有时两者兼而有之。

可能会出什么问题

强烈的叙述与单向交易不同。

停火可以比预期更快地稳定航运。欧佩克+可以通过提高产量来抵消部分紧张局势。来自中国的需求数据可能会令人失望,将焦点转移到消费疲软而不是供应受限上。而且,如果地缘政治溢价消退,石油回落的速度可能比当前情绪所暗示的要快。

对于新读者来说,要点很简单。石油涨势可以是真实的,但不是永久性的。短期内,中断风险可能证明此举是合理的,然后如果这些风险缓解或需求疲软,则迅速逆转。

市场不再孤立地对石油进行定价。这是定价可见性、运输安全性以及供应中断蔓延到通货膨胀、货币和更广泛的风险情绪中的风险。

这就是为什么Hormuz很重要,即使对于从未自己交易过一桶原油的读者来说也是如此。

热门话题自九月下旬开始的五周时间,恐慌指数已经从最低点12.68上涨到周五收盘的21.71。恐慌指数期货也在大幅飙升。这不仅与空头卷土重来有关,与股指持续下行有关,更主要的是对中东局势的不安表现。在哈马斯发动对以色列的突然袭击后,以巴战事正式打响,目前以色列三面开花,美国双航母编队准备到位,伊朗虎视眈眈,土耳其跃跃欲试,中东混乱局面极有可能扩大化,在俄乌冲突还没有结束的前提下,中东局势又添新乱,着实令国际局势乱成一团,更令国际金融市场徒增不可控风险。

彭博社最新报道,美国总统拜登表示他正在与以色列领导层接触,就是否推迟以色列在加沙的地面行动展开讨论。据白宫说法,拜登的国家安全团队早些时候汇报了以色列和加沙地带的最新事态发展。《以色列时报》此前报道美国总统拜登要求以色列推迟在加沙地带的地面军事行动。不过白宫方面对此进行了澄清。白宫认为拜登是在没有听清完整的问题情况下做出的肯定回答,这无疑为略有苗头的和平火上加油。更使得国际金融市场不安情绪大增,暴涨的大宗商品无疑恶化了控通胀节奏,以至于股指均压力山大,自然助推了恐慌指数上行。除了国际局势,Asym50创始人Rocky Fishman在一份报告中指出,与单一股票,股指,交易所交易基金和指数期货相关的名义价值数万亿美元的期权均将于周五到期。在这2.5万亿美元中,有1.7万亿美元通过期货,SPDR标普500指数ETF信托基金或跟踪该指数的现金结算合约与标普500指数挂钩。大量期权合约到期的日子通常会导致美国16家期权交易所交易量激增,这有时会蔓延到更广泛的市场,并导致更多的盘中波动。这也是恐慌指数继续大幅波动的一大原因。最近恐慌指数(VIX)的大幅上升促使华尔街的一些人更加密切地关注期权到期日。Gateway Investment Advisers的投资策略师表示,VIX指数的上涨肯定会让交易变得更加有趣。

截至周五收盘,恐慌已经站上3月24日以来的最高水平。这使得VIX指数高于19.6的长期平均水平,也结束了自2018年以来持续时间最长的低迷状态。VIX指数的上升可能预示着美股将面临更多痛苦,三大股指破位继续下跌的可能性更加大了。此外,VIX指数的上升也增加了与标普500指数挂钩的期权的价值,这应该有利于今年变得越来越流行的备兑看涨策略,即投资者在持有标的资产的同时卖出看涨期权。今年以来,通过出售期权来做空波动性的策略越来越受欢迎,引发了华尔街对“波动性末日”重演的担忧。野村证券衍生品策略师Charlie McElligott表示,做空波动率的参与者一直在饥饿等待机会的到来,以利用由更高的VIX指数导致的期权溢价增加。摩根大通股票溢价收入ETF今年出现了大量资金流入,因其备兑看涨期权策略在投资者中越来越受欢迎。FactSet的数据显示,过去一年JEPI的资金流入达到162亿美元。种种迹象均表明,去年美联储加息开始后随季度暴涨暴跌的恐慌行情或许将再次到来,而这一次或许市场不需要像今年三月那样利用区域性银行倒闭潮来引发普遍恐慌,国际金融形势的混乱现状早就为恐慌高涨打开了空间。只是理性的交易者往往会等待恐慌走到高位后去捕捉回落波段,那样更有胜算,而不愿意去用高成本持有仓位去等待恐慌上行的整个时间段。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 高级分析师

热门话题咱们熟悉澳洲红酒的朋友们都应该听过奔富这个品牌。作为澳洲最出名,也是最大的酒类上市企业。奔富红酒在2010到2020年这10年时间里,依靠着大量的中国订单,成功地将自己的销售额翻了接近10倍以上。奔富红酒也成为了澳洲红酒的代表。但是由于一系列原因,中澳关系在2020年中开始恶化,之后在2020年11月中国宣布对于澳洲红酒开始征收200%的关税。虽然奔富和其他几个头部品牌之后做了大量的工作,但是也仅仅是争取到了稍微低一些,但是依然有169%的关税。因为关税的原因,澳洲的红酒出口量在2020年11月之后从之前的10亿澳元锐减下跌不到5000万的规模。在关税实施的第一年里,奔富红酒的母公司澳洲富邑酒业(TWE)的股价也从2019年的20澳元,下跌到不到10澳元。虽然之后依靠着增加其他市场的销量来抵消中国市场的下滑,但是我们可以很明显的看到,其股价到现在依然没有恢复元气。

我们先来看看奔富在2020年之前的爆发期。由于中澳之前签署了自由贸易协议,澳洲红酒得以以极低的关税成本进入中国市场。并且凭借着中澳旅游和文化交流的深入,澳洲红酒在中国市场的占有率逐年提高。到2019年,已经超过了法国红酒,成为中国市场进口金额最多的海外红酒产地国。并且在平均每升红酒价格上超越一直以来以高端定位的法国红酒,以40.5元/升的价格成为2019年单位进口价格最高的红酒出口国。但是由于2020年底关税的原因,澳洲红酒在2021年跌出了前五名,甚至进口量可以忽略不计了。但是奔富和其母公司TWE并没有放弃努力。从2021年开始,奔富的母公司开始大力开拓美国市场,并且通过三种品牌结构Penfolds奔富、富邑精选品牌和富邑美国来进攻美国市场,并且在2022财年全年销售额比2021年同期数据大幅上涨45%。但是虽然美国和其他欧洲市场得到了发展,由于中国市场在2020年之前占据的比例太大,因此短期内依然无法完全弥补这块丢失的销售额。

在中国市场,奔富很有新意的推出了中国本地葡萄产地奔富中国红酒。对于这个主意,我只想说,创意不错,但是大部分原来买奔富的人,尤其是中高端奔富品牌的消费者,应该很少会去考虑中国产地的奔富红酒。毕竟,大部分购买奔富红酒的消费者,最看重的就是澳洲原装进口这个点。毕竟这红酒不是汽车手机,换个产地产品差别不会太大。这个红酒消费者最看重的就是产地,要不然咱们为什么还要看巴罗萨或者法国波尔多的产地。当然了,毫无疑问的是,奔富推出的中国产地的红酒产品无疑是很好的自救方法,非常值得尊重。但是,最终奔富要发展,股价要回归,投资者要赚钱,还是需要中国市场。现在机会终于可能,仿佛,大概,好像要来了。随着中澳关系的回暖,本周澳洲官方宣布澳洲总理将会在11月访华。同时中国宣布对澳洲的葡萄酒将会进行5个月的审核,之后来决定是否要去除之前增收的关税。对此,澳洲的葡萄酒行业表示了谨慎的欢迎。其实说白了,中澳关系如果一切正常,中间不要发生其他事件,那这个葡萄酒的关税取消就是个大概率的事件。那么问题来了,各位看官,你觉得这个取消关税未来的几率有多大?如果你觉得很有可能,那现在就是入手奔富母公司股票的机会,因为一旦消息确认,那股价必然暴涨。但是另一方面,如果最后关税还是没取消,或者只是取消了部分,那股价无疑,也会出现大跌。所以你是会选择现在就进场等5个月?还是等5个月后消息落地之后再进场?免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

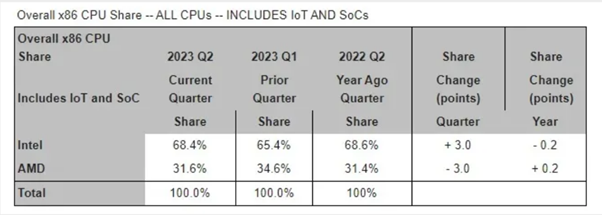

热门话题总的来说,相对于上一代,英特尔的新产品变化并不明显。这是因为“Raptor Lake Refresh”没有进行任何架构上的改进;芯片设计保持不变,所有的提升只体现在时钟速度的增加上,这导致性能的提升相对较小。Raptor Lake Refresh与前代Raptor Lake一样,都属于Intel 7系列芯片。除了这些之外,两者之间几乎没有差别。Raptor Lake Refresh与Raptor Lake使用相同的芯片和版本,不同之处仅在于核心数量。产品线中最显著的变化是17-14700k相对于17-13700k的改变,从13代的8个大核心和8个小核心的24线程,增加到了14代的8个大核心和12个小核心的24线程。这种变化使性能提升变得非常明显,但是对于i9-14900k和i5-14600k来说,与上一代相比几乎没有什么变化。

(Source:Intel)因此从这代来看,可以说是半挤不挤牙膏的产品。i7的提升是一个很大的升级,但是其他系列的变化又很小。这就很不像是新一代的产品,而是在某些型号上的进阶,然后巩固一下intel目前的地位。我觉得有以下几种可能:第一,觉得竞品AMD的新产品没有威胁到13代,才会非常低调的发售了此次的14代CPU。目前市场占有率基本上是3-7开,intel还是占有很大的主导地位,游戏端不敢说,但是生产力端还是更优于AMD的骁龙系列。

(Source:pcgamer)第二就是为下一代新架构留够足够的缓冲时间。之前有提到的Meteor Lake新架构可谓是让很多人期待满满,那么可能Intel想要更好的打磨这代新产品,所以才推出了没有太多变化的14代酷睿,给新架构在多一年时间,以更好的姿态呈现给消费者。美国芯片限制升级导致英伟达股价暴跌在提交给美国证券交易委员会(SEC)的文件中,英伟达公司提到,美国政府已经公布了一项名为“实施额外出口控制:特定高级计算设备、超级计算机和半导体的最终用途,以及更新与修正”的规则。这项规则对于超出一定限度的技术产品出口到中国或者“D1、D4和D5国家组(涵盖沙特阿拉伯、阿联酋、越南等国,但以色列除外)”施加了新的限制或者额外的规定。对英伟达来说,这意味着它必须限制包括A100、A800、H100、H800、L40、L40S和RTX 4090在内的多种产品的出口。美国政府此次对管制规定的更新,是在去年10月实施的针对中国的半导体出口临时管制规则的基础上,对出口到中国的人工智能相关芯片和半导体制造设备实施了更加严格的控制。这一新政策无疑对中国科技产业构成了重大挑战。中国是全球最大的芯片消费市场之一,而英伟达等是顶尖的芯片制造商。新的出口管制规定不仅可能影响英伟达等公司的商业运作,而且可能给中国的科技领域带来更深远的冲击。

(Source:Tradingview)消息一经发出,英伟达的股价应声下跌,如果未来禁令确实和时间加长势必会对其股价有更多的影响。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 分析师

热门话题全球最大锂生产商雅宝(Albemarle Corp. GO Markets交易代码:ALB)周一宣布放弃以66亿澳元(约合42亿美元)的价格收购澳大利亚矿业公司LTR Resources Ltd(GO Markets交易代码:LTR))。LTR在一份声明中表示,雅宝的决定是由于“执行交易的复杂性日益增加”。这一决定意味着这笔交易最终未能完成。目前LTR于周一进入停牌期,因为其项目凯瑟琳谷(Kathleen Valley)锂项目筹集资金。

回顾:雅宝五个月三次出价收购雅宝是全球最大电池金属生产商,拥有全球储量最大、成本最具竞争力、遍布全球的盐湖锂资源和矿石锂资源,并在北美、南美、亚太、欧洲均拥有成熟的生产基地。而LTR控制着西澳大利亚的两个主要锂矿床,包括凯瑟琳谷项目和布尔达尼亚项目。因此雅宝对LTR的收购将进一步拓展其锂矿领域的澳洲布局。3 月底,LTR股价约为每股 1.50 美元,披露已收到(并拒绝)了雅宝的三笔溢价报价,分别为 2.20 美元、2.35 美元和 2.50 美元。LTR 的股价在过去六个月内一直保持在 2.50 美元以上。9 月份, LTR公告同意雅保提出的66亿澳元(每股 3 美元)的收购要约,与3月份该公司最初提出收购提议之前的LTR股价相比,溢价近100% ,而这也是雅宝五个月来的第三次出价。

雅宝与LTR收购要约已经历时长达七个月,其突然退出收购要约令人意外。变数:半路杀出女首富澳大利亚女首富吉娜•莱因哈特的介入对LTR的收购案带来显著变数。莱因哈特是澳大利亚铁矿石开采企业汉考克勘探公司的主要股东,该公司在过去六个月里投资了13亿购买LTR的股票,最终占有了19.9%的股份。汉考克勘探公司已明确表示他们寻求对LTR的未来产生显著影响,这表明他们对公司的发展方向有着重要的影响力。这一变数为LTR的未来带来更多的不确定性,也被市场普遍视为雅宝退出本次收购的主要原因:“执行交易的复杂性日益增加”。

困局:凯瑟琳谷项目LTR最重要资产之一是凯瑟琳谷锂项目。凯瑟琳谷被广泛认为是全球排名前五的锂项目之一,而锂是电池的重要组成部分,因清洁能源需求的推动,其需求前景依然强劲。LTR已签署协议,将向福特、特斯拉和电动汽车电池制造商LG Energy供应锂产品。

LTR计划在2024年中期将其项目凯瑟琳谷投入生产,9月公司将项目成本预估上调至9.51亿澳元,比2023年1月宣布的8.95亿澳元的预测增加6%。为满足资金需求,LTR正在从股权资本市场寻求至少3亿美元的资金,最高可能达到5亿美元。而多金的雅宝的退出收购,加剧项目交付所面临的挑战和风险,尤其是在高通胀环境下。未来:澳洲矿产转型之旅从澳洲矿产出口趋势来看,全球铁矿石需求正在恶化。而在清洁能源转型的推动下,作为电池的关键成分的锂,需求前景依然强劲。这也是澳洲本地企业汉考克勘探公司强收购LTR股份的核心原因。而当前的市场环境下,锂矿资源的价格波动较大,全球加息周期企业成本上升,锂矿市场的竞争激烈,性价比可能是本次雅宝退出收购要约的主要原因。

展望未来,全球锂离子电池市场预计将从 2021 年的约 660 亿美元增长到 2030 年的近 2740 亿美元。这意味着预测期内复合年增长率 (CAGR) 高达 19.3%,澳大利亚采矿业将再次处于领先地位。LTR股价在复盘后大概率受到扰动。但是中长期来看,锂矿资源的广阔情景仍值得投资者关注,短期的股价扰动可能会带来进场机会。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

热门话题巴以冲突,恒生跌。巴以冲突,究竟谁对谁错?没有人能够定义。有人说巴勒斯坦不应该伤害以色列人民,也有人说,巴勒斯坦已经快被灭国了,再不反抗就消失了。问题始于百年前,但这百年从来没有过真正的公平与和平。英国于1948年8月1日结束在巴勒斯坦的委任统治,联合国提议在巴勒斯坦的土地上建立两个国家,分别是阿拉伯人的国家和犹太人的国家。阿拉伯国家人口72万人,获得43%的土地。而犹太人人口为1万人,获得巴勒斯坦土地面积的57%。这是不平等的开始。联合国的表决最终在1947年11月29日举行,美国与西欧国家,苏联为首的东欧共产阵营,都在表决中投下赞成票,英国作为托管国以弃权表示中立,中国表示中立,伊斯兰国家及阿拉伯国家则反对议案。第二天,5月15日,阿拉伯国家联合发起对以色列的进攻,引发第一次中东战争。1949年战争结束,阿拉伯人丢失了更多的土地控制权,以色列获得更多的领土。随后,历次战争或者以色列推行的包围策略,使得巴勒斯坦的土地越来越少。巴勒斯坦的生存空间逐渐被压缩,且没有对外展示的话语权。所有主流媒体都被以色列控制,包括巴勒斯坦的用水用电等资源,也被牢牢地把控在以色列手里。到2023年,由于以色列占领对巴勒斯坦经济的影响,四分之一的巴勒斯坦人生活在贫困线以下。以色列的人均收入大约是巴勒斯坦领土的 14 至 15 倍。

从2000年以来,巴以冲突导致的资产价格变化,股市大部分是下跌的,例如标普500下跌幅度一周在1-3%左右。石油价格其实是有涨有跌的,下跌的原因是战争影响了贸易和经济,上涨的原因则是石油可能会减产。美元在大部分时间里都是上涨的。而黄金和铜的价格,则有涨有跌,取决于战事升级的情况。所以,综上,局部地区冲突,对股市的影响是最直接的,也是确定性最高的,就是股票价格下跌。其次是对美元的影响。美元具有避险属性,所以大家会更多的购买持有美元,也导致了贸易货币澳元最近的下跌。再之后是黄金,黄金有一定的避险性,但也取决于美元的表现,通常美元强黄金弱,所以在战事比较轻微的时候,黄金反而不会上涨。总结来说,股市在战事期间,大盘普遍下跌,美国下跌幅度最低,不到1%,日本和香港股市受到负面冲突最大,因为美元会大量流出,其次是欧洲股市,因为距离中东离得近。大宗商品方面,石油有涨有跌,短期看不出来,不过30天以后,石油价格大概率上涨,基本涨幅都超过了10%。天然气大部分时间上涨,均值涨幅超过9%,铁矿石价格下跌,因为经济复苏相对减弱,投资减少。下跌比例较大的是钢材和铝的价格,下跌幅度超过4%。黄金在战争冲突刚升级的时候,是大涨的概率比较高,最多的时候上涨超过20%。但是在7天之后,黄金就涨不动了,并且出现下跌的可能性。我们之前提到过一个不得已的策略,就是买涨美国股指,做空恒生指数。其实在历次战争,恒生的表现都是极差的。比如今年3月份,巴以冲突,标普下跌4.6%,恒生下跌6.2%,进入6月,巴以双方经常擦枪走火,美国股市下跌幅度普遍在1.4%左右,恒生下跌在4%-5%左右。6月以来,恒生累计下跌已经超过10%。

历史上,类似事件对资本市场的影响周期大约是63天。股市具体板块中,在上周五,能源领涨,因油价上涨而上涨 2.3%。公用事业上涨 1%,消费必需品上涨 0.8% 等防御性板块也涨幅居前。由于股市距离冲突地区较远,所以个股不会有特别独特的表现,依旧依附于大宗商品和避险属性等特质波动。总的来说,落后就容易挨打。国家强盛是很重要的。我们希望战争早日结束,但千年的矛盾很难短期化解。对于我们华人投资者来说,可以根据时政变化,及时调整我们的投资组合,避免因为地域危机出现亏损。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 亚洲投研部主管

Nvidia has been the star of the US markets since the AI hype kicked off late 2022. The trillion-dollar chip manufacturer’s shares have almost tripled in 2023 alone, with the price increasing every month so far this year. In May, Nvidia surprised the markets by posting earnings and revenue figures well above analysts’ expectations.

This sent price rocketing and adding almost $184B USD to the market cap during the following daily session. Nvidia is set to release their Q2 results on Wednesday, so the markets will be watching to see if they have been able to maintain the strong momentum over the past quarter. Markets are estimating earnings of $2.076B and revenue of $11.14B.

Technically, the price has been ranging sideways between $400-$480 since around June 2023. There is a strong support level around $400 that held multiple times in the past few months, so this will be a key level to hold if the earnings on Wednesday are below expectations. If earnings beat expectations, the price could head back north towards the resistance zone at about $470.

Traders will be watching this level to see if there is enough momentum to break through to all- time highs again. With the AI hype cooling off slightly over the past few months, it will be interesting to see how Nvidia performed over the past quarter and if the momentum was sustainable.