市场资讯及洞察

5 月伊始,联邦基金目标利率区间维持在 3.50% 至 3.75%。美联储刚刚结束了 4 月 28-29 日的议息会议,投资者正进入一个政策真空期,直至 6 月 16-17 日的下一次决议。然而,地缘政治背景远非平静。由于伊朗冲突导致霍尔木兹海峡处于事实上的关闭状态,布伦特原油价格已飙升至每桶 108 美元附近,国际能源署将其描述为“史上最大的能源供应冲击”。

本月的宏观矛盾既直接又令人不安:由能源驱动的通胀脉冲,正撞上 3 月份表现意外强劲的劳动力市场,而第一季度的增长数据却依然疲软。这种带有“滞胀”色彩的组合拳,直接挑战了美联储目前的政策路径。

美联储此前已将 2026 年 PCE 通胀预期上调至 2.7%,并继续暗示年内仅有一次降息,尽管市场对具体的降息时点仍持有异议。由于 5 月没有 FOMC 议息会议,每一项重磅数据的发布都将比往常承载更多的权重,成为投资者博弈 6 月政策走向的关键筹码。

经济增长:业务活动与需求

步入 5 月,经济增长的前景表现不一。第一季度 GDP 初步预览值已于 4 月 30 日公布,而此前疲软的零售销售和库存数据,使得整体需求端的局势变得更加难以捉摸。

ISM 制造业指数一直是乐观情绪的一个低调来源,近期的数值始终维持在扩张区间。然而,逆风的来源正在发生变化:能源成本和关税效应目前是决定业务活动下一步走向的最关键变量。对于那些已经在应对高昂投入成本的企业来说,108 美元的油价与贸易摩擦的结合,将是对企业韧性的一次重大考验。

劳动力:非农与就业数据

4 月的就业形势报告是本月最集中的风险事件之一。尽管 3 月非农数据强于预期,但此前的修正值使得整体趋势显得有些模糊。4 月的数据将起到决定性作用:揭示劳动力市场是在高利率背景下真正实现了“再加速”,还是仅仅在消化季节性噪音。

通胀:CPI、PPI 与 PCE

4 月的通胀数据是本月对市场影响最大的板块。3 月消费者价格指数 (CPI) 同比上涨 3.3%,其中能源成本月度上涨 10.9%,汽油价格飙升 21.2%,贡献了整体涨幅的近四分之三。鉴于布伦特原油在 4 月下旬维持在 105 至 108 美元之间,能源成本进一步传导至 4 月 CPI 几乎已成定局。尽管整体通胀数据引人注目,但核心 CPI 和核心 PCE 依然是研判美联储底层通胀趋势的关键指标。

政策、贸易与企业盈利

由于 5 月没有 FOMC 议息会议,政策关注点将转向美联储官员的讲话以及备受瞩目的领导层更迭。美联储主席杰罗姆·鲍威尔的任期将于本月中旬结束。唐纳德·特朗普总统已提名 凯文·沃什 (Kevin Warsh) 为下一任主席,市场正密切分析其听证会内容,以寻找央行独立性或政策倾向是否会发生转向的蛛丝马迹。

在地缘政治方面,已进入第九周的伊朗冲突仍是最大的宏观尾部风险。霍尔木兹海峡的封锁和停滞不前的美伊谈判为能源价格设定了较高的底部支撑。同时,第一季度财报季进入高峰期,预计 5 月 7 日将是报表发布最密集的一天,市场将重点关注零售和周期性行业如何应对利润率的挤压。

本月核心监控清单

- 美伊谈判: 关注霍尔木兹海峡运行状态的任何进展。

- 美联储语调: 官员在会议间隙期辞令的任何细微转变。

- 盈利质量: 尤其是零售、能源及周期性行业的表现。

- EIA 原油库存: 通过周度数据衡量国内供应缓冲情况。

- 关税公告: 任何可能推高通胀预期的贸易摩擦信号。

核心总结 (Bottom Line)

绝不能因为 5 月没有议息会议就认为这是一个平淡的月份。在 6 月决议之前,非农、CPI、PPI 和 PCE 数据将悉数出炉,而原油依然是主要的外源性冲击。对于市场而言,核心问题在于:我们面对的是一次暂时的能源驱动型通胀上升,还是在增长放缓的同时出现了一个更广泛的系统性通胀问题?这一区别将决定债券、美元、黄金及股指的下一个大级别走势。

热门话题

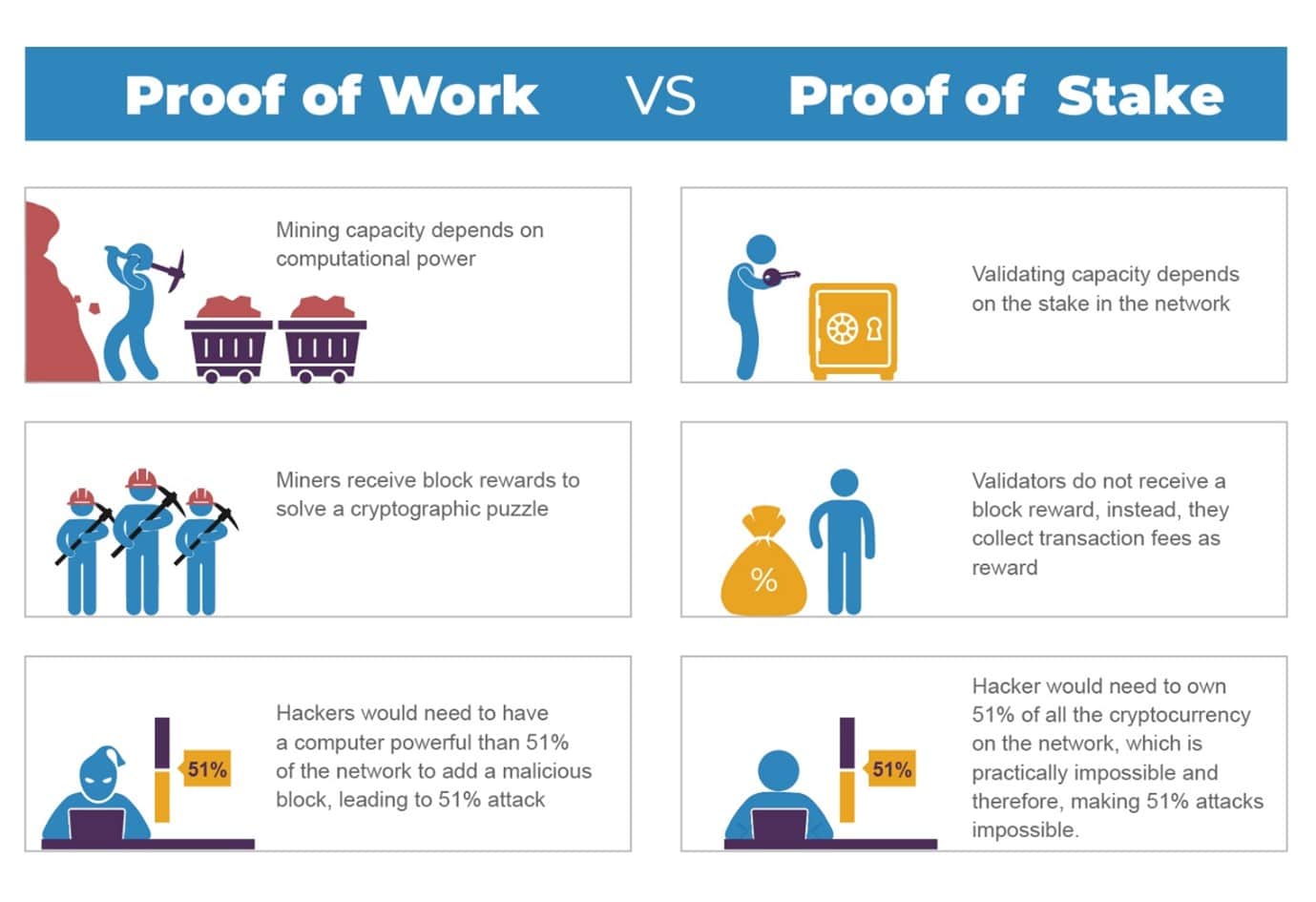

以太坊区块链将迎来一次重大的升级。一种新的验证方式将要到来,那就是以权益证明(pos),这次的转变将使得以太坊的交易更加有效率而且更加节能,更符合可持续发展战略。

(source:investing.com)这次的升级类似于网络的一个升级,从拨号调解器到光纤的一个改变,升级后的互联网将可以更有效率的应用到个各行各业。首先来说一下什么是权益证明。这次的一个合并将使得区块链从工作量证明(POW)模型转变为权益证明(POS)。其实这两种方法都是允许用户添加新的加密货币的交易,并且可以在区块链网络上记录算法。但是有所不同的是,当前的Proof of work ,也就是工作量证明需要大量的能源来为计算机提供足够的动力,然后这些性能强劲的计算机去解出复杂的数学方程式去进行验证交易。而对于proof of stake,权益证明来说,虽然不需要强算力的计算机去支撑,但是也需要新的要求,顾名思义,需要用户在区块链中拥有“权益”,意味着用户需要进行通过以太币将资本质押到以太坊上的智能合约中,意思就是先进行较大量的一个投资才可以对交易进行身份验证。不过,对于这个模型能源密集程度将预计有大幅度降低。

(source:DZone)那么新的验证方式也将一定程度上影响到投资者和潜在的投资者。预计这次的一个合并,并不会使得交易速度更快或者使交易成本更低,不过,对于未来而言,将会有一些可见的好处。首先就是,这次合并,可能对投资者有利,其原因就是奠定了一个基础。为了未来速度升级,成本降低,生态系统的良好发展奠定了基础。MetaFi 生态系统首席执行官兼创始人Vladimir Gorbunov表示,如果投资者数量递增,那么以太币的供应量应该会有减少,这时单个币的价值就会相应的上升,那么对于就有利于投资者。对于环境而言,也是一个利好消息。合并将使得区块链更加的节能,据目前统计数据而言,目前以太坊的碳排放量相当于整个新加坡的碳排放量,其总能源消耗与荷兰相当。预计这次合并将使得以太坊碳排放降低99%,对于环保型投资者将更有吸引力。最后,本次合并将使得以太坊更加安全,合并后,验证区块链交易所需的初始投资将花费大约 55,000 美元或 33 ETH。这是包括黑客在内的所有人为了首先进入网络而必须承担的成本。由于这个障碍,戈尔布诺夫预计以太坊会变得更加安全。Iphone 14/14 pro 的测评出来了,看看是不是你的菜?

(Source: Apple)具体的评测我都是参考B站上的影视飓风和极客湾的评测。从不同的角度去评测新的Iphone14 具体怎么样。具体视频可以去B站观看。那么有一些我关注的点拿出来说一下。第一个就是从性能上来说,A16的处理器大核的功耗降低了20%,但是小核功耗上去了,因此,整体功耗并没有太大的进步。性能的进步也是有限,可能是因为A15做得太棒了,所以让大家的对A16期待有些许高了。不少人就调侃说,苹果也开始学起了前几年的英特尔,开始挤牙膏了。当然,我觉得这次的A16也没有那么“不堪”,原因就是我估计在未来产品中,对于大小核的功耗配置和性能,可能做进一步的优化。其次就是,苹果手机开始注重散热了,这是一个很好的消息。强劲的性能配上拉胯的散热只会导致不断的降频,发挥不出应有的性能。那么这次散热的改进,在我看来,不仅仅是在打游戏上有提升,在使用上也会有巨大的提升。不知道大家有没有注意到,有时候在户外使用手机的时候,有时候可以以很高的亮度运行,但是天气很热的时候,就怎么也达不到所期待的亮度。这就是苹果手机的一个保护措施,温度太高的时候,就会触发保护机制,将最大亮度降下来。现在有了更好的散热,那么户外的使用体验将会有不小的提升。第三,灵动岛。我相信,不少朋友的关注点还是在新东西上。灵动岛在我是挺喜欢这个新设计的,新的UI,拓展顶部通知栏的功能性,可以研发小程序上去,然后让应用程序的“上岛”。不过就是程序上岛的目前适配做的还有不足,不过未来会有更多的应用程序可以上去。其中,屏幕的常亮显示是我很喜欢的设计点,刷新了降到1hz,然后可以不用唤醒就可以看时间。怎么说呢,没有这功能的时候,看着黑黑的屏幕觉得没有太大问题,但是一旦有了,再回去看黑黑的屏幕就觉得有一些别扭。

(source: Apple)最后就是我喜欢的拍摄功能,我自己是很喜欢手机拍摄的人,那么这次摄像头的像素巨大提升,4800万的像素真是狂喜,其中黑夜拍照等等的功能等着到手我一定会去亲自尝试。最后说一说苹果公司股价,CPI数据爆冷的情况下,带领美元急速上涨,三大股指以恐怖速度下滑,科技股更是跌的最惨的。在经历了一波下跌后来到了155左右的位置。回撤位置正好处于黄金分割中的0.5位置。关键支撑带,大家可以进行关注。尽管如此,我对于苹果未来的科技前景还是很看好的。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师

周二,道琼斯工业平均指数下跌 3.9%,创下 2020 年 6 月以来最大幅度。科技股受到潜在加息影响更大,纳斯达克指数跌幅,创 2020 年 3 月以来最大跌幅 5.2%。受此影响,澳洲股市也大幅度下挫,澳洲指数跌幅超过2.5%。

为什么这次CPI数据让大家感觉很恐慌呢?因为石油价格出现了回落,美国石油从120美金左右的高位,降低到90美金附近,甚至一度跌至80美金。石油价格下跌,但是CPI数据没有出现回落,这个时候大家反应过来,CPI的问题没有那么容易被解决。与之前的 CPI 冲击不同,二手车价格或租金的数据比较差。二者在一个月内飙升了 2.4%,并达到 24.3% 的年增长速度。医疗费用、汽车保险等服务类行业价格也在攀升,这些领域的通胀数据比一年前上涨了6.1%。包括在澳洲生活的朋友,也能感受到租金回升,家里天然气和电力的使用价格升高,以及超市里卖的Blueberry已经高达9-12澳币250g。对于澳联储来讲,预计 10 月份的会在2.35% 的现金利率上继续增加 0.5 个百分点,到 2023年 2 月达到 3.5% 的峰值。如果澳洲联储不跟上美联储的步伐,通胀可能更加严重。加上输入型通胀短期没办法得到解决,预计到年底通胀依旧比较严峻。

此外,澳大利亚央行的董事会可能需要改组,引入更多货币政策专家和更少的商界人士来设定利率。因此,未来澳洲央行的决策,更多的从国际宏观角度来考量,减少纯靠资金借贷成本的角度来考量汇率。总体来说,澳洲加息例如如果一直弱于美国,澳元会有进一步的下跌空间。相比于应该通胀率10%左右的夸张情况,澳洲目前的通胀利率就是6%左右。伦敦周三公布的官方数据显示,油价下跌导致英国 8 月通胀意外下滑,在通胀上月触及 40 年高位后,为家庭和英格兰银行提供了一些喘息的机会。消费者价格年增长率从 7 月的 10.1% 降至 8 月的 9.9%,这是自 2021 年 9 月以来的首次下降。

好消息是,能源和木材类的价格也出现了2年内首次回落的迹象。澳洲本土又是粮食出口国。所以对澳洲来说,等到圣诞节之后,应该就是通胀的顶点。对于投资者来讲,要选择现金流稳定,且为正的上市公司。对于澳洲科技类公司尽量多看少做。耐心等待市场估值恢复。对于很多现金流好的上市公司,在资金成本上升的过程中,有着比较灵活的解决方案。所以,可以寻找RCH这类现金流稳定的上市公司。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 中文部分析主管

The NZDJPY like most currencies against the JPY has been in a strong uptrend for over 2 years. With the Central Bank of Japan remaining dovish in its monetary policy the currency has taken a beating against most other currencies and as other Central Banks have acted against rising inflation. The NZD has been able to take advantage of the JPY weakness and consolidate into a large symmetrical triangle.

The price recently broke out of the triangle to the upside before failing to push through the next resistance point at 87.350 JPY and falling back down. This was in part due to the hot inflation figures that came from the USA. With CPI and core CPI figures being higher than expected the risk on currencies like the AUD and the NZD both dropped as the market looked to move their money into safer assets.

The drop was seen most clearly against the USD in which the NZD fell to 26-month lows. New Zealand also just announced their q/q GDP figures showing very strong result with a 1.7% increase for the quarter, which was 0.7% higher than what was expected, and 1.8% higher than the prior period. The price of the NZDJPY initially spiked up on the announcement although since then it has been a tight consolidation.

Technicals As discussed above, the price failed to break above the 87.35 resistance point and subsequently sold back down. However, it has not yet breached the triangle to the downside and may just be a fake out. The RSI also mirrors the breakout with the tight consolidation of the RSI before a spike to the upside.

With the price attempting to reach decade highs a fake out/ retracement is not particularly unexpected. As shown in the chart, it is possible, the price action will retest the resistance point before breaking higher. The next resistance point after if the breakout does occur will be 90.00 JPY.

However, this area is a relatively heavy supply zones as seen on the weekly chart. The weekly chart also indicates a long term upward trending channel, which provides more support for a continuation of the upward move. Shifts in the Bank of Japan’s monetary policy may negatively impact this trade.

At this stage they have been unwilling to change their dovish stance, however if they were to increase interest rates, a shift may occur and likely very quickly, therefore some caution is needed.

今天即将公布的是美国8月CPI的数据,这也是美联储决定后续加息力度所参考的最重要的数据,没有之一。那么这一次的数据如何,将会直接影响到下一周的美联储利率决议。如何分析CPI数据,上一次,我们预测通胀见顶的那篇公众号里有提到过,有兴趣的朋友可以点击我的专栏回顾一下。我们都知道,当前通胀的主要原因是能源价格上涨,要想知道此次CPI数据如何,我们就要先看影响最大的能源价格。为了方便大家比较,我把7月和8月这个两个月的美国原油价格全了出来,方便大家对比,不难发现,7月份,原油价格的运行区间是在111-95美元,多数时间是在100美元之下运行,到了8月份,美国原油的运行区间就下降到了98-88这个区间,并且半数以上的时间维持在92附近,原油价格大约有10%左右的下行。

但是,由于北溪一号关停,欧洲天然气危机等等问题,8月份天然气的价格较7月份出现了上涨,因为原油对于通胀的影响更大一些,所以,此次CPI是有可能会出现继续的回落的。

目前,市场对此次CPI的预期值为8.1%,前值是8.5%,如果CPI出现回落,对于加息预期理论上将是会下调的,但是鲍威尔多个场合的发言都表示,美国加息周期尚未结束,他并不认为通胀会稳步的每个月都出现大幅下降,所以他警告市场,加息仍将持续。目前,虽然原油价格连续3个月出现回落,但是并不能表明原油的价格就会回落至七国集团给俄罗斯所制定的原油出口的价格上限(44美元),美国的大力压制油价,已经导致了原油输出国组织的抗议,结果是结束增产,减少石油供应10万桶/天。如果后续美国继续强行压制油价,可能会导致欧佩克组织更大规模的减产措施。另一方,美国与伊朗的伊核谈判再度陷入僵局,伊朗方面表示美国要自证可靠才能重回伊核协议,这就使伊朗原油重返国际市场希望渺茫。

那么即便是原油价格下来了,其他因为供应链中断,原材料价格上涨,货币贬值等因素导致的通货膨胀也并非能迅速缓解,所以鲍威尔才会不断地让市场冷静,加息还远未结束。本周的行情主要还是围绕者CPI数据和英国的CPI数据以及英国利率决议。对于美国CPI数据来说,如果CPI真的出现回落,并且回落超过预期值,我认为可以做多美元指数,是不是觉得有些矛盾呢,我来解释一下,首先如果真的CPI出现超过预期的回落,那么从短线来说,是利空美元的,但是我还是比较认同鲍威尔对通胀的判断,短期不会持续回落,所以就像我们感冒了吃抗生素一样,吃,就要吃一个疗程的,不然断断续续的会让病情反复甚至更严重。同样的道理,开弓没有回头箭,加息不能停,我对此次美联储的加息力度的预期是75个基点,这样的话,美元短线回落才是我们进场做多的好时机。

英国就有所不同了,英国CPI的预期是继续上升的,那么对于英国加息力度也应该是有所增加,具体的要等到真正CPI公布以后再做决定比较合适。越是市场动荡的时候我们越要沉住气,冷静的判断走势后再决定是否进出场。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Rick Shao | GO Markets 专业分析师

我们都知道自从今年初美国率先开始大幅加息之后,世界各国纷纷跟随也同步加息。但是大部分国家一开始并没有和美国一样采用0.75%的幅度,例如澳洲,每次以0.5%的幅度来跟随。这样一来,连续加息几次之后,美元和其他货币之间的标准利率开始逐渐拉开差距,同样美元和非美货币的汇率也开始同样拉开差距。以我们熟知的澳元为例,澳元和美元的汇率从一年前的接近0.8,下跌到了最近的0.67附近,跌幅接近15%。而澳洲因为有铁矿石的支撑还好点。欧洲那里就更惨了。不论是英镑还是欧元,和美元的汇率都创出了几十年来的最低比例。虽然人民币汇率也逼近到了1:7,但是和欧元和美元破1:1相比,依然是小巫见大巫。如果这时中国国人可以去欧洲旅游的话,绝对会把欧洲的商场里奢侈品扫荡一空的。

言归正传。在发达经济体中,新西兰最早,美国加息最快,加拿大其次,澳洲和英国差不多,欧元区最慢,比欧元区还要奇葩的就是日本,日本央行竟然在世界各国都加息的背景下依然维持负利率,很大程度上就归结于日本长期以来的消费疲软和低通胀。日本政府这么坚持也让日元和美元创纪录的打到了几十年来的最低价格。由于日本每年的出口远大于进口,因此日元的贬值也极大地帮助日本在国际贸易中获得了额外的利益。而在主要发达经济体中,欧元区则属于一个特殊的存在:因为欧元区的各国中经济实力差距很大,欧元区领导者德国和法国和欧元区经济不够发达的例如希腊葡萄牙和东欧国家存在着很大的差距。因此欧元区往往很难在货币政策上有雷厉风行的举措。往往需要各国平衡利益之后才能做出缓慢的改变。在2022年这轮加息中就是一个明显的案例:欧元区各国的经济情况差距巨大,导致德国和法国很长一段时间都需要和各国商量,无法做出统一决定,使得欧元第一次加息延迟到了7月,而且也仅仅只有0.5%,即便是上周的第二次0.75%的加息,欧元区目前的利率也只有1.25%, 远低于美元加元和澳元的汇率。

这就会导致有更多的国际资金从欧元被吸引去美国以获得几乎零风险的更高利息回报(例如美国国债)而欧元相对于美元的贬值,对德法等出口大于进口的国家而言无疑是占便宜,但是对于很多欧洲进口远大于出口的国家来说就是个灾难:本来国内的物价已经很高。现在用美元进口换算成欧元的价格又高了15%,这更是会推高这些国家的物价。因此总的来说,由于欧元区经济体发展严重不平衡,使得在今年和明年这一轮通胀潮中,国家和国家之间的经济表现差距会更加拉大。但是从长期来看,欧元在几十年的过程中,只有发行之初其汇率是一度低于美元的,绝大部分时间里欧元的价值都超过美元。所以当物价上涨的尘埃落定之后,一切回归理性后,欧元的价值还是会回归正常的。这里只有一个变量,就是俄罗斯和乌克兰以外的欧洲之间不能有战争,要不然,欧元的贬值就不是以是不是破1:1来衡量了,而是30%甚至50%的贬值。

而说到俄罗斯,就不得不提天然气了。我们都知道欧洲本身不出产天然气,因此每年冬天几乎100%依靠来自俄罗斯的管道输气。而自从今年的俄乌战争爆发以来,不论是欧洲还是俄罗斯在天然气问题上都非常的硬气。欧洲国家绝大部分都投票支持减少并最终停止从俄罗斯进口天然气,而俄罗斯方面也经常以天然气管道泄漏需要维修的理由停止供气。但是双方的相互指责之后,结局毫无疑问就是两败俱伤,一方冬天没有气可取暖,一方没钱赚。那怎么办?欧洲想到的解决方案就是从美国和澳洲进口天然气来弥补。但是,然而,BUT!这不是中餐馆之间借一只龙虾这么简单。不论是美国还是澳洲,绝大部分的天然气公司在几年之前就已经和买家签订好了供应合同。而这些天然气公司的生产规划也是根据合约的需求量提前几年定好的。就算欧洲客户愿意加价买,原则上美国和澳洲出口的天然气都将首先供应给之前的签约客户,否则,高额的违约金没人愿意支付。

所以问题来了。美国和澳洲有气,但是现在的产量没法卖给欧洲。那如果增产呢?你问这问题就是Too Young Too Simple了。你以为是种白菜吗?今天下单,3周后就收割。暂且不说天然气增产所需要提前准备的步骤和设备。欧洲从俄罗斯那里原本进口的又不是一斤半斤,估计是个天文数字。这个天文数字在短期内就算美国和澳洲的私人天然气公司使出吃奶的劲,也没法填补俄罗斯产量的巨大空缺。

那最后的结果是什么呢?极大的一种可能,就是欧洲不得不出高价,从二级市场里收购已经运到或准备运到其他国家的天然气,然后欧洲部分国家买不起高价气的,不得不从俄罗斯那里继续进口少量的气。而这么做的结果就是:直接推高国家天然气市场的价格。当然,以上预测也有可能因为欧洲和俄罗斯最后达成协议,或者美国政府出面强行要求给欧洲优先供应而改变。但是一个大原则就是:在市场价格的供求关系中,一旦俄罗斯这个巨大的供应被强行封锁以后,其他国家无法在短时间内制造出额外数量的天然气来弥补这个国际市场的供应缺口。而每年欧洲和世界各国冬天需要的取暖天然气基本是固定的,因此在欧洲完成新能源转型之前(这需要很多年),今年北半球冬天过程中天然气价格我认为上涨的概率很大。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

The CHF has moved almost parabolically against the JPY and is almost touching 150, which would mark a 40 year first. With the Bank of Japan indicating its need to maintain current interest rate levels which are already among the lowest in the western world, the currency has been severely weakened. Statement that has come from some of its members indicate that there is no intention to adjust their Dovish policy even while the JPY continued to be smashed from pillar to post.

The CHF on the other hand been one of the stronger currencies outside of the USD as the countries, especially in recent months. With relatively low inflation and high volatility in the region the CHF has stood up well against most other currencies and been a source of stability. Therefore, the pair represents a trading opportunity by taking advantage of extremes of both a strong and weak currency.

The chart shows the pair has moved almost parabolically on the weekly timeframe. The price is currently at multi decade highs, with the 149.75 price the highest it has been since 1980. Whilst the 150 level is not a specific resistance point, it poses as a psychological level that may prove difficult to break out of.

On the daily chart, the recent break above 140 required 3 months of consolidation before it broke above the level. Since then, the breakout has largely been without any retracement or pullback. Therefore, it would not be unexpected for the price to pullback, especially as it gets closer to the 150 level.

The RSI is also supporting a pullback as it is in highly overbought territory at 80. If it does retrace then it may bounce off the recent support level at 142/143, and then rise target of 158 may become possible. If the Bank of Japan does decide to change its tune in regard to its dovish policy, then this trade does have the potential to go the other way with the JPY increasing in value very quickly, although at this stage there is nothing to indicate that this will occur.