市场资讯及洞察

.jpg)

自GPT点燃人工智能产业浪潮以来,全球资本市场的叙事重心几经转移。从最初的核心算力芯片,到高带宽存储,再到电力与散热基础设施,每一个阶段都有相应的硬件赛道成为市场焦点。而当前,聚光灯正照向一个曾经相对边缘的环节——光通信与光模块。而这轮的炒作也是AI硬件演进至2026年后物理极限倒逼的必然结果。理解这一逻辑,有助于把握当前AI产业链的核心瓶颈所在。

一、算力瓶颈的递进:从“算力荒”到“互联墙”

回顾AI硬件投资的脉络,每一次瓶颈的转移都催生出一批核心受益标的。

2023年:算力荒。 大模型密集发布阶段,最稀缺的资源是算力芯片。英伟达的GPU与掌握CoWoS先进封装产能的台积电,成为产业链的绝对核心。

2024年:内存墙与电力墙。 算力提升后,数据传输速度成为新的制约因素;同时,大规模集群运行带来显著的电力负荷压力。HBM(如SK海力士)和液冷温控(如维谛技术)解决方案因此迎来高速增长。

2025-2026年:互联墙。 这是当前阶段的核心瓶颈。AI算力集群已从万卡级别扩张至十万卡级别,GPU之间的数据交换量呈指数级增长。网络连接一旦拥堵,庞大的算力投资将无法有效释放。如何实现GPU之间的极速互联,便成为光通信产业链成为超级主线的底层逻辑。

二、光模块的核心驱动力:从“按年迭代”到“按月推进”

在超算中心内部,光模块承担着连接GPU的“数据通道”功能。其爆发式增长可归纳为三大核心驱动力:

(一)铜缆的物理极限。 在传统的短距离传输中,铜缆尚可胜任。但在当前800G甚至1.6T的超高传输速率下,铜缆的有效传输距离受到严格限制。在长距高速互联场景中,“光进铜退”已成为不可逆转的技术方向。需要说明的是,在机架内极短距离互联场景下,铜缆方案依然具备成本和低功耗优势,如英伟达GB200 NVL72即采用高速铜缆背板互联方案,铜缆连接数量高达5,184根。不过,随着GPU集群规模的持续扩大,铜缆在高速条件下的传输距离限制日益凸显,光通信方案的重要性正在快速提升。

(二)高速迭代与市场规模跃升。 在传统通信时代,光模块速率从100G提升至400G往往耗时数年。而在AI时代,云厂商直接以订单推动交付节奏。据Lightcounting测算,2026年全球光模块数据通市场规模预计达228亿美元,2026至2030年复合增速约为20%。中金公司指出,2026年全球光模块已进入800G全面普及、1.6T规模商用阶段,头部厂商中际旭创与新易盛已启动1.6T光模块的小批量出货。高端新品订单消化速度较快,叠加硅光方案带来的BOM成本下降,推动相关企业毛利率稳中有升。

(三)硅光子与CPO:技术迭代的下一阶段。 为满足高带宽、低功耗的系统需求,硅光子技术和光电共封装方案正成为产业格局重构的重要方向。银河证券数据显示,2026年800G光模块中硅光方案占比已超过50%,而在1.6T光模块中占比高达70%—80%。传统EML光芯片路线产能集中于海外,受限于磷化铟材料,2026年供给缺口较大,硅光方案成为缓解供应链压力的关键路径。与此同时,中金公司认为CPO已成为推动产业链新一轮升级的核心变量。

三、产业链格局:核心环节的定价权分布

在美股、A股与港股市场中,光通信产业链涉及多个细分环节,掌握核心定价权的公司各有侧重。

(一)美股:底层芯片与关键元器件的供应方

博通(Broadcom -AVGO)。 博通是光模块中DSP(数字信号处理器)芯片的核心供应商之一。高端DSP赛道呈现博通与Marvell双寡头垄断格局,双方凭借深厚的SerDes IP积累和PAM4编解码算法,几乎垄断了头部云厂商的1.6T DSP供应份额。1.6T主流方案中博通200G DSP表现较为突出,其400G DSP已发布上市,技术优势明显。但需注意,DSP先进制程芯片高度依赖台积电先进封装产能,台积电的产能排期直接影响高速光模块的放量节奏。

迈威尔科技(Marvell -MRVL)。 Marvell通过收购Inphi进入DSP市场,是博通在这一领域的主要竞争对手。在1.6T DSP供应格局中,Marvell与博通共同构成双寡头垄断。

Astera Labs(ALAB)。 该公司专注于PCIe Retimer芯片,解决单台服务器内部GPU与CPU之间的数据拥堵问题。其Aries PCIe重定时器产品线已被整合进英伟达Hopper平台,服务于主要美国超大规模数据中心客户。

(二)A股:封装与量产能力的集中地

中际旭创(300308.SZ)。 中际旭创是全球光模块领域的龙头供应商,其核心竞争优势在于新品导入能力和量产良率控制。从产业链动态来看,英伟达、谷歌、微软等全球顶级科技公司均在光通信领域展开积极布局,中际旭创作为核心供应商深度受益于这一趋势。公司800G光模块产品市占率连续两年位居全球第一,硅光技术的渗透率已超过一半。

天孚通信(300394.SZ)。 天孚通信在光器件领域拥有领先的精密封装和集成能力,是全球光器件行业的重要供应商之一。公司1.6T相关光引擎业务持续向好,已实现1.6T光引擎的规模量产。在前沿技术领域,公司前瞻布局CPO配套光器件,储备有高密度多通道FAU、ELS外置光源模组等核心产品,并持续布局硅光等下一代技术路线。

新易盛(300502.SZ)。 新易盛是光模块领域的另一家核心供应商,已具备800G及以上光模块的规模化量产能力,并成功批量交付最新一代1.6T产品。公司正积极推进3.2T、6.4T及12.8T等更高速率产品的研发。

(三)港股和相关企业

鸿腾精密(06088.HK)。 鸿腾精密业务中高速铜缆背板连接方案是机柜内短距离互联的有效路径之一。其增长受益于算力集群内部互联需求,但在光通信核心产品领域布局相对有限,与A股光模块龙头公司的主体业务存在差异。

长光华芯、索尔思光电等。 在EML光芯片领域,国内光芯片企业正在加速突围。长光华芯、索尔思光电具备IDM能力,正快速推进高端EML的送样与量产,成为填补海外供给缺口的重要力量。

四、展望:光通信之后的市场焦点

当光模块环节的认知趋于成熟,AI硬件演进的下一阶段或将引领资本市场的新一轮方向

端侧推理芯片:大模型推理请求若全部依赖云端处理,网络延迟与电力成本将面临较大压力。推进AI向终端迁移、实现本地推理已成为产业共识。端侧推理芯片有望迎来规模化落地的关键窗口期。

先进封装基板: 当前AI芯片封装面积不断扩大、功能复杂度持续提升,已逐步逼近有机基板的物理极限。玻璃基板具备低热膨胀系数、高平整度、低翘曲、高密度布线等优势,有望成为先进封装的下一个关键材料,延续封装密度和集成规模的进一步提升。从技术进展看,英特尔于2026年CES发布了首款采用玻璃核心基板进行量产的Xeon 6+处理器,苹果也已开始测试先进玻璃基板用于AI服务器芯片。台积电正加速推进玻璃基板与FOPLP融合方案,并计划于2026年建成迷你产线。

具身智能硬件: 大模型若缺乏物理交互能力,将无法完全作用于物理世界。当AI开始尝试与环境发生交互时,高精度六维力矩传感器、无框力矩电机、行星滚柱丝杠等机器人核心零部件也将随之迎来大规模资本涌入的重要拐点。

结语

从算力芯片到存储,从散热到互联,AI硬件瓶颈的每一次转移都带来新的投资主线。光通信与光模块作为当前“互联墙”环节的核心受益领域,其产业景气仍处于上行通道。中长期来看,端侧推理、先进封装与具身智能硬件亦是值得关注的方向。

AutoZone Inc. (NYSE: AZO) reported the latest financial results for its first quarter of fiscal 2022 (12 weeks) that ended on November 19, 2022. The largest US retailer of aftermarket automotive parts reported revenue of $3.985 billion (up by 8.6% year-over-year) vs. $3.865 billion expected. The company reported EPS of $27.45 per share for the quarter (an increase of 6.9% year-over-year) vs. $25.258 per share expected.

AutoZone opened 35 new stores during the quarter. ''I would again like to thank and congratulate our AutoZoners across the Company for their ongoing commitment to deliver great results and exceptional customer service. Their efforts allowed us to deliver solid same store sales results on top of last year’s very strong 13.6%. While our Commercial sales growth accelerated 15%, our retail sales also grew impressively from a year ago.

We continue to believe our initiatives to grow our business position us well for the remainder of our fiscal year,'' Bill Rhodes, Chairman, President and CEO of AutoZone said in a press release after the announcement of the latest results. As of November 19, 2022, the company had 6,978 stores within the United States (6,196), Mexico (706) and Brazil (76). The stock was down by around 5% on Tuesday at $2383.48 a share.

Stock performance 1 month: -3.77% 3 months: +12.70% Year-to-date: +14.56% 1 year: +18.68% AutoZone price targets Wells Fargo: $2850 Truist Securities: $2533 Raymond James: $2500 Argus Research: $2330 Jefferies: $2450 JP Morgan: $2660 Wedbush: $2350 Citigroup: $2520 UBS: $2260 Goldman Sachs: $2296 AutoZone is the 358 th largest company in the world with a market cap of $45.54 billion. You can trade AutoZone Inc. (NYSE: AZO) and many other stocks from the NYSE, NASDAQ, HKEX, ASX, LSE and DE with GO Markets as a Share CFD. Sources: AutoZone Inc., TradingView, MarketWatch, MetaTrader 5, Benzinga, CompaniesMarketCap

热门话题

上周我们的系列一文章结尾中提到,道氏理论只是提出“一个趋势会一直持续直到转变”,但是没有给出转变的定义和识别方法。但是他的后人华尔街传奇维克多斯波朗迪,在道氏的基础上提出了识别趋势的著名123法则,收录在作者的《专业投机原理》一书中。

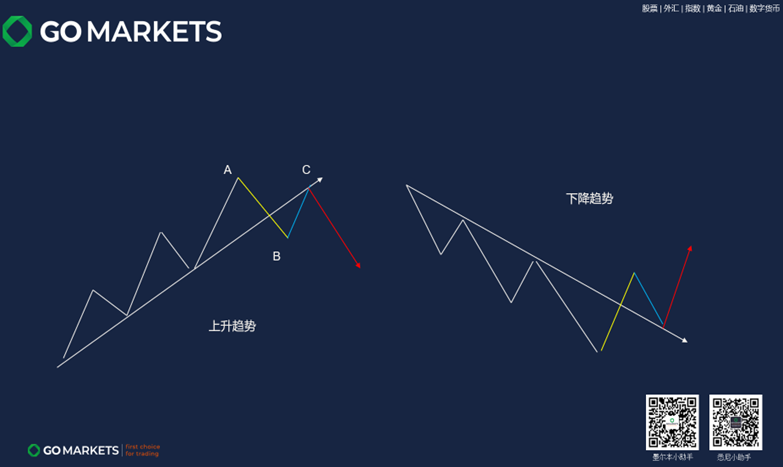

123法则认为趋势转变可以有三个标准,分别是1.趋势线被突破;2.上升趋势不再创新高,或下降趋势不再创新低(即只发生试探前期高低点行为);3.上升趋势中,价格向下穿越先前的短期回档低点或下降趋势中,价格向上突破前期反弹高点。下图就是这三段的拆解。

左图黄线代表在一段上升趋势价格从最高点A点中首次下降突破趋势线,第一个条件成立,并在B点形成一个回档低点。然后价格沿着蓝线回抽在趋势线遇到压力形成次高点C点,即不再创新高,第二个条件也成立了。最后价格在红线继续下跌破了B点,第三个条件成立,这样就标志着趋势完成了反转。从形态学的角度,你也可以理解在行情的顶部形成一个M头或一个N字,高点在变低,低点也开始变低,后续大概率就会走一个下降趋势或通道。反之,下降趋势中就是换个方向表达价格转变。下图是今年9月美元指数见顶后开启下行的4小时图实例,运用123法则非常标准的逃顶策略。

但是正如道氏理论被人诟病的地方,这种方法的滞后性还是比较明显的(任何交易方法都是有缺点的,没有完美的),等到上述反转点被确认,行情从最高点已经下跌了蛮长一段了。更不用说本质上操作这种反转行情,是属于逆势交易。正如系列一文章所说,道氏定义了三分之二幅度以内同时未超过三个月的回调都是属于次要趋势,所以行情是随时有可能“反转”后又重回主趋势的。这种情况下,交易的盈亏比就不是很理想。如下面的欧美日图所示,假设后市欧美多头失利止步于1.0600,那运用这个法则能赚取的利润仅仅大概在280个基点,2.67%左右,而你等待这个反转机会却花了足足9个月。

所以最好的解决方法就是顺势而为(通常交易里最为重要的一项),抓住次要趋势的转变,保持和主趋势的一致性。看下目前的标普500期货图走势,技术面是有这个机会的。日线上看,近期标普未能打破今年熊市下降趋势线和4120-4150区间水平位阻力位,昨日收盘价3941更跌破了10月中旬以来的上行通道,几个利空信号已经出来。基本面看,估计市场已经完全消化了12月中旬美联储加息50个基点的利好,同时强劲的经济数据也有理由让加息75个基点的可能性提高。一般临近圣诞假期将导致交易量萎缩,交易者或许更倾向于套现进入新年。因此笔者的偏见是,伴随着美元反弹,标普500当前应该是重新开启下跌主趋势的时候了。长期目标自然是看到前低3500,想象空间还是够的。但是最后行情如何演绎,还是要看经济层面的问题和市场的反馈。

最后不得不提的是,以道氏理论为首的技术分析,普遍适用于交易量大的金融市场,但是对于好操控的小盘股则会失效。另外一个是理论和方法不复杂,但是学习完以后如何灵活应用、配合基本面分析和消息面事件、建立指标与交易系统,则是一项长期的任务。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

The major American Indices have begun the last month of the year with in an extremely bearish state as recessionary fears rise to the surface again. With the positive sentiment relating to a potential pivot from the federal reserve seemingly disappearing, thoughts of a hard landing have become increasingly prominent. Even with an expected slowdown in interest rate hikes many analysts fear that it won’t be enough to pull the economy out of a recession or even a soft landing.

Technical Analysis The S&P500 has seen a major pivot off its long term down trend. The index has fallen by nearly 4.5% too begin the month and is showing a very similar price action to the three last downward moves. In addition, the 200-day moving average has once again acted as significant resistance for the index as it tried to reverse out of the down trend.

The RSI has also seen a break of its upward trend adding to the confirmation of the overall breakdown as buying has become exhausted. Moving forward, there is likely to be some potential support in the short term near 3900. However, if this support fails then the secondary target or support levels is a 3800 and then 3504 after that.

Therefore, there is potentially a large swing to the downside if the sentiment becomes worse and selling continues. The NASDAQ in particular has been following a similar trend to the S&P500 whilst the Dow Jones Index has been the more resilient of the US Indices. However, both of them have also felt the selling pressure from the S&P500 and the negative sentiment trickle down.

The NASDAQ in particular has faced a difficult time as the growth and technology sectors are smashed with the recessionary talk and inflationary pressures. With the end of the year fast approaching, the prospect of a Santa rally looks less promising with the sentiment in the market at the moment.

热门话题

有柴油车的朋友们最近应该和我一样不大好受,曾经更为实惠的柴油现如今竟比98汽油价格还高。Premium 98的价格在2刀每升左右,最多不超过2.1,而柴油的价格基本在2.2以上,最高将近2.4。柴油家用车相较于汽油车当然算少数,然而在我们当今的经济中,所有物品的运行都离不开柴油,柴油对于运输,农业,工业和矿业都是不可或缺的。如果其价格继续居高不下,甚至节节攀升的话,人们不仅要承担更高的出行费用,更高的暖气账单,甚至圣诞节饭桌上的火鸡价格都要涨。

澳洲的柴油完全依赖于进口,而作为出口大国之一的美国,其情况也不容乐观。10月底时有预估美国只有25天的柴油供应,当然这没有发生。最新的EIA数据显示,在截止11月18日的6周里,美国馏分油,主要为柴油,库存增加了300万桶。虽然增幅不大,但以往这个时候,随着供暖等需求的增大,库存一般呈下降趋势。这次的增加或表明高企的价格叠加上放缓的经济,柴油的需求得到了抑制。同时,也由于较高的价格刺激了炼油厂提高了馏分油的产量。这可能会给美国一个喘息的机会,但是美国的柴油库存仍处于历史低位,而且炼油厂已经开足马力,供给端没有更多的潜力了。

如果说美国作为柴油出口国还是掌握主动权的,实在不行,可以减少出口,先紧着国内。那么作为柴油进口大国的欧洲,处境就更为艰难了。欧洲的柴油进口需求占全球柴油进口贸易量的34.3%,而其中45%依赖于从俄罗斯进口。而从12月5日起,欧盟将停止对俄原油的进口;明年2月5日起,欧盟将开始对俄成品油实施禁运,这迫使欧洲不得不加入对于中东以及亚洲成品油的争夺,这也意味着海运成本的大大增加。雪上加霜的是,欧洲的罢工运动起此彼伏。本可以自给自足的法国,在10月炼油厂工人罢工导致其60%以上的炼油产能停工。这头还没缓过来,11月欧洲最大的炼油厂之一, BP的鹿特丹炼油厂又因罢工而无法重启。国际能源署也警告说柴油可能引发欧洲新一轮的能源危机。如果说欧洲毕竟还有钱可以买,那么对于其他依赖进口的第三世界国家,柴油危机就真的无解了。因为缺少资金购买柴油,南非在今年不得不频繁限电,最近已升级到5级限电政策,表示每天每户居民将停电约8小时。同时,南非国家电力公司也宣布柴油储备告罄,到明年4月1日前都无力购买柴油。其实,柴油危机的端倪早已显露。一方面是由于能源转型,西方国家本身就在逐渐削减炼油产能,这也使该行业的投资大幅减少。另一方面,过去2年的疫情压制了需求,这也使许多炼油厂关闭了部分工厂。过去三年,美洲和欧洲的炼油产能减少了240万桶每天。再加上西方对俄罗斯的大力制裁扰乱了市场,这场柴油危机才发酵。虽然原油价格已经回落,但相较于汽油,柴油价格依然顽固。11月15日,根据国际能源署的石油月报显示,10月的柴油价格较去年同期上涨了70%;而其裂解差(即与原油的价差)较去年同期上涨了425%。

明年有诸多不确定因素,包括俄乌战争,对俄制裁,疫情,欧佩克等等都会对原油以及成品油价格产生影响。如果供给端的问题无法解决,高涨的柴油价格将会分摊到整个经济,又给通胀添了把火,那么只能通过破坏需求端来解决。能引爆柴油地雷的火星很多,在投资人眼里这些火星既是风险又是机会。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jaden Wang | GO Markets 助理分析师

热门话题

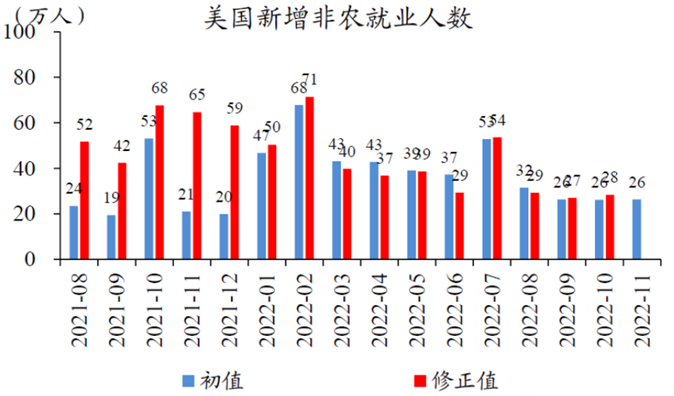

12月2日,美国公布的11月非农数据大大超出市场预期。当晚美股大幅低开,但随后走势强劲,整晚都稳步缩小跌幅。数据显示,11月非农就业新增26.3万人,高于预期的20万人;9月、10月数据合计下修2.3万人。11月失业率为3.7%,持平预期;劳动参与率为62.1%,低于预期的62.3%。11月时薪环比上涨0.6%、同比上涨5.1%,均大幅高于预期。非农数据强劲的背后,加息预期变化不大,但降息预期却出现明显降温,美债也持续下跌。

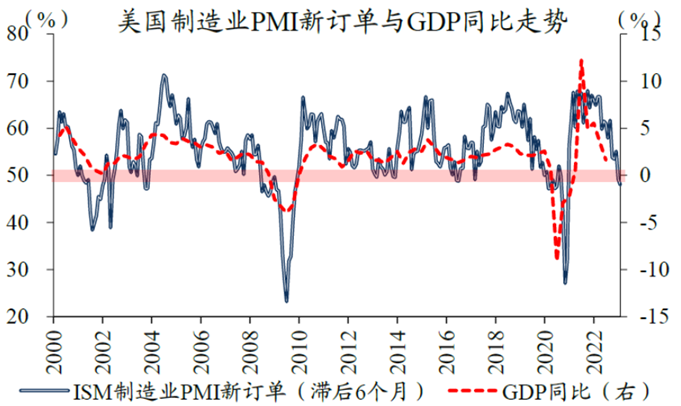

我们来挖掘一下非农数据背后值得引起注意的细节。数据显示,制造业、服务业新增就业分别由3.6万人、20.1万人下滑至1.4万人、18.4万人,前者走势与制造业PMI连续回落释放的信号较为吻合,后者主要与前期铁路罢工后零售业、运输仓储业就业人数降幅扩大有关。不过,休闲酒店业、教育保健业新增就业人数分别从8万人、6万人反弹至8.2万人、8.8万人。与机构调查不同,家庭调查的11月非农就业净减少40万人,两种非农就业总数之差也从5月450万左右的正常水平缩减至268万。另一方面,自雇人士、家庭劳务者人数5月来合计减少近50万,同时从事多种职业者数量5月来净增近50万,导致机构调查重复统计、造成数据差异。由此可以看出,非农数据的可信度在降低,其核心问题还是与统计方法局限性有莫大的关系,这跟美国GDP调整统计方法后数据显得尤为好看如出一辙。

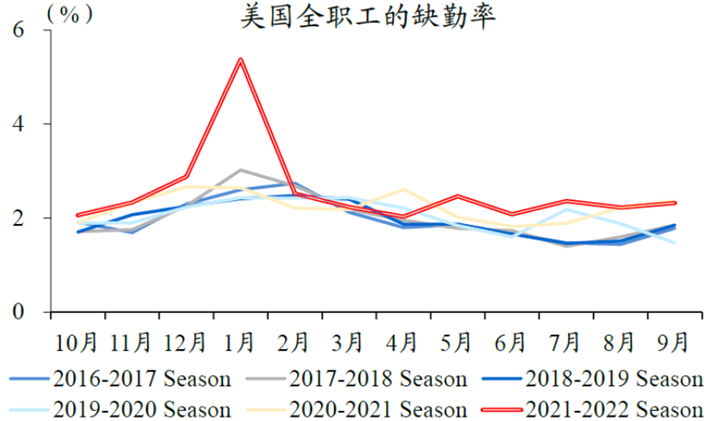

另有一个很重要的点就是在岗劳动力的工作强度明显降低。躺平之后美国就业人口的缺勤率出现明显提升,往年美国缺勤率的正常水平略低于2%,流感高峰季阶段性也就2.5%左右,而防控放松以来美国缺勤率直接突破2.5%,高峰期甚至突破5%。缺勤率的提升,导致平均工时、加班工时快速回落,人均产出效率下滑、总产出见顶回落。

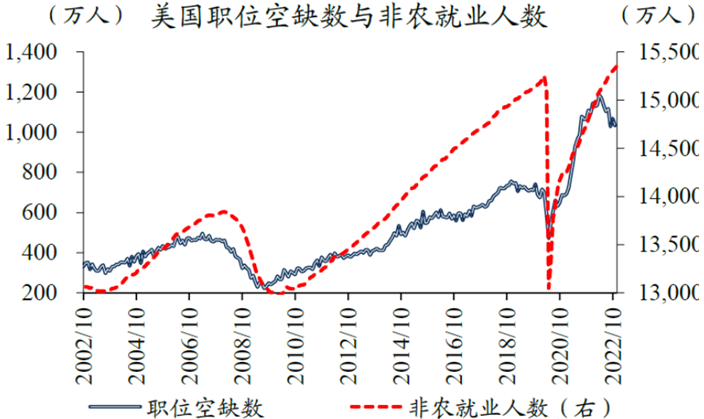

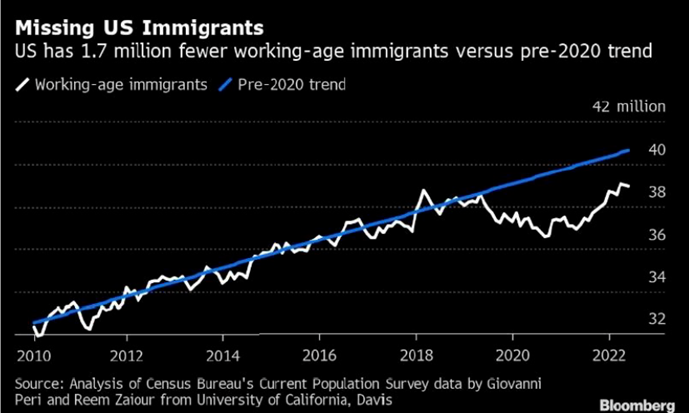

那么就业后续将如何走呢?参考领先指标职位空缺数走势来看,就业阶段性走强难改回落趋势,因此失业率还是会保持一个上升趋势。考虑到就业需求快于供给变化,职位空缺数的走势一般领先于非农就业人数,算是非农数据的晴雨表。职位空缺数自3月见顶以来回落已有半年,叠加移民和后新冠时期的供给约束性,就业人数后续的修复难度或将越来越大。移民缺失导致的就业劳动力问题在澳洲也显得非常明显,也是美国接下来需要重点解决的问题。整体来看,非农就业走势将延续降温趋势。

作为影响核心通胀的关键变量,房价、薪资增速的顶点均已出现,意味着美联储大幅加升利率上限的空间有限,这一点从上周鲍威尔的讲话就体现出来了。美联储会放缓加息节奏,保持在高位利率等待通涨回落到2%的目标位置。这就影响到美国经济会不会真正出现衰退。尽管从历史上美联储大部分加息周期的结果回顾,美国经济能避免衰退的成功案例少之又少,但本次GDP的强势表现还是令市场点燃了些许希望,就算是温和衰退也变得可以接受。

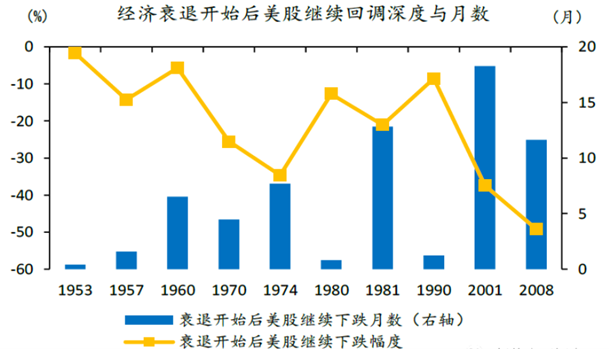

从上图分析,美国前几次出现经济衰退的关键转折点即将出现,具体的时间点或在2023年一季度出现,本人估计很大概率将由2月份上市公司财报潮触发,3月美联储议息会议期间得到强化。

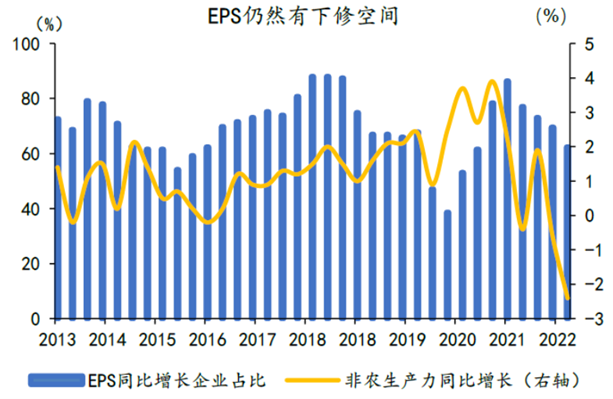

EPS的下调空间依旧有上图那样的较大空间,因此股市下跌的空间依旧较大。尽管这是看空派的看法,但度过圣诞和元旦,用一月作为缓冲后,二月的确是理智分析来看股市出现大跌的关键时间点。美国历史上衰退开始后股市继续下跌幅度和时间从下表可以参阅。

我们由非农看到就业数据背后深层次的问题,推测了就业数据后续走势,进而推算出美国出现经济衰退的较大可能性,而后影响到大家十分关注的美股走向,以及具体转折时间点。这也是分析近期行情过度到明年上半年转折行情的理论依据,诸位还需引起重视。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

大家都知道,世界杯每四年就会举行一届。而今年2022年的世界杯在卡塔尔举行。这次卡塔尔世界杯不知道是不是最好的世界杯,但是一定是最“壕”的世界杯。本届卡塔尔世界杯花费超过2200亿美元,是上届俄罗斯世界杯花费的近20倍,也是历届世界杯花费加起来的五倍之多。和俄罗斯世界杯一样,卡塔尔的大部分花费都在于基础设施的建设,其中还包括但不仅限于体育场,公路和住宿等的花费。在 2017 年,卡塔尔财政部长表示,该国每周在资本项目上花费 5 亿美元。

卡塔尔为何那么有钱呢?原因很简单,就是其丰富的石油和天然气资源所带来的巨大财富和利益。虽然世界上大部分地区都在努力应对经济衰退和通货膨胀,但卡塔尔和其他海湾阿拉伯国家的能源生产国正在从高能源价格中获益。国际货币基金组织预计卡塔尔经济今年将增长约 3.4%。从历年来看,在世界杯效应的推动下,其周边的产品,赞助商等等都得到了巨大收益。比如在今年,EA发布最新季度的财报,FIFA系列玩家大增收入达到17.7亿美元。国际足联主席詹尼·因凡蒂诺在国际足联成员联合会议上也公布了本次世界杯有着75亿美元的收入,而这也是国际足联在2018年俄罗斯世界杯周期,获得64.2亿美元的破纪录营收后,以超10亿的增额再破新高。相同的,在世界杯等重大赛事下,也会衍生出一系列的投资机会。其中,今年最大的投资机会就是世界杯受益股-赞助商和合作伙伴股票。给大家提前透个底,今年赞助商和合作伙伴的股票都有不同程度的上涨,那么具体情况如何,我将会挑几个有代表性的来分析一下。

首先就是今年的合作伙伴阿迪达斯。这家德国运动服装巨头与世界足球管理机构的合作伙伴关系可以追溯到50多年前。自1970年以来,阿迪达斯一直是国际足联世界杯的官方比赛用球供应商,也是自那年起成为合作伙伴,并为国际足联所有附属赛事的所有官员、裁判、球员陪同人员、球队工作人员和志愿者提供制服,阿迪达斯也赞助了这些赛事。双方于 2013 年 11 月宣布了这一历史性协议的最后一次延期,协议授予阿迪达斯官方合作伙伴、供应商和被许可方在 2030 年之前所有 FIFA 赛事的权利。而在今年11月份起,阿迪达斯的股价开始了一路猛涨,股价从93上涨至136,上涨的幅度达到了惊人的46%。其他运动品牌的股价也被推动上涨,比如阿迪达斯的老对手Nike此次也是上涨了21%。

然而,纵观全局来说,阿迪达斯今年的股价整体一直处于颓势,在近一年股价下跌了近60%。那么阿迪达斯今年到底发生了什么?首先就是战争造成的影响,俄乌战争后,欧洲出现能源危机,能源价格飙升。而阿迪达斯作为德国的品牌,运营成本和生产成本飙升。造成了其利润骤降。其次就是收到美国加息,美元升值的影响。欧元今年跌了很惨,在不涨价的情况下,出口价格实际上是变相降价了10%左右。进一步对其利润造成打击。最后就是作为阿迪达斯最大客户之一的中国,在中国的销量不佳,利润进一步下降。综合因素之下,不难理解其股价为何跌得如此之快。因此,对于阿迪达斯目前状况来说,世界杯的热度支持其股价进行了一波巨大的反弹,但是如果根本问题无法解决,其股价仅仅只是一波反弹,并不会开始反转。

其次就是百威啤酒。虽然本次世界杯,普通球迷无法在运动馆里面喝啤酒,但是不影响它股价的上涨。本次世界杯期间股价50.08-54.77,上升幅度9.37%。毕竟,啤酒配足球那可是标配。不仅仅只是百威,所有的啤酒板块股票均有不同程度的上涨,青岛啤酒上涨12.3%,科罗娜上涨5.7%,华润啤酒上涨45.87%。接下来是中国企业的赞助商合作伙伴:万达,蒙牛,海信。环球数据(GlobalData)提供的数据显示,中国企业为卡塔尔世界杯投入了13.95亿美元,超过了美国企业投入的11亿美元。反应到股价上来说,因为周边和万达开创的电影院观球等等活动,万达影视上涨了15.97%,海信为其品牌提供大幅折扣之后,销量激增,世界杯期间股价上涨了24.44%。蒙牛也在这次狠狠地蹭了一波热度,股价上涨了25.88%。最后综合来看,这10家赞助合作伙伴的股票在这个期间平均有上涨17.37%。

这也给了我们一个思路,重大赛事之际,其周边品牌,赞助商,概念股都有很大的上升潜力。那么在下届世界杯已经确定的合作伙伴和赞助商是阿迪达斯,可口可乐,万达还有VISA,大家可以关注。而明年2023年将会有卡塔尔亚洲杯足球比赛,亚运会等赛事。2024会有巴黎奥运会,而作为和世界杯同级别的顶级赛事,其周边的收益股大家也可以开始关注,提前做好布局。投资在很大程度上也是一个认知的投资。在多角度分析,多方面交流的情况下,大家可以更快地提高各自的认知。因此,欢迎投资者朋友们来和我们进行投资交流分析,一起抓住下一个机遇。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师