Quick search

CLOSE+

Thank you! Your submission has been received!

Este é o momento em que o 'privado' se torna 'público'. Ele oferece ao mercado a primeira visão real dos bastidores de empresas como OpenAI, SpaceX e uma nova leva de candidatas à ASX.

Uma oferta pública inicial (IPO) ocorre quando uma empresa privada oferece suas ações ao público pela primeira vez. Antes de um IPO, as ações geralmente são detidas apenas por fundadores, primeiros funcionários e investidores privados, mas abrir capital disponibiliza essas ações a um mercado mais amplo.

Para traders, os IPOs podem ser a primeira oportunidade de obter exposição direta às ações de uma empresa. Eles podem criar um ambiente único de volatilidade elevada e maior interesse, mas também envolvem mais risco porque o histórico de preços é limitado e o sentimento pode mudar rapidamente.

| Empresa | Avaliação estimada | Bolsa | Why it matters |

|---|---|---|---|

Anthropic Artificial intelligence | ~US$350 billion | Nasdaq | Rumoured |

Databricks AI and data | ~US$134 billion | Nasdaq | Expected |

Firmus Technologies AI infrastructure | ~A$6 billion | ASX | Expected |

Greencross Pet care & veterinary | ~A$4 billion plus | ASX | Rumoured |

OpenAI Artificial intelligence | ~US$850 billion | Nasdaq | Expected |

Rokt E-commerce adtech | ~US$7.9 billion | Nasdaq and ASX CDI | Expected |

SpaceX Aerospace and AI | ~US$1.5 trillion | Nasdaq | Expected |

Stripe Fintech | ~US$140 billion | NYSE/Nasdaq | Rumoured |

Como funciona uma listagem

No dia da listagem, investidores institucionais geralmente já avaliaram a empresa. Entender o processo em seis etapas ajuda traders a identificar o que já pode estar refletido no preço antes de a ação abrir para o mercado mais amplo.

A empresa seleciona um underwriter para avaliar suas finanças, estrutura corporativa e posicionamento de mercado.

Os underwriters realizam due diligence e protocolam documentos de divulgação junto ao regulador relevante.

Executivos apresentam a empresa a investidores institucionais e analistas. É aqui que a demanda é construída e as expectativas de preço são definidas, antes que traders de varejo vejam a ação.

Com base no feedback do roadshow, os underwriters definem o preço final da ação e decidem quantas ações serão emitidas.

As ações começam a ser negociadas na bolsa escolhida. Para a maioria dos traders, esta é a primeira chance de negociar a ação.

Agora pública, a empresa deve publicar resultados financeiros regularmente e cumprir os padrões de governança de sua bolsa.

Negociando IPOs com CFDs

O dia de listagem de um IPO costuma ser marcado por grandes oscilações de sentimento e pouco histórico de preços. Essa combinação pode tornar a exposição tradicional de comprar e manter mais difícil de gerenciar. CFDs permitem que traders assumam uma visão em qualquer direção do movimento, dimensionem posições com precisão e ajam rapidamente conforme a história evolui.

Negocie a alta inicial ou a correção pós-euforia. CFDs permitem que você assuma posição em qualquer direção a partir do dia da listagem.

A volatilidade dos IPOs tende a se concentrar nos primeiros dias e semanas. CFDs são bem adequados a essas janelas mais curtas e orientadas por eventos.

Ordens stop loss e limit podem ajudar a definir seu risco antes da entrada, o que importa quando a descoberta de preço ainda está em andamento.

Acesse CFDs de ações nos mercados dos EUA e da Austrália, incluindo nomes como Rokt e Firmus Technologies, em uma única conta.

Acesse CFDs de ações dos EUA e da Austrália com execução rápida, preços competitivos e ferramentas integradas de gestão de risco.

If you have been watching markets over the past year, you will have noticed that the "growth at any cost" era has effectively hit a wall. The April 2026 earnings cycle arrives at a moment when the market's focus has undergone a structural reorientation. It is not just about profit and loss statements anymore. It is about the signals sitting behind them.

With interest rate uncertainty lingering and geopolitical shocks pushing oil above US$100, the playbook has shifted from AI hype toward institutional resilience and the industrialisation of compute. For traders in Australia, Asia and Latin America, these results may act as a mood ring for global risk appetite and the emerging security supercycle.

A BMO result hits before the US cash market opens, so price discovery happens in pre-market trading where liquidity is thinner and moves can be exaggerated. An AMC result hits after close, meaning the reaction is compressed into a short pre-market window the following morning. Understanding which window your company reports in is as important as understanding what it reports.

It's worth asking: Is the obvious trade already priced for perfection?

2026 is shaping up as a year of proof. Companies that spent heavily on AI over the past two years are now being asked to show the return. The market is no longer rewarding the announcement of AI investment. It is rewarding the evidence of AI-driven revenue outcomes.

A better framing question for each result is this: are you reacting to a headline, or are you assessing the company's role in the physical AI supply chain or as a potential volatility hedge? Those are very different analytical tasks, and they tend to produce very different positioning decisions.

Aqui está a situação no início de abril. Uma guerra está afetando um dos pontos de estrangulamento petrolíferos mais importantes do mundo. O petróleo Brent está sendo negociado acima de USD 100. E o Federal Reserve (Fed), que passou grande parte de 2025 planejando uma aterrissagem suave, agora enfrenta uma ameaça de inflação impulsionada menos por salários, serviços ou economia doméstica e mais pela energia. Está assistindo a um choque de óleo.

A taxa de fundos do Fed está em 3,50% a 3,75%. A próxima reunião do Comitê Federal de Mercado Aberto (FOMC) será em 28 e 29 de abril e a questão-chave para os mercados não é se o Fed cortará, é se o Fed pode cortar ou se o choque energético pode ter fechado essa porta durante grande parte de 2026.

Uma grande quantidade de grandes lançamentos de dados chega em abril. O índice de preços ao consumidor (IPC) de março, as folhas de pagamento não agrícolas (NFP) e a estimativa antecipada do produto interno bruto (PIB) do primeiro trimestre são os três que mais importam. Mas a declaração do FOMC em 29 de abril pode ser o lançamento que define o tom para o resto do ano.

Pense em como seria a economia dos EUA neste ano: as despesas de capital (capex) impulsionadas pela IA foram uma parte importante da narrativa de crescimento, as intenções de investimento corporativo pareciam firmes e a Lei One, Big, Beautiful Bill já estava na mistura. No papel, a história de crescimento parecia sólida.

Então, a situação do Estreito de Ormuz mudou o cálculo. Não porque os EUA sejam importadores líquidos de energia, não são e porque o isolamento estrutural é importante. Mas o que é bom para os produtores de energia dos EUA ainda pode reduzir as margens em outros lugares e pesar na demanda global. A estimativa antecipada do produto interno bruto (PIB) do primeiro trimestre de 30 de abril agora deve ser lida através de duas lentes: quão forte era a economia antes do choque e o que ela pode sinalizar sobre os próximos trimestres.

O relatório de empregos de fevereiro foi, dependendo de como você o leu, um sinal de alerta ou um sinal de alerta. As folhas de pagamento não agrícolas (NFP) caíram em 92.000, o desemprego subiu para 4,4% e a linha oficial era de que o clima desempenhou um papel. Isso pode ser verdade, mas aqui está o que também aconteceu. De repente, o mercado de trabalho pareceu um pouco menos convincente como principal argumento para manter as taxas elevadas.

O relatório de emprego de 3 de abril de março é agora genuinamente importante. Uma recuperação do crescimento positivo da folha de pagamento provavelmente acalmaria os nervos e uma segunda impressão digital consecutiva, particularmente em um cenário de preços mais altos de energia, começaria a construir uma narrativa muito desconfortável para o Fed. Estaria considerando um crescimento mais lento do emprego e uma ameaça de inflação ao mesmo tempo. Esse não é um lugar confortável para se estar.

Aqui está a verdade incômoda sobre a situação da inflação no momento. As principais despesas de consumo pessoal (PCE), o indicador preferido do Fed, já estavam em 3,1% ano a ano em janeiro, antes que qualquer choque do petróleo tivesse ocorrido. O Fed não resolveu totalmente seu problema de inflação, mas o desacelerou. Isso é uma coisa diferente.

E agora, além de um problema de inflação ainda não resolvido, os preços do petróleo subiram drasticamente. Os preços da energia podem contribuir para o índice de preços ao consumidor (IPC) de forma relativamente rápida, por meio de custos de gasolina, transporte e logística que podem eventualmente aparecer no preço de quase tudo. A impressão do IPC de 10 de abril de março é provavelmente a divulgação de dados única mais importante do mês; é a que pode nos dizer se o choque energético já está aparecendo nos números observados pelo Fed.

Abril também é o início da temporada de lucros nos EUA, e os resultados deste trimestre têm um peso incomum. Os investidores estão investindo capital na infraestrutura de IA com base no fato de que os retornos estão chegando. A questão é quando. Com a volatilidade geopolítica afastando a tecnologia voltada para o crescimento em direção à energia e defesa, os lucros de 14 de abril do JPMorgan Chase serão interpretados tanto pelo que a administração diz sobre o macroambiente quanto pelos números em si.

Depois, há a reunião do FOMC em 28 e 29 de abril. Após a coleta de dados do início de abril, incluindo NFP, CPI e índice de preços ao produtor (PPI), o Fed terá informações mais do que suficientes para atualizar seu idioma. Se isso sinaliza que os cortes nas taxas podem permanecer suspensos até 2026, ou se deixa a porta ligeiramente entreaberta, pode ser a comunicação mais importante do trimestre.

A volatilidade geopolítica já levou os investidores a reavaliar o posicionamento de alto crescimento. A construção da infraestrutura de IA estimada em 650 bilhões de dólares também está sob maior escrutínio sobre o retorno do investimento. Se a temporada de resultados decepcionar nessa frente, e se o FOMC sinalizar uma suspensão prolongada, a combinação poderá testar o apetite pelo risco até maio.

A Ásia domina o fornecimento global de semicondutores. Cinco empresas, abrangendo Taiwan, Coréia do Sul e Japão, estão no momento crítico da Construção de IA, controlando tudo, desde a fabricação até o equipamento que possibilita a fabricação de chips.

A TSMC é a maior fabricante terceirizada de chips do mundo, produzindo semicondutores avançados para Apple, Nvidia, AMD e Qualcomm. Como uma fundição pura, ela lidera na produção de chips de 5 nanômetros (5 nm) e 3 nanômetros (3 nm), com nós menores em desenvolvimento.

A empresa registrou receita de 90 bilhões de dólares em 2024 com margem bruta de 59% e retorno sobre o patrimônio líquido de 36%.

As ações tiveram um retorno total de 55% em 2025, com analistas prevendo um aumento adicional de receita de ~ 30% em 2026, sustentado por seu programa de expansão de 100 bilhões de dólares nos EUA.

O principal risco para a empresa é sua exposição geopolítica, com as tensões no Estreito de Taiwan continuando sendo o risco de queda mais observado do setor.

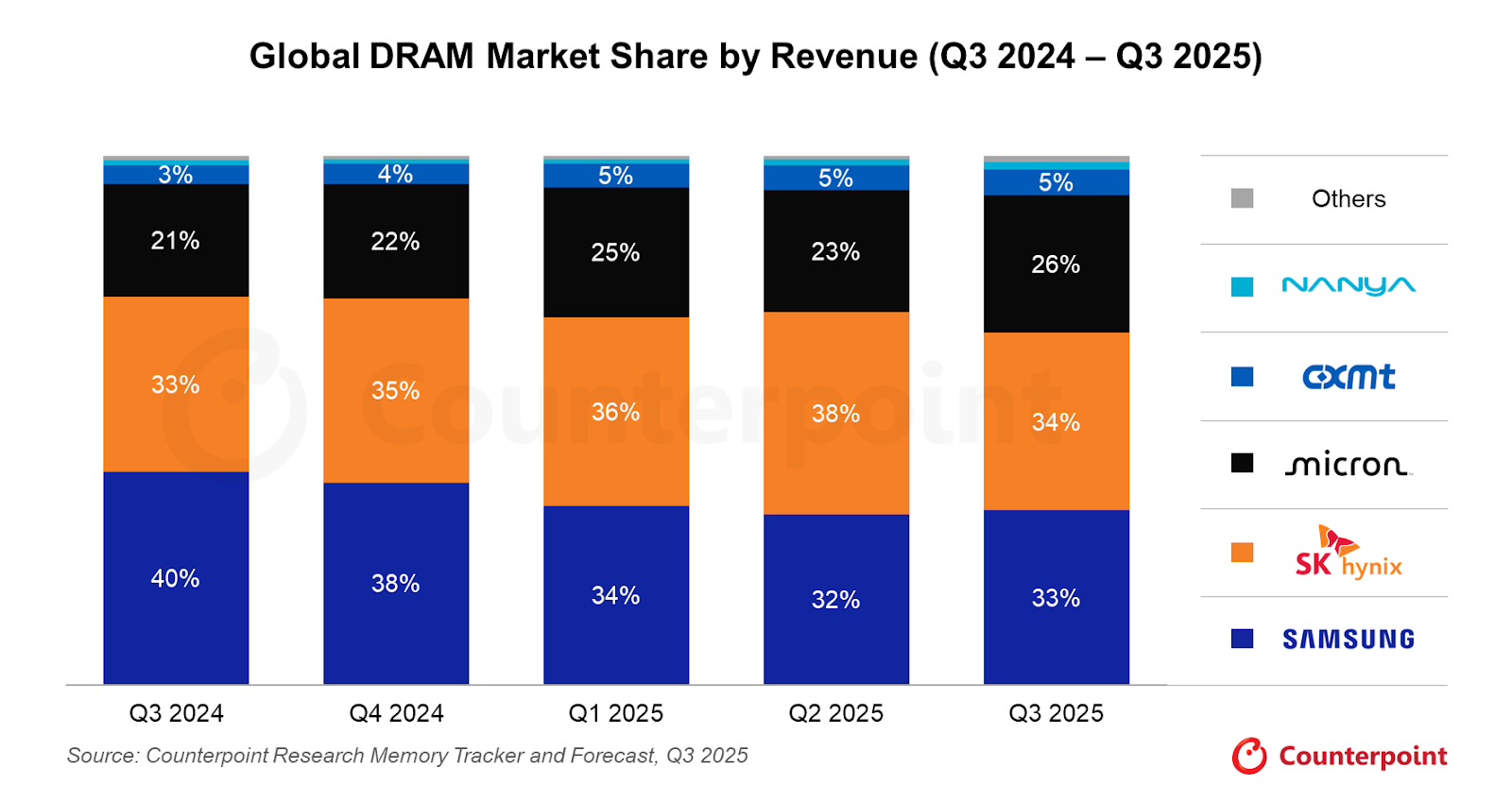

A Samsung é uma das poucas empresas globais que projeta e fabrica chips em grande escala. Ela compete nos segmentos de DRAM, flash NAND e chips lógicos e continua sendo a principal fornecedora de gigantes globais da tecnologia.

O amplo escopo da Samsung é um ponto forte, mas também uma complexidade. Sua divisão de memória enfrenta a pressão de margem dos ciclos de estoque, enquanto seu negócio de fundição continua atrasado na TSMC em rendimentos de ponta.

O boom da memória impulsionado pela IA pode proporcionar um vento favorável, embora a execução na produção da HBM tenha sido mais lenta do que a rival local SK Hynix.

A Advantest, com sede em Tóquio, fabrica equipamentos de teste usados para verificar se os chips atendem aos padrões de desempenho e qualidade.

Ela fornece para Samsung, Intel, Nvidia, Qualcomm e Texas Instruments, permitindo que ela se beneficie amplamente do crescimento da indústria de chips, independentemente de qual fundição ganhe participação de mercado.

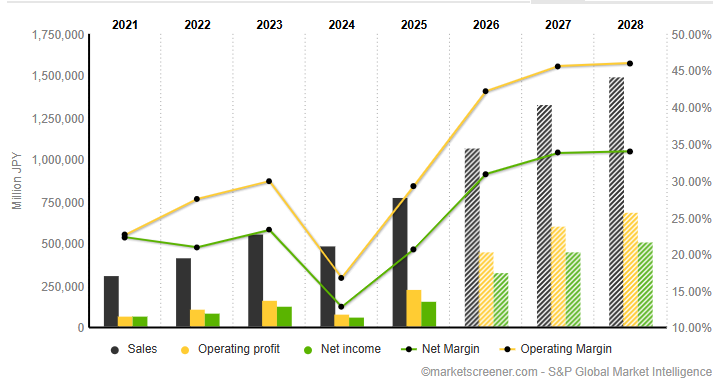

As ações da Advantest dobraram em 2025 (+ 102%) e aumentaram sua previsão de vendas em 21,8% e a previsão de lucros em 70,6% para o ano encerrado em março de 2026.

A Tokyo Electron está entre as maiores fornecedoras mundiais de equipamentos de produção de semicondutores, especializada em ferramentas de deposição, gravação e limpeza.

Todos os principais fabricantes de chips, incluindo TSMC, Samsung e SK Hynix, dependem dos sistemas da TEL para escalar a produção.

À medida que os fabricantes de chips investem bilhões para expandir a capacidade, a carteira de pedidos da TEL cresce. O risco está nas possíveis restrições de exportação dos EUA às vendas de equipamentos avançados para a China, que continua sendo um dos principais segmentos de receita da empresa.

A SK Hynix é a segunda maior fabricante de chips de memória do mundo e emergiu como indiscutivelmente a mais clara beneficiária da era da IA no espaço da memória.

É o principal fornecedor de chips de memória de alta largura de banda (HBM) da Nvidia, a memória especializada usada em aceleradores de IA como o H100 e o B200.

A demanda da HBM impulsionou uma dramática reavaliação do perfil de receita e da posição de mercado da SK Hynix. Com os gastos com infraestrutura de IA mostrando poucos sinais de desaceleração até 2026, a franquia HBM da empresa pode continuar sendo um diferencial importante.

No entanto, as restrições de capacidade e o risco de a Samsung e a Micron fecharem a lacuna da HBM são as principais preocupações a serem observadas.

TSMC, SK Hynix, Samsung, Advantest e Tokyo Electron controlam coletivamente os pontos de estrangulamento da construção da IA.

O aumento esperado na infraestrutura de IA pode apoiar a demanda, mas os investidores devem avaliar os riscos com cuidado.

A exposição geopolítica, as restrições de exportação dos EUA e o ritmo da concorrência da HBM podem mudar o rumo.

Então, o problema é o seguinte...

Se você acompanhou a história da tecnologia na última década, foi treinado para analisar um terreno muito específico e muito pequeno no norte da Califórnia. Mas enquanto estamos aqui no início de 2026, o momento de “conectar os pontos” para os investidores é o seguinte: o comércio de IA deixou de ser sobre demonstrações brilhantes de software em Palo Alto e passou a ser sobre a industrialização física da computação.

Quer saber mais? Leia nosso manual de IA para 2026

Entramos no “Ano da Prova”. Prevê-se que as maiores empresas do mundo, as hiperescaladoras, gastem incríveis 650 bilhões de dólares em despesas de capital este ano. Mas aqui está a parte que a maioria das pessoas não percebe: esse dinheiro não fica no Vale do Silício. Está chegando aos jogadores de “picaretas e pás” em Idaho, Washington, Colorado e até mesmo no exterior.

Se você quiser entender onde o retorno real do investimento (ROI) pode estar chegando nesta temporada de lucros, é necessário procurar fora do código de área 650. A mudança do hype da IA para a industrialização da IA está mudando o mapa.

Five companies · AI infrastructure play · 2026

The full AI stack: from capex to consulting

Infrastructure builders compared to the implementation bridge across the AI value chain

Hyperscaler CapEx: Early 2026 analyst estimates, midpoint of ranges. Amazon approx. 100% YoY, Alphabet approx. 100%, Meta approx. 87%, Microsoft approx. 50%.

Accenture: Cumulative advanced AI bookings $11.5B through Q1 FY2026. Q1 AI bookings $2.2B (up 76% YoY), AI revenue $1.1B (up 120% YoY) across 1,300+ clients.

Micron é a “espinha dorsal da memória” do ciclo atual. Enquanto todos observavam os designers de chips, muitos ignoraram o fato de que os chips de IA são muito menos úteis sem a memória de alta largura de banda (HBM). Atualmente, a Micron é vista por alguns analistas como uma compra forte porque sua capacidade está supostamente esgotada até o final de 2026. Os analistas também estão de olho em um salto de 457% no lucro por ação (EPS) à medida que o ciclo de memória atinge o que alguns descrevem como um pico robusto.

A Microsoft é a espinha dorsal corporativa dessa transição. Ela foi além dos simples chatbots e agora está construindo o que os analistas chamam de “Fábricas de Inteligência”. Embora as ações tenham enfrentado pressão recentemente sobre as restrições de capacidade, a demanda subjacente pela IA do Azure ainda está supostamente acima da capacidade. O argumento mais amplo é que a Microsoft está migrando para a “IA agente”, sistemas que não apenas conversam com os usuários, mas também podem executar fluxos de trabalho de negócios em várias etapas.

Quais empresas asiáticas estão apostando alto na inteligência artificial?

A Amazon está jogando um jogo de integração vertical de longo prazo. Para reduzir sua dependência de hardware caro de terceiros, ela está construindo seus próprios chips de IA internamente. A Amazon Web Services (AWS) continua sendo o principal impulsionador da lucratividade, e a empresa está usando seus dados de varejo para treinar modelos especializados que muitas startups do Vale do Silício podem ter dificuldade em replicar.

Se a Micron fornecer a memória e a Microsoft a plataforma, a Palantir fornecerá o “sistema operacional” para a moderna fábrica de IA. A empresa registrou um forte impulso, com as vendas comerciais nos EUA crescendo recentemente 93% ano após ano. Muitas vezes, é enquadrado como uma ponte entre dados brutos e lucratividade corporativa, que continua sendo o foco principal dos investidores em 2026.

Você não pode simplesmente “conectar” a IA. As empresas geralmente precisam redesenhar processos em torno disso, e é aí que entra a Accenture.

A empresa é vista como uma ponte de implementação, com um analista argumentando que “a GenAI precisa da Accenture” para passar dos programas piloto para a produção, embora o ângulo cauteloso seja que a história da IA ainda não entusiasmou totalmente os investidores aqui, porque a receita de consultoria pode levar mais tempo para aparecer do que as vendas de chips.

O gráfico mapeia os três horizontes temporais que provavelmente moldarão a próxima fase do comércio de industrialização da IA.

No curto prazo, os mercados ainda estão reagindo aos lucros, às orientações e a quaisquer sinais de pressão na capacidade dos fabricantes de chips. No próximo mês, a atenção se volta para os insumos reais por trás do crescimento da IA, especialmente energia, financiamento e infraestrutura. Na janela de 60 dias, a questão-chave é se os gastos com IA estão se ampliando para uma reavaliação mais ampla do mercado ou se estão à frente dos retornos de curto prazo.

Em todos os três períodos, o foco é o mesmo: a prova. Os investidores estão procurando sinais de que os gastos de capital com IA estão se traduzindo em demanda real por energia, terra e capacidade industrial. É por isso que as atualizações de empresas ligadas à energia e à construção de data centers são mais importantes do que nunca.

Scenario planning · March 2026

What could happen next

Three time horizons, three scenarios to watch across the AI industrialisation cycle

Chipmaker reports

Possible

Market volatility continues as traders digest the latest reports from chipmakers like Micron

Upside scenario

"Bulletproof" guidance from remaining infrastructure names triggers a sector-wide relief rally

Watch for

Any mention of "capacity constraints" or "supply bottlenecks" in earnings calls

Energy and rates

Possible

Focus shifts to "real economy" energy players like NextEra that power the data centres

Downside scenario

Rising oil prices from Middle East conflict act as a tax on tech margins, rotating into defensives

Action point

Monitor Fed language on rates. Higher for longer makes $650B capex bills far more expensive to finance

The great dispersion

Possible

Market rewards companies with real AI revenue and punishes those still stuck in experimentation

Upside scenario

NextEra Energy (NEE) data centre announcements in late April/May trigger a utility renaissance rally

Downside scenario

An "air pocket" in profits occurs where debt-funded investment outpaces revenue gains

Watch

May reports from Texas Pacific Land (TPL) — is data centre land demand still "red hot"?

Action point

Review your portfolio for geographic diversity. The AI story is now a global power race

A armadilha emocional em que muitos traders caem agora é o viés recente. Você viu a NVIDIA e o “Magnificent 7" vencerem por tanto tempo que parece que eles são a única maneira de jogar isso. Mas a negociação “óbvia” geralmente é aquela que já foi cotada. Antes de agir, pergunte a si mesmo: “Estou comprando essa ação porque entendo seu papel na cadeia de suprimentos física de IA ou porque tenho medo de perder a próxima etapa de uma alta que começou há dois anos?”

Enquanto todos os olhos estão voltados para o Narrativa de IA dos EUA dominada pela Nvidia, Microsoft e Google, a Ásia vem silenciosamente adotando a IA e abriga algumas das apostas de IA mais agressivas do mundo.

A SoftBank é a empresa mais comprometida com a IA na Ásia em termos de capital investido e ambição. O CEO Masayoshi Son declarou a empresa em “modo de ofensa total”, tendo concluído um investimento de 41 bilhões de dólares na OpenAI para aproximadamente uma participação acionária de 11%.

Son também lançou uma iniciativa de 100 bilhões de dólares com o objetivo de construir um campeão de semicondutores de IA verticalmente integrado (Projeto Izanagi), reposicionando a SoftBank como uma “holding industrial da era da IA”.

A sorte da SoftBank agora está profundamente ligada ao sucesso da capacidade da OpenAI e de Son de executar seu plano de semicondutores, que a coloca em concorrência direta com empresas estabelecidas.

O Alibaba comprometeu mais de USD 50 bilhões com a infraestrutura de IA, tornando-o um dos maiores programas de capex de IA do mundo.

Sua família Qwen de grandes modelos de linguagem sustenta uma plataforma de nuvem reconstruída com foco em IA, e a empresa fez parceria com a Nvidia em projetos físicos de IA.

O Alibaba Cloud também é o principal provedor de nuvem na China. A principal questão comercial é se o Alibaba pode converter essa liderança em nuvem em crescimento duradouro da receita.

No entanto, ela terá que enfrentar o escrutínio regulatório contínuo na China e a concorrência de rivais locais, como Huawei e ByteDance.

O Baidu fez a transformação de IA mais visível de qualquer empresa nesta lista. Ela lançou um modelo omnimodal de 2,4 trilhões de parâmetros (ERNIE 5.0) com aproximadamente 70% de seus resultados de pesquisa agora entregues como mídia rica gerada por IA.

Além da busca, seu serviço de robotaxi Apollo Go agora está em parceria com a Uber para se expandir para Dubai e o Reino Unido.

Seu negócio principal baseado em IA gerou RMB 11,3 bilhões em receita no quarto trimestre, um aumento de 48% em relação ao ano anterior. A questão agora é se esse impulso é sustentável e se o negócio de táxis robóticos pode crescer economicamente.

O objetivo da IA da Tencent é alocar sua capacidade de GPU para si mesma. Isso permite que ela converta a IA diretamente em ganhos de eficiência em todo o ecossistema.

Com os 1,4 bilhão de usuários do WeChat fornecendo um mecanismo de dados incomparável, a Tencent está incorporando a IA em jogos, pagamentos, nuvem e pesquisa de uma forma difícil de replicar.

Essa abordagem também oferece maior resiliência contra as restrições de exportação de chips de IA, já que a computação permanece interna.

A vantagem da IA aqui é indiscutivelmente subestimada porque está incorporada em vez de um segmento separado, o que também pode significar que o mercado pode achar mais difícil isolar e valorizar essa contribuição.

A Kakao é a plataforma dominante de IA e internet da Coreia do Sul, operando o KakaoTalk, que é usado por aproximadamente 95% dos sul-coreanos.

É uma das empresas de tecnologia não chinesas mais agressivamente focadas em IA na Ásia, investindo pesadamente no desenvolvimento de LLM e em serviços nativos de IA.

O domínio doméstico do KakaoTalk fornece uma plataforma de distribuição cativa para produtos de IA de uma forma que poucas empresas fora da China podem igualar. A questão principal é se a Kakao pode monetizar essa vantagem de distribuição antes que os concorrentes globais fechem a lacuna.

O cenário asiático de IA é muito mais complicado do que sugere uma simples narrativa de “siga os gastos com IA”.

As principais empresas da China estão inovando rapidamente, mas operam sob restrições regulatórias e geopolíticas. O SoftBank do Japão está fazendo a maior aposta individual, mas com um nível de risco de concentração que exige escrutínio. E o Kakao, na Coreia do Sul, oferece um ângulo diferenciado de menor risco geopolítico.

O impulso da IA na Ásia é real. Mas a variedade de resultados entre esses cinco nomes é ampla, o que torna fundamental entender a exposição específica e o perfil de risco de cada empresa, não apenas sua narrativa de IA.

Da infraestrutura de IA ao cuidado de animais de estimação, semicondutores e exploração de ouro, aqui estão os cinco principais candidatos com maior probabilidade de serem listados no ASX em 2026.

O que é uma oferta pública inicial (IPO)?

A Firmus Technologies está construindo uma infraestrutura de data center com inteligência artificial na Tasmânia e pode ser uma das empresas de tecnologia mais estrategicamente posicionadas na Austrália no momento.

A Firmus é parceira de nuvem da Nvidia e ingressou no mercado Lepton da fabricante de GPU. A empresa projetou sua plataforma AI Factory modular e líquida em todos os lugares para evoluir com as arquiteturas mais recentes da Nvidia, incluindo a rede Ethernet Nvidia Spectrum-X.

Um aumento de A $330 milhões em setembro de 2025 fechou com uma avaliação pós-monetária de A $1,85 bilhão para a empresa. Em novembro de 2025, após um aumento adicional de A $500 milhões, essa avaliação triplicou para aproximadamente A $6 bilhões.

Um investimento subsequente de A $100 milhões do Grupo Maas no início de 2026 confirmou a avaliação de novembro. É relatado que a Firmus está contemplando um IPO da ASX nos próximos 12 meses e, dada a avaliação privada de A $6 bilhões, espera-se que qualquer aumento público seja bem acima 1 bilhão de dólares australianos.

Com a crescente demanda da Austrália por capacidade computacional soberana de IA e a vantagem de clima frio e energia renovável da Tasmânia para operações de data center em grande escala, a Firmus se destaca como uma das candidatas a IPO da ASX em maior escala em 2026.

No entanto, embora o interesse do mercado na Firmus pareça estar crescendo, o tempo é tudo quando se trata de IPOs. Fique atento à confirmação do momento exato do IPO, do sentimento dos data centers de IA e se a Nvidia sinaliza um aprofundamento de seu envolvimento como investidora-âncora estratégica após a listagem.

A Rokt, fundada em Sydney, tornou-se discretamente uma das empresas privadas de tecnologia mais valiosas da Austrália. A plataforma adtech de comércio eletrônico que visa ajudar as marcas a monetizar o “momento da transação” agora é avaliada em ~ USD 7,9 bilhões.

Uma folha de termos preparada pela MA Financial projetou uma saída preço da ação de US$72 em cenários básicos, quando as ações são liberadas do depósito em garantia em novembro de 2027.

Espera-se que o Rokt seja potencialmente listado duas vezes nos EUA e no ASX em 2026, possivelmente já no primeiro semestre do ano. IG A estrutura mais amplamente discutida é uma listagem primária da Nasdaq com uma estrutura ASX CDI (CHESS Depositary Interest) para investidores australianos, em vez de uma listagem dupla completa.

A receita da Rokt para o ano encerrado em agosto de 2025 é projetada em USD 743 milhões (aumento de 48% em relação ao ano anterior), com EBITDA previsto em USD 100 milhões e uma margem de lucro bruto de aproximadamente 43%. Atualmente, projeta-se que ultrapasse a marca de receita anual de USD 1 bilhão até agosto de 2026.

A Amazon, a Live Nation e a Uber são todas consideradas clientes da Rokt, e a empresa se expandiu rapidamente na América do Norte e na Europa.

O fato de a Rokt optar por uma listagem primária da Nasdaq com uma estrutura ASX CDI ou por uma listagem dupla completa, isso pode afetar significativamente a liquidez e o acesso dos investidores locais.

A Greencross, empresa por trás da Petbarn, City Farmers e Greencross Vets, está se preparando para se relistar na ASX depois de ser tornada privada pela empresa americana de private equity TPG em 2019.

Atualmente, a TPG possui 55% da Greencross, enquanto a AustralianSuper e o Healthcare of Ontario Pension Plan (HOOPP) detêm os 45% restantes.

A empresa registrou receita de A $2 bilhões para o exercício financeiro de 2025, um aumento modesto em relação a A $1,95 bilhão em 2024. A TPG pagou A $675 milhões em valor patrimonial pela empresa em 2019; vendeu uma participação de 45% em 2022 com uma avaliação de mais de A $3,5 bilhões. O IPO proposto implica uma avaliação de mais de A $4 bilhões.

A TPG tem como meta uma oferta pública inicial de pelo menos A $700 milhões. O IPO marcará o retorno da Greencross à ASX após uma ausência de oito anos. O tamanho relativamente pequeno do aumento da TPG sugere que a empresa está apostando em um forte desempenho no mercado de reposição antes de sair totalmente.

O anúncio do cronograma de saída da TPG ainda mostra se um IPO de 2026 está previsto. E se a empresa busca um IPO tradicional ou uma venda comercial, esse continua sendo um caminho alternativo.

A Morse Micro é uma empresa de semicondutores com sede em Sydney que desenvolve chips Wi-Fi HaLow projetados para aplicações de IoT na agricultura, logística, cidades inteligentes e monitoramento industrial.

A Morse Micro realizou uma rodada da Série C em setembro de 2025, arrecadando USD 88 milhões, seguida em novembro de 2025 por um aumento pré-IPO de USD 32 milhões, elevando o financiamento total para mais de A $300 milhões.

Ela tem como alvo uma listagem da ASX nos próximos 12 a 18 meses. A Série C foi liderada pela gigante japonesa de chips MegaChips e pela National Reconstruction Fund Corporation.

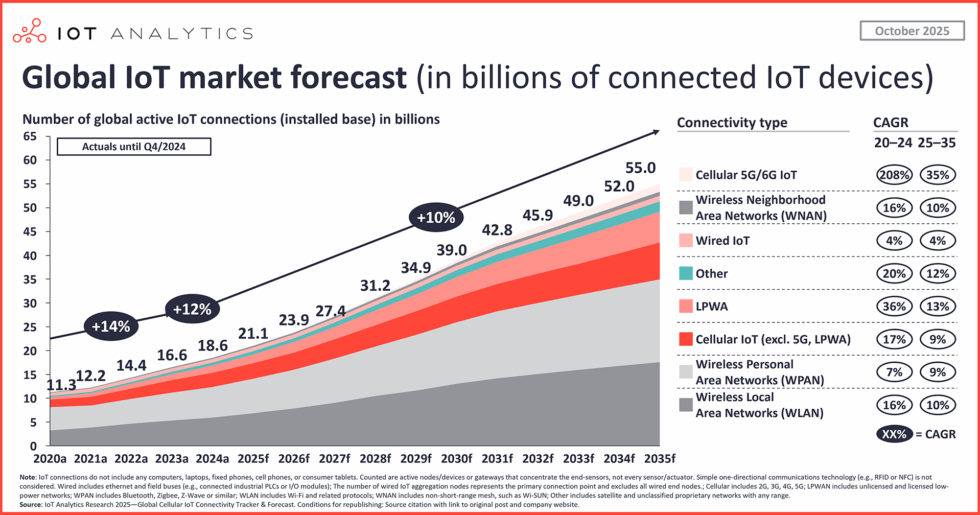

Prevê-se que as conexões globais de dispositivos de IoT excedam 30 bilhões até 2030, e a Morse Micro seria uma rara empresa de semicondutores puros listada na ASX, que poderia atrair um interesse significativo de gestores de fundos com foco em tecnologia.

A tração de receita da Morse Micro com parceiros de hardware de primeira linha antes da listagem é uma questão de saber se a empresa busca uma listagem simultânea nos EUA, dada a profundidade do apetite dos investidores em semicondutores dos EUA.

A Bison Resources é uma recém-incorporada exploradora de ouro e metais preciosos com foco nos EUA, atualmente no meio de seu IPO na ASX.

A oferta termina em 20 de março de 2026, com uma listagem da ASX prevista para meados de abril de 2026. Em uma capitalização de mercado indicativa de A $13,25 milhões na assinatura completa, Bison é o nome mais especulativo desta lista por uma margem significativa.

A empresa possui quatro projetos de exploração no nordeste de Nevada, dentro da Carlin Trend (um dos cinturões produtores de ouro mais prolíficos do mundo), responsável por aproximadamente 75% da produção de ouro dos EUA.

O IPO busca levantar A $4,5 a A $5,5 milhões (22,5 a 27,5 milhões de ações a A $0,20 por ação). A equipe tem experiência anterior na Sun Silver (ASX: SS1) e na Black Bear Minerals, o que lhe confere um histórico nas listagens de mineração júnior da ASX em Nevada.

IPOs globais: Quais são os maiores IPOs que acontecerão globalmente em 2026?

O calendário de IPO de 2026 da Austrália abrange todo o espectro de risco. Um jogo de infraestrutura de IA apoiado pela Nvidia, uma plataforma de comércio eletrônico de bilhões de dólares e um explorador júnior de ouro com seu IPO já em andamento.

Cada candidato reflete um estágio diferente de maturidade e um perfil de investidor diferente. Juntos, eles sugerem que o ASX pode ter uma injeção significativa de novas listagens em setores que estiveram praticamente ausentes do mercado local nos últimos anos.

Referências a empresas, candidatas a IPO, avaliações, bolsas, setores e mercados são apenas ilustrativas, baseadas em informações publicamente disponíveis no momento da publicação, e podem mudar sem aviso prévio. Uma listagem proposta pode ser adiada, alterada ou cancelada, e a inclusão nesta página não implica que uma empresa será listada, nem que qualquer ação ou CFD estará disponível para negociação pela GO Markets.