Quick search

CLOSE+

Thank you! Your submission has been received!

Este es el punto en el que lo 'privado' se vuelve 'público'. Le da al mercado su primera mirada real al interior de empresas como OpenAI, SpaceX y una nueva ola de aspirantes a la ASX.

Una oferta pública inicial (IPO) ocurre cuando una empresa privada ofrece sus acciones al público por primera vez. Antes de una IPO, las acciones suelen estar en manos de fundadores, primeros empleados e inversionistas privados, pero salir a bolsa abre esas acciones a un mercado más amplio.

Para los traders, las IPO pueden ser la primera oportunidad de obtener exposición directa a las acciones de una empresa. Pueden crear un entorno único de volatilidad elevada y mayor interés, pero también conllevan más riesgo porque el historial de precios es limitado y el sentimiento puede cambiar rápidamente.

| Empresa | Valoración estimada | Bolsa | Estado |

|---|---|---|---|

Anthropic Artificial intelligence | ~US$350 billion | Nasdaq | Rumoured |

Databricks AI and data | ~US$134 billion | Nasdaq | Expected |

Firmus Technologies AI infrastructure | ~A$6 billion | ASX | Expected |

Greencross Pet care & veterinary | ~A$4 billion plus | ASX | Rumoured |

OpenAI Artificial intelligence | ~US$850 billion | Nasdaq | Expected |

Rokt E-commerce adtech | ~US$7.9 billion | Nasdaq and ASX CDI | Expected |

SpaceX Aerospace and AI | ~US$1.5 trillion | Nasdaq | Expected |

Stripe Fintech | ~US$140 billion | NYSE/Nasdaq | Rumoured |

Cómo funciona una salida a bolsa

Para el día de cotización, los inversionistas institucionales normalmente ya han evaluado la empresa. Entender el proceso de seis etapas ayuda a los traders a ver qué podría estar ya reflejado en el precio antes de que la acción abra al mercado más amplio.

La empresa selecciona un suscriptor para evaluar sus finanzas, estructura corporativa y posicionamiento de mercado.

Los suscriptores realizan la debida diligencia y presentan documentos de divulgación ante el regulador correspondiente.

Los ejecutivos presentan la empresa a inversionistas institucionales y analistas. Aquí se construye la demanda y se fijan las expectativas de precio, antes de que los traders minoristas vean la acción.

Con base en los comentarios del roadshow, los suscriptores fijan el precio final de la acción y deciden cuántas acciones se emitirán.

Las acciones comienzan a negociarse en la bolsa elegida. Para la mayoría de los traders, esta es la primera oportunidad de operar la acción.

Ya como empresa pública, la compañía debe publicar resultados financieros regularmente y cumplir con los estándares de gobierno corporativo de su bolsa.

Operar IPOs con CFDs

El día de cotización de una IPO suele estar marcado por grandes cambios de sentimiento y un historial de precios limitado. Esa combinación puede hacer que la exposición tradicional de comprar y mantener sea más difícil de gestionar. Los CFDs permiten a los traders tomar una posición en cualquier dirección del movimiento, ajustar el tamaño con precisión y actuar rápido a medida que se desarrolla la historia.

Opera el impulso inicial o la corrección posterior al entusiasmo. Los CFDs te permiten tomar una posición en cualquier dirección desde el día de cotización en adelante.

La volatilidad de las IPO tiende a concentrarse en los primeros días y semanas. Los CFDs son adecuados para estas ventanas más cortas e impulsadas por eventos.

Las órdenes stop loss y limit pueden ayudar a definir tu riesgo antes de entrar, algo importante cuando el descubrimiento de precios aún está en marcha.

Accede a CFDs sobre acciones en los mercados de EE. UU. y Australia, incluidos nombres como Rokt y Firmus Technologies, desde una sola cuenta.

Accede a CFDs sobre acciones en los mercados de EE. UU. y Australia, incluidos nombres como Rokt y Firmus Technologies, desde una sola cuenta.

Si ha estado observando los mercados durante el último año, habrá notado que la era del “crecimiento a cualquier costo” efectivamente ha chocado contra una pared. El ciclo de ganancias de abril de 2026 llega en un momento en que el foco del mercado ha sufrido una reorientación estructural. Ya no se trata solo de estados de pérdidas y ganancias. Se trata de las señales que se sientan detrás de ellos.

Con la incertidumbre de las tasas de interés persistente y los choques geopolíticos que empujan al petróleo por encima de los 100 dólares, el manual de jugadas ha pasado de la exageración de la IA hacia la resiliencia institucional y la industrialización de la computación. Para los comerciantes de Australia, Asia y América Latina, estos resultados pueden actuar como un anillo de ánimo para el apetito de riesgo global y el emergente superciclo de seguridad.

Un resultado de BMO golpea antes de que se abra el mercado de efectivo estadounidense, por lo que el descubrimiento de precios ocurre en las operaciones previas al mercado donde la liquidez es más delgada y los movimientos pueden ser exagerados. Un resultado de AMC golpea después del cierre, lo que significa que la reacción se comprime en una breve ventana previa a la comercialización a la mañana siguiente. Entender en qué ventana reporta tu empresa es tan importante como entender lo que reporta.

Vale la pena preguntar: ¿El comercio obvio ya tiene un precio para la perfección?

2026 se perfila como un año de pruebas. Ahora se les pide a las empresas que gastaron mucho en IA en los últimos dos años que muestren el retorno. El mercado ya no está recompensando el anuncio de inversión en IA. Está recompensando la evidencia de los resultados de ingresos impulsados por la IA.

Una mejor pregunta de encuadre para cada resultado es esta: ¿está reaccionando a un titular, o está evaluando el papel de la compañía en la cadena de suministro física de IA o como una posible cobertura de volatilidad? Esas son tareas analíticas muy diferentes, y tienden a producir decisiones de posicionamiento muy diferentes.

Aquí está la situación como comienza abril. Una guerra está afectando uno de los puntos de choque petroleros más importantes del mundo. El crudo Brent cotiza por encima de los 100 dólares estadounidenses. Y la Reserva Federal (Fed), que pasó gran parte de 2025 ingeniando un aterrizaje suave, ahora enfrenta una amenaza inflacionaria impulsada menos por los salarios, los servicios o la economía doméstica, y más por la energía. Está viendo un choque petrolero.

El tipo de los fondos de la Fed se sitúa en 3.50% a 3.75%. La próxima reunión del Comité Federal de Mercado Abierto (FOMC) es el 28 y 29 de abril y la pregunta clave para los mercados no es si la Fed recortará, es si la Fed puede recortar, o si el choque energético puede haber cerrado esa puerta durante gran parte de 2026.

Una gran cantidad de publicaciones de datos importantes aterriza en abril. El índice de precios al consumidor (IPC) de marzo, las nóminas no agrícolas (PNB) y la estimación anticipada del producto interno bruto (PIB) del primer trimestre son los tres que más importan. Pero el comunicado del FOMC del 29 de abril puede ser el lanzamiento que marque la pauta para el resto del año.

Piense en cómo se veía la economía estadounidense al entrar este año: el gasto de capital impulsado por la IA (capex) fue una parte importante de la narrativa de crecimiento, las intenciones de inversión corporativa se veían firmes y la Ley One, Big, Beautiful Bill Act ya estaba en la mezcla. Sobre el papel, la historia de crecimiento parecía sólida.

Entonces la situación del Estrecho de Ormuz cambió el cálculo. No porque Estados Unidos sea un importador neto de energía, no lo es, y ese aislamiento estructural importa. Pero lo que es bueno para los productores de energía estadounidenses aún puede exprimir los márgenes en otros lugares y pesar sobre la demanda mundial. Ahora es probable que el avance del 30 de abril la estimación del producto interno bruto (PIB) del primer trimestre se lea a través de dos lentes: qué tan fuerte era la economía antes del shock, y qué podría indicar sobre los trimestres que se avecinan.

El reporte de empleos de febrero fue, dependiendo de cómo lo leas, ya sea un blip o una señal de advertencia. Las nóminas no agrícolas (NFP) bajaron 92 mil, el desempleo subió a 4.4% y la línea oficial fue que el clima jugó un papel. Eso puede ser cierto pero esto es lo que también sucedió. El mercado laboral de repente se veía un poco menos convincente como el principal argumento para mantener las tasas elevadas.

El informe de empleo del 3 de abril para marzo es ahora genuinamente consecuente. Un rebote al crecimiento positivo de la nómina probablemente estabilizaría los nervios y una segunda letra blanda consecutiva, particularmente en un contexto de mayores precios de la energía, comenzaría a construir una narrativa muy incómoda para la Fed. Estaría viendo un crecimiento más lento del empleo y una amenaza de inflación al mismo tiempo. Ese no es un lugar cómodo para estar.

Aquí está la incómoda verdad sobre dónde se encuentra la inflación en este momento. Los gastos básicos de consumo personal (PCE), el indicador preferido de la Fed, ya se ubicaban en 3.1% interanual en enero, antes de que se hubiera alimentado cualquier shock petrolero. La Fed no había resuelto completamente su problema de inflación, más bien, lo había desacelerado. Eso es otra cosa.

Y ahora, además de un problema de inflación no del todo resuelto, los precios del petróleo se han movido bruscamente al alza. Los precios de la energía pueden alimentar el índice de precios al consumidor (IPC) con relativa rapidez, a través de costos de gasolina, transporte y logística que eventualmente pueden aparecer en el precio de casi todo. El impresión del IPC del 10 de abril para marzo es probablemente el lanzamiento de datos individuales más importante del mes, es el que nos puede decir si el choque energético ya está apareciendo en los números que observa la Fed.

Abril es también el inicio de la temporada de ganancias de Estados Unidos, y los resultados de este trimestre tienen una cantidad inusual de peso. Los inversores han estado vertiendo capital en la infraestructura de IA sobre la base de que se avecinan retornos. La pregunta es cuándo. Con la volatilidad geopolítica impulsando una rotación alejada de la tecnología orientada al crecimiento y hacia la energía y la defensa, las ganancias de JPMorgan Chase del 14 de abril se leerán tanto por lo que la gerencia dice sobre el entorno macro como por los propios números.

Después está la reunión del FOMC los días 28 y 29 de abril. Después de la racha de datos de principios de abril, incluyendo PNB, IPC e índice de precios al productor (PPI), la Fed tendrá información más que suficiente para actualizar su lenguaje. Si señala que los recortes de tasas podrían permanecer en suspenso hasta 2026, o si deja la puerta ligeramente entreabierta, puede ser la comunicación más consecuente del trimestre.

La volatilidad geopolítica ya ha empujado a los inversores a reevaluar el posicionamiento de alto crecimiento. La construcción estimada de 650.000 millones de dólares de la infraestructura de IA también está siendo objeto de un escrutinio más intenso en cuanto al retorno de la inversión. Si la temporada de ganancias decepciona en ese frente, y si el FOMC señala una retención prolongada, la combinación podría poner a prueba el apetito de riesgo de cara a mayo.

Asia domina la oferta mundial de semiconductores. Cinco empresas, que abarcan Taiwán, Corea del Sur y Japón, se sientan en la coyuntura crítica del Construcción de IA, controlando todo, desde la fabricación hasta el equipo que hace posibles los chips.

TSMC es el mayor fabricante de chips por contrato del mundo, produciendo semiconductores avanzados para Apple, Nvidia, AMD y Qualcomm. Al ser una fundición de juego puro, lidera en la producción de chips de 5 nanómetros (5nm) y 3 nanómetros (3nm), con nodos más pequeños en desarrollo.

La compañía registró 90 mil millones de dólares en ingresos para 2024 con un margen bruto de 59% y 36% de retorno sobre el capital.

Las acciones arrojaron un retorno total del 55% en 2025, y los analistas pronosticaron un aumento adicional de ~ 30% en los ingresos en 2026, apuntalado por su programa de expansión de 100 mil millones de dólares en Estados Unidos.

El riesgo clave para la compañía es su exposición geopolítica, y las tensiones del Estrecho de Taiwán siguen siendo el riesgo de cola más visto del sector.

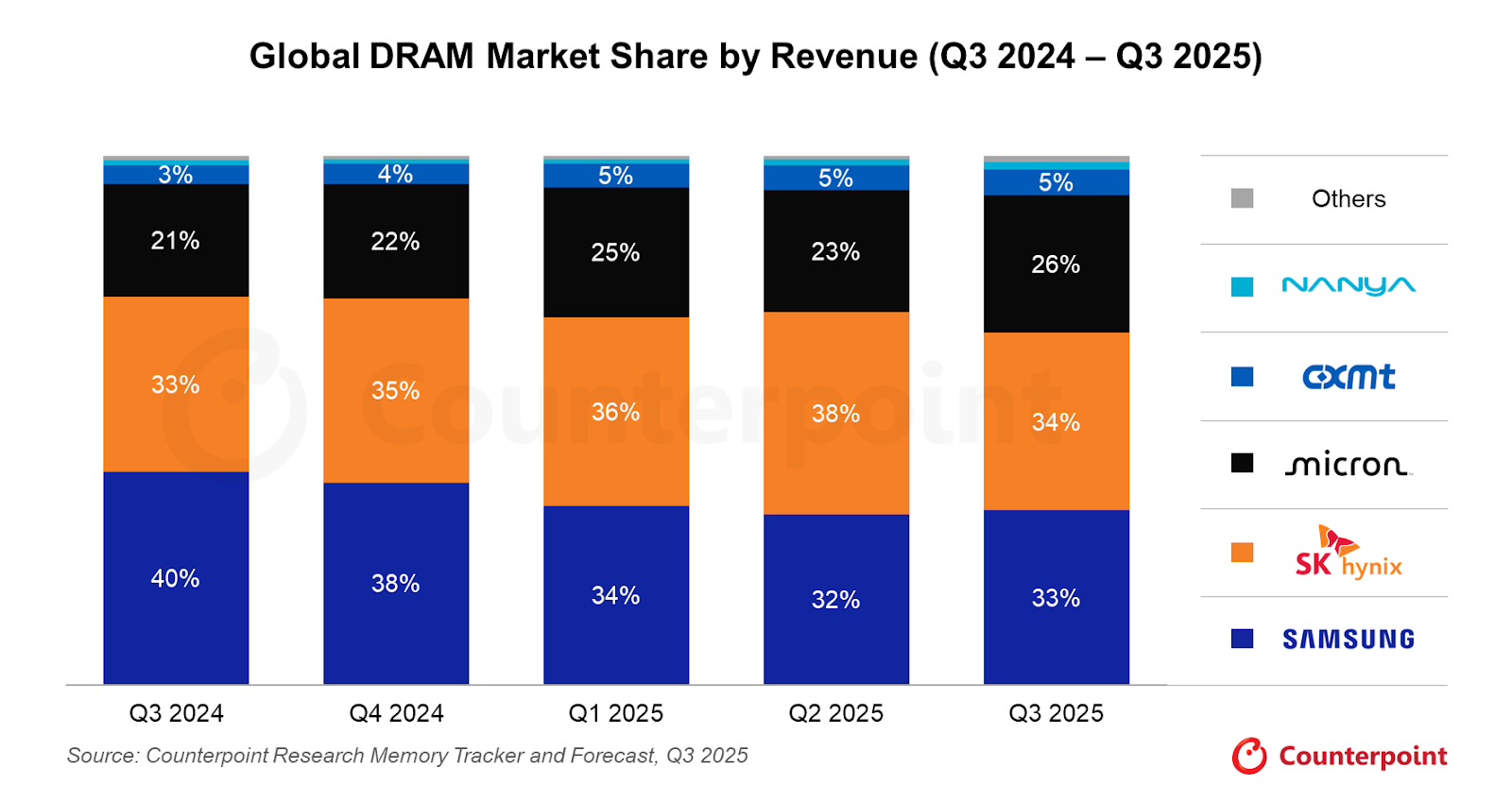

Samsung es una de las pocas empresas a nivel mundial que diseña y fabrica chips a escala. Compite en los segmentos de DRAM, NAND flash y chip lógico, y sigue siendo un proveedor principal para los gigantes tecnológicos globales.

El amplio alcance de Samsung es una fortaleza, pero también una complejidad. Su división de memoria se enfrenta a la presión de los márgenes de los ciclos de inventario, mientras que su negocio de fundición continúa rezagando a TSMC en rendimientos de vanguardia.

El auge de la memoria impulsado por la IA puede proporcionar un viento de cola, aunque la ejecución en la producción de HBM ha sido más lenta que la de su rival local SK Hynix.

Advantest, con sede en Tokio, fabrica equipos de prueba utilizados para verificar que los chips cumplan con los estándares de rendimiento y calidad.

Suministra a Samsung, Intel, Nvidia, Qualcomm y Texas Instruments, lo que le permite beneficiarse del crecimiento de la industria de chips en general, independientemente de qué fundición gane participación de mercado.

Las acciones de Advantest se duplicaron en 2025 (+102%), y elevó su pronóstico de ventas en 21.8% y su pronóstico de ganancias en 70.6% para el año que termina marzo de 2026.

Tokyo Electron es uno de los mayores proveedores mundiales de equipos de producción de semiconductores, especializado en herramientas de deposición, grabado y limpieza.

Todos los principales fabricante de chips, incluidos TSMC, Samsung y SK Hynix, dependen de los sistemas de TEL para escalar la producción.

A medida que los fabricantes de chips invierten miles de millones para ampliar la capacidad, la libreta de pedidos de TEL crece. El riesgo radica en las posibles restricciones de exportación de Estados Unidos a la venta de equipos avanzados a China, que sigue siendo uno de los principales segmentos de ingresos para la compañía.

SK Hynix es el segundo fabricante de chips de memoria más grande del mundo y se ha convertido en posiblemente el beneficiario más claro de la era de la IA en el espacio de la memoria.

Es el principal proveedor de chips de memoria de ancho de banda alto (HBM) de Nvidia, la memoria especializada utilizada en aceleradores de IA como el H100 y el B200.

La demanda de HBM ha impulsado una recalificación dramática del perfil de ingresos y la posición en el mercado de SK Hynix. Con el gasto en infraestructura de IA mostrando pocas señales de desaceleración de cara a 2026, la franquicia HBM de la compañía podría seguir siendo un diferenciador clave.

No obstante, las limitaciones de capacidad y el riesgo de que Samsung y Micron cierren la brecha de HBM son las principales preocupaciones a tener en cuenta.

TSMC, SK Hynix, Samsung, Advantest y Tokyo Electron controlan colectivamente los puntos de choque de la construcción de IA.

El aumento esperado en la infraestructura de IA puede soportar la demanda, pero los inversores deben sopesar los riesgos cuidadosamente.

La exposición geopolítica, las restricciones a la exportación de Estados Unidos y el ritmo de competencia de HBM podrían mover la aguja.

Entonces, aquí está la cosa...

Si ha estado siguiendo la historia tecnológica durante la última década, ha sido capacitado para mirar un parche muy específico, muy pequeño de bienes raíces en el norte de California. Pero como nos sentamos aquí a principios de 2026, el momento de “conectar los puntos” para los inversores es este: el comercio de IA ha dejado de ser sobre demostraciones de software brillantes en Palo Alto y ha comenzado a ser sobre la industrialización física de la computación.

¿Quieres saber más? Lea nuestro manual de jugadas de IA 2026

Hemos entrado al “Año de la Prueba”. Se proyecta que las empresas más grandes del mundo, las hiperescaladoras, gastarán la asombrosa cifra de 650 mil millones de dólares en gastos de capital este año. Pero aquí está la parte que la mayoría de la gente extraña: que el dinero no se queda en Silicon Valley. Está fluyendo hacia los jugadores de “picks and palas” en Idaho, Washington, Colorado e incluso en el extranjero.

Si quieres entender dónde puede estar aterrizando el retorno de la inversión (ROI) real en esta temporada de ganancias, tienes que buscar fuera del código de área 650. El cambio de la exageración de la IA a la industrialización de la IA está cambiando el mapa.

Five companies · AI infrastructure play · 2026

The full AI stack: from capex to consulting

Infrastructure builders compared to the implementation bridge across the AI value chain

Hyperscaler CapEx: Early 2026 analyst estimates, midpoint of ranges. Amazon approx. 100% YoY, Alphabet approx. 100%, Meta approx. 87%, Microsoft approx. 50%.

Accenture: Cumulative advanced AI bookings $11.5B through Q1 FY2026. Q1 AI bookings $2.2B (up 76% YoY), AI revenue $1.1B (up 120% YoY) across 1,300+ clients.

Micron es la “columna vertebral de la memoria” del ciclo actual. Mientras todos miraban a los diseñadores de chips, muchos pasaron por alto el hecho de que los chips de IA son mucho menos útiles sin memoria de gran ancho de banda (HBM). Actualmente, Micron es visto por algunos analistas como una compra fuerte porque, según se informa, su capacidad se agotó hasta finales de 2026. Los analistas también están contemplando un salto de 457% en las ganancias por acción (EPS) a medida que el ciclo de memoria alcanza lo que algunos describen como un pico robusto.

Microsoft es la columna vertebral empresarial de esta transición. Se ha movido más allá de los simples chatbots y ahora está construyendo lo que los analistas llaman “Fábricas de Inteligencia”. Si bien el stock se ha enfrentado recientemente a presiones por las limitaciones de capacidad, se informa que la demanda subyacente de Azure AI aún está por delante de la capacidad. El caso alero más amplio es que Microsoft se está moviendo hacia “Agentic AI”, sistemas que no solo hablan con los usuarios, sino que también pueden ejecutar flujos de trabajo de negocios de múltiples pasos.

¿Qué empresas asiáticas están apostando a lo grande por la inteligencia artificial?

Amazon está jugando un juego a largo plazo de integración vertical. Para reducir su dependencia del costoso hardware de terceros, está construyendo sus propios chips de IA internamente. Amazon Web Services (AWS) sigue siendo el principal impulsor de la rentabilidad, y la compañía está utilizando sus datos minoristas para entrenar modelos especializados que muchas empresas emergentes de Silicon Valley pueden tener dificultades para replicar.

Si Micron proporciona la memoria y Microsoft la plataforma, Palantir proporciona el “sistema operativo” para la fábrica moderna de IA. La compañía ha registrado un fuerte impulso, con ventas comerciales en Estados Unidos creciendo recientemente 93% año con año. A menudo se enmarca como un puente entre los datos brutos y la rentabilidad corporativa, que sigue siendo un enfoque clave para los inversores en 2026.

No se puede simplemente “conectar” la IA. Las empresas a menudo necesitan rediseñar los procesos a su alrededor, y ahí es donde Accenture entra en juego.

La compañía es vista como un puente de implementación, con un analista argumentando que “GenAI necesita Accenture” para pasar de los programas piloto a la producción, aunque el ángulo de precaución es que la historia de IA aún no ha entusiasmado completamente a los inversores aquí porque los ingresos por consultoría pueden tardar más en aparecer que las ventas de chips.

El gráfico mapea los tres horizontes temporales que probablemente den forma a la siguiente fase del comercio de industrialización de IA.

A corto plazo, los mercados siguen reaccionando a las ganancias de los fabricante de chips, a la orientación y a cualquier signo de tensión en la capacidad. Durante el próximo mes, la atención se desplaza hacia los insumos del mundo real detrás del crecimiento de la IA, especialmente la energía, el financiamiento y la infraestructura. Para la ventana de 60 días, la pregunta clave es si el gasto en IA se está ampliando a una nueva calificación del mercado más amplia o adelantándose a los rendimientos a corto plazo.

A lo largo de los tres períodos, el enfoque es el mismo: la prueba. Los inversores buscan señales de que el gasto de capital de IA se está traduciendo en una demanda real de energía, tierra y capacidad industrial. Es por eso que las actualizaciones de las empresas vinculadas a la energía y la construcción de data centers son más importantes que nunca.

Scenario planning · March 2026

What could happen next

Three time horizons, three scenarios to watch across the AI industrialisation cycle

Chipmaker reports

Possible

Market volatility continues as traders digest the latest reports from chipmakers like Micron

Upside scenario

"Bulletproof" guidance from remaining infrastructure names triggers a sector-wide relief rally

Watch for

Any mention of "capacity constraints" or "supply bottlenecks" in earnings calls

Energy and rates

Possible

Focus shifts to "real economy" energy players like NextEra that power the data centres

Downside scenario

Rising oil prices from Middle East conflict act as a tax on tech margins, rotating into defensives

Action point

Monitor Fed language on rates. Higher for longer makes $650B capex bills far more expensive to finance

The great dispersion

Possible

Market rewards companies with real AI revenue and punishes those still stuck in experimentation

Upside scenario

NextEra Energy (NEE) data centre announcements in late April/May trigger a utility renaissance rally

Downside scenario

An "air pocket" in profits occurs where debt-funded investment outpaces revenue gains

Watch

May reports from Texas Pacific Land (TPL) — is data centre land demand still "red hot"?

Action point

Review your portfolio for geographic diversity. The AI story is now a global power race

La trampa emocional en la que caen muchos comerciantes en este momento es el sesgo reciente. Has visto ganar a NVIDIA y al “Magnificent 7" durante tanto tiempo que parece que son la única forma de jugar a esto. Pero el comercio “obvio” es a menudo el que ya se ha cotizado. Antes de actuar, pregúntese: “¿Estoy comprando esta acción porque entiendo su papel en la cadena de suministro física de IA, o porque tengo miedo de perderme la siguiente etapa de un rally que comenzó hace dos años?”

Mientras todos los ojos están puestos en Narrativa de IA de Estados Unidos dominada por Nvidia, Microsoft y Google, Asia se ha movido silenciosamente hacia la IA y es el hogar de algunas de las apuestas de IA más agresivas del mundo.

SoftBank es la empresa más comprometida con IA en Asia por capital desplegado y ambición. El CEO Masayoshi Son ha declarado a la compañía en “modo de ofensa total”, después de haber completado una inversión de 41 mil millones de dólares en OpenAI por aproximadamente un 11% de participación de propiedad.

Son también ha lanzado una iniciativa de 100 mil millones de dólares destinada a construir un campeón de semiconductores de IA verticalmente integrado (Proyecto Izanagi), reposicionando SoftBank como un “holding industrial de la era de la IA”.

Las fortunas de SoftBank ahora están profundamente ligadas al éxito de OpenAI y la capacidad de Son para ejecutar su plan de semiconductores que lo pone en competencia directa con jugadores establecidos.

Alibaba ha comprometido más de 50.000 millones de dólares a la infraestructura de IA, lo que lo convierte en uno de los programas de capital de IA más grandes del mundo.

Su familia Qwen de modelos de lenguaje grande sustenta una plataforma en la nube reconstruida centrada en la IA, y la compañía se ha asociado con Nvidia en proyectos físicos de IA.

Alibaba Cloud también es el proveedor de nube líder en China. La pregunta comercial clave es si Alibaba puede convertir este liderazgo en la nube en un crecimiento duradero de los ingresos.

No obstante, tendrá que navegar por el escrutinio regulatorio en curso en China y la competencia de rivales locales como Huawei y ByteDance.

Baidu ha realizado la transformación de IA más visible de cualquier empresa de esta lista. Ha lanzado un modelo omnimodal de 2.4 billones de parámetros (ERNIE 5.0) con aproximadamente el 70% de sus resultados de búsqueda ahora entregados como medios enriquecidos generados por IA.

Más allá de la búsqueda, su servicio de robotaxi Apollo Go ahora se está asociando con Uber para expandirse a Dubai y el Reino Unido.

Su negocio principal impulsado por IA generó 11.300 millones de RMB en ingresos del cuarto trimestre, un 48% más interanual. La pregunta ahora es si ese impulso es sostenible y si el negocio del robotaxi puede escalar económicamente.

El juego de IA de Tencent es asignarse su capacidad de GPU a sí mismo. Esto le permite convertir la IA directamente en ganancias de eficiencia en todo su ecosistema.

Con los 1.400 millones de usuarios de WeChat proporcionando un motor de datos inigualable, Tencent está integrando IA en juegos, pagos, nube y búsqueda de una manera que es difícil de replicar.

Este enfoque también ofrece una mayor resiliencia frente a las restricciones de exportación de chips de IA, ya que el cómputo permanece interno.

Podría decirse que el lado positivo de la IA aquí está subestimado porque está integrado en lugar de un segmento separado, lo que también podría significar que al mercado le puede resultar más difícil aislar y valorar esa contribución.

Kakao es la plataforma dominante de IA e Internet de Corea del Sur, que opera KakaoTalk, que es utilizada por aproximadamente el 95% de los surcoreanos.

Es una de las empresas tecnológicas no chinas más agresivamente enfocadas en IA en Asia, que invierte fuertemente en el desarrollo de LLM y servicios nativos de IA.

El dominio interno de KakaoTalk proporciona una plataforma de distribución cautiva para productos de IA de una manera que pocas empresas fuera de China pueden igualar. La pregunta clave es si Kakao puede monetizar esa ventaja de distribución antes de que los competidores globales cierren la brecha.

El panorama de IA de Asia es mucho más complicado de lo que sugiere una simple narrativa de “seguir el gasto en IA”.

Las principales empresas de China están innovando rápidamente, pero operan bajo restricciones regulatorias y geopolíticas. SoftBank de Japón está haciendo la mayor apuesta individual, pero a un nivel de riesgo de concentración que exige escrutinio. Y Kakao de Corea del Sur ofrece un ángulo diferenciado, de menor riesgo geopolítico.

El empuje de la IA en Asia es real. Pero la gama de resultados en estos cinco nombres es amplia, lo que hace que sea fundamental comprender la exposición específica y el perfil de riesgo de cada compañía, no solo su narrativa de IA.

Desde infraestructura de IA hasta cuidado de mascotas, semiconductores y exploración de oro, aquí están los cinco principales candidatos con más probabilidades de figurar en el ASX en 2026.

¿Qué es una oferta pública inicial (OPI)?

Firmus Technologies está construyendo una infraestructura de centro de datos impulsada por IA en Tasmania, y puede ser una de las empresas tecnológicas más estratégicamente posicionadas en Australia en este momento.

Firmus es un socio de Nvidia Cloud y se ha unido al mercado Lepton del fabricante de GPU. La compañía ha diseñado su plataforma AI Factory modular y líquida en todas partes para evolucionar con las últimas arquitecturas de Nvidia, incluida la red Ethernet Nvidia Spectrum-X.

Un aumento de 330 millones de dólares australianos en septiembre de 2025 cerró en una valuación posterior al dinero de mil 850 millones de dólares australianos para la compañía. Para noviembre de 2025, después de un aumento adicional de 500 millones de dólares australianos, esa valoración se había triplicado a aproximadamente A$6 mil millones.

Una posterior inversión de 100 millones de dólares australianos de Maas Group a principios de 2026 confirmó la valoración de noviembre. Se informa que Firmus está contemplando una OPI de ASX dentro de los próximos 12 meses y, dada la valuación privada de A$6 mil millones, se espera que cualquier aumento público esté muy por encima A mil millones de dólares.

Con la creciente demanda de Australia de capacidad informática soberana de IA y el clima frío y la ventaja de energía renovable de Tasmania para las operaciones de centros de datos a gran escala, Firmus se erige como uno de los candidatos a OPI de ASX a mayor escala en 2026.

No obstante, aunque el interés del mercado en Firmus parece estar creciendo, el momento lo es todo cuando se trata de OPI. Esté atento a la confirmación del momento exacto de la OPI, el sentimiento de los centros de datos de IA y si Nvidia señala una profundización de su participación como inversor ancla estratégico después de la cotización.

Rokt, fundada en Sídney, se ha convertido silenciosamente en una de las empresas tecnológicas privadas más valiosas de Australia. La plataforma de comercio electrónico adtech dirigida a ayudar a las marcas a monetizar el “momento de transacción” ahora se valora en ~7,9 mil millones de dólares.

Una hoja de términos preparada por MA Financial proyectó una salida precio de las acciones de 72 US$ en escenarios de caso base, cuando las acciones se liberan del escrow en noviembre de 2027.

Se espera que Rokt tenga una lista potencialmente dual en Estados Unidos y en el ASX en 2026, posiblemente tan pronto como el primer semestre del año. IG La estructura más discutida es una cotización primaria del Nasdaq con una estructura ASX CDI (CHESS Depositary Interest) para inversores australianos, en lugar de una doble cotización completa.

Los ingresos de Rokt para el año que termina en agosto de 2025 se proyectan en US$743 millones (un alza de 48% interanual), con un EBITDA pronosticado en US$100 millones y un margen de utilidad bruta de aproximadamente 43%. Actualmente se proyecta cruzar el hito de ingresos anuales de mil millones de dólares para agosto de 2026.

Se informa que Amazon, Live Nation y Uber son clientes de Rokt, y la compañía se ha expandido rápidamente en América del Norte y Europa.

Si Rokt opta por una cotización primaria en Nasdaq con una estructura ASX CDI, o una cotización dual completa, podría afectar significativamente la liquidez y el acceso de los inversores locales.

Greencross, el negocio detrás de Petbarn, City Farmers y Greencross Vets, se prepara para volver a listar en el ASX luego de ser privado por la firma estadounidense de capital privado TPG en 2019.

TPG posee actualmente 55% de Greencross, mientras que AustralianSuper y Healthcare of Ontario Pension Plan (HOOPP) mantienen el 45% restante.

La compañía reportó ingresos por 2.000 millones de dólares australianos para el ejercicio 2025, un modesto aumento desde los mil 950 millones de dólares australianos de 2024. TPG pagó 675 millones de dólares australianos en valor patrimonial por el negocio en 2019; vendió una participación del 45% en 2022 con una valuación de más de 3.5 mil millones de dólares australianos. La OPI propuesta implica una valoración de más de 4 mil millones de dólares australianos.

TPG apunta a una oferta pública inicial de al menos 700 millones de dólares estadounidenses. La OPI marcará el regreso de Greencross a la ASX después de una ausencia de ocho años. El tamaño relativamente pequeño del aumento de TPG sugiere que la empresa está basando en un sólido desempeño del mercado de posventa antes de salir por completo.

El anuncio de la línea de tiempo de salida de TPG sigue siendo un reloj para saber si una OPI 2026 está en juego. Y si la empresa persigue una OPI tradicional o una venta comercial, que sigue siendo un camino alternativo.

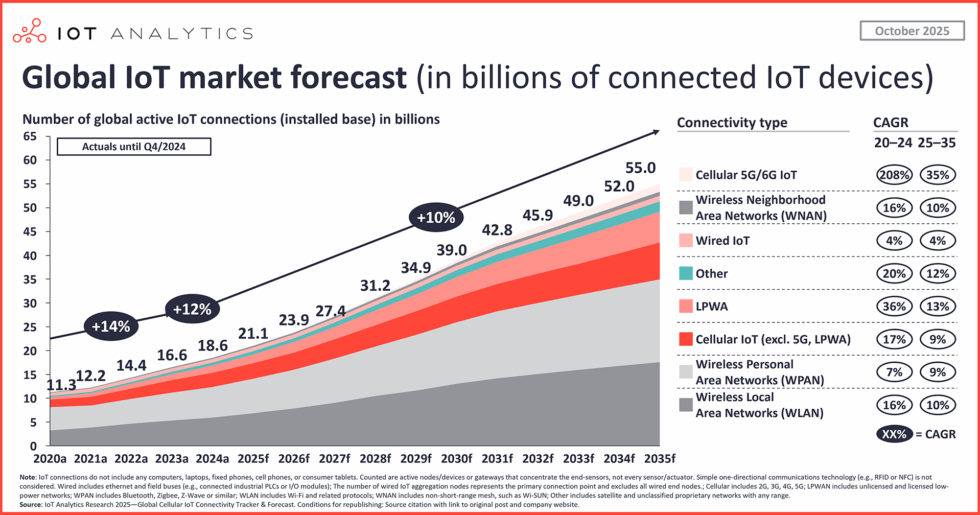

Morse Micro es una compañía de semiconductores con sede en Sydney que desarrolla chips Wi-Fi HaLow diseñados para aplicaciones IoT en agricultura, logística, ciudades inteligentes y monitoreo industrial.

Morse Micro celebró una ronda Serie C en septiembre de 2025, recaudando 88 millones de dólares, seguida en noviembre de 2025 por un aumento previo a la OPI de 32 millones de dólares, llevando la financiación total a más 300 millones de dólares.

Está dirigido a una lista ASX en los próximos 12 a 18 meses. El Serie C fue dirigido por el gigante japonés de chips MegaChips y la Corporación del Fondo Nacional de Reconstrucción.

Se pronostica que las conexiones globales de dispositivos IoT superarán los 30 mil millones para 2030, y Morse Micro sería una rara compañía de semiconductores pure-play que cotiza en ASX, lo que podría atraer un interés significativo de los administradores de fondos centrados en la tecnología.

La tracción de ingresos de Morse Micro con socios de hardware de primer nivel antes de la cotización es un reloj, y si la compañía busca una cotización concurrente en Estados Unidos dada la profundidad del apetito de los inversores estadounidenses en semiconductores.

Bison Resources es un explorador de oro y metales preciosos recientemente incorporado centrado en Estados Unidos que actualmente se encuentra en medio de su OPI ASX.

La oferta se cierra el 20 de marzo de 2026, con una cotización ASX dirigida a mediados de abril de 2026. En una capitalización de mercado indicativa de 13,25 millones de dólares en suscripción completa, Bison es el nombre más especulativo de esta lista por un margen significativo.

La compañía tiene cuatro proyectos de exploración en el noreste de Nevada, dentro de Carlin Trend (uno de los cinturones productores de oro más prolíficos del mundo), responsable de aproximadamente el 75% de la producción de oro de Estados Unidos.

La OPI busca recaudar A$4.5 a A$5.5 millones (22.5 a 27.5 millones de acciones a A$0.20 por acción). El equipo cuenta con experiencia previa en Sun Silver (ASX: SS1) y Black Bear Minerals, lo que le otorga una trayectoria en los listados mineros ASX junior fuera de Nevada.

OPI globales: ¿Cuáles son las OPI más grandes que se están produciendo a nivel mundial en 2026?

El calendario de OPI 2026 de Australia abarca todo el espectro de riesgo. Un juego de infraestructura de IA respaldado por NVIDIA, una plataforma de comercio electrónico multimillonaria y un explorador de oro junior con su OPI ya en marcha.

Cada candidato refleja una etapa diferente de madurez y un perfil de inversionista diferente. Juntos, sugieren que el ASX podría ver una inyección significativa de nuevos listados en todos los sectores que han estado ausentes en gran medida del mercado local en los últimos años.

Las referencias a empresas, candidatas a IPO, valoraciones, bolsas, sectores y mercados son solo ilustrativas, se basan en información disponible públicamente al momento de publicación y pueden cambiar sin previo aviso. Una cotización propuesta puede retrasarse, modificarse o cancelarse, y su inclusión en esta página no implica que una empresa vaya a cotizar, ni que alguna acción o CFD esté disponible para operar a través de GO Markets.