- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析2023年美联储政策分析预判

9 January 2023热门话题

美联储2023年整体目标以控制通涨为主,待通涨回落到2%才可能考虑降息等货币宽松政策。这是鲍威尔发言中透露给市场的一个明确信号。那么事实真的会和鲍威尔说的一致吗?我们需要分析的点有很多。

首先我们需要回顾一下鲍威尔为首的美联储过去几年传递给市场的信号,真的都兑现了吗?之前也分析过,每年杰克逊霍尔年会中鲍威尔的前瞻性发言都随着时间的推进被证实为预判错误,妥妥的反向指标。从预判美国需要超低利率刺激经济,到预判美国通涨非常合理,到2022年最近一次极力推进货币紧缩政策挽救失控的通涨,每一次都是比市场慢了不止一拍,也没见追责的和道歉的。目前消息面已经开始担忧过度紧缩对实体经济造成的长时间深远危害,这一点在上周的会议纪要中也被提及,连“鹰王”布拉德都改口唱“鸽”。因此从近些年劣迹斑斑的美联储言论历史来看,鲍威尔的话可信度是需要打折扣的,因为每次发言中他都会加上政策实施的条件,那就是以市场数据为重要参考,说白了就是没有一个确定的预案。

那么市场数据主要有哪些呢?众所周知的就有美联储看重的PPI和核心PPI,上周刚刚公布的非农就业数据,本周要公布的CPI以及核心CPI,以及我们之前提到的PCE,失业率等等。这里需要解答一个周五刚刚发生的非农数据问题,本次非农预测20万,前值26.3万,公布数值22.3万,失业率3.5%低于前值和预期的3.7%,常规思路就是非农好于预期,失业率降低,利空股市,那么为何周五美股全面上扬呢?从市场走势以及各方分析师解读的理由,主要有以下一些原因。非农数据预期值摆的太低以至于好于预期似乎是机构提前布的局,而22.3万刷新了2020年8月以来的最差值,显然该数据是不支持美联储大规模货币紧缩的,因此反而利多了股市。另外一个失业率比预期多下降了0.2%也不足以利空股市是因为美国的失业率现阶段一直在3.5%至3.7%震荡,并没有超出市场接受区间,对股市的影响也可以忽略。还有,工资增长意外放缓也是导致股市利多的重要原因。

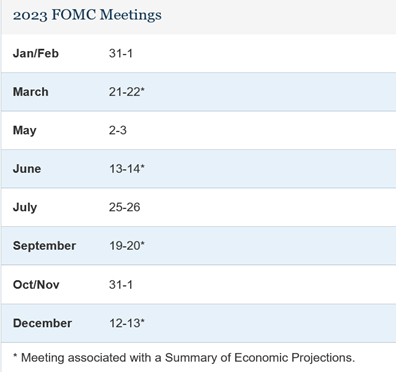

有了以上的了解,加上目前美联储官员表态后拼凑出的信息,美联储大概率会在2023年初加紧提升至利率上限,然后保持高利率等待通涨回落到目标区间。但加息上限在哪呢?目前官方数据预期在5.1%,近期又有官员说是5.25%,无论最终数值是什么,美联储下一次加息25个基点的可能性在大大增加。当前美联储给出的利率决议时间表如下:

可见2月1号公布的利率决议肯定不会是最后一次加息,如果这一次加息25个基点,那么离预估的上限至少还需要加息两次(不包括2月),这样5月的加息将会是本轮加息的终点。然而从前面分析的美联储应该是希望尽快达到加息上限的出发点判断,如果2月1号继续加息50个基点,那么3月份将成为本轮最后一次加息,而且市场目前对2月加息50个基点或许是不会有多度解读的。目前市场最关心的是美联储能否避免美国经济衰退,实现软着陆。而公布的GDP数据和预测GDP以及就业市场数据均显示美国经济并没有衰退,因此美联储手上的牌应该还是没那么差的。

关心股市的朋友或许会问,美联储政策的这些预判会怎样体现到股市呢?有一点是可以肯定的,美联储不希望股市大涨,也不会允许股市在当前走出熊市恢复生机。如果股市任由自己一意孤行,大幅反弹,那么经济衰退将越来越不可避免,股市后面的痛苦其将因为美联储不得不加大的紧缩政策而大大延长时间。为什么这么说呢?上周的会议纪要明确指出,由于货币政策通过金融市场发挥重要作用,所以金融环境不合理的放松,特别是公众因误读FOME反应功能而导致的放松,会使委员会试图恢复价格稳定的努力变得更加艰难和复杂。换言之,FOMC当前是不希望股市上涨的,因为他们担心股市上涨会导致潜在的消费者支出通涨,从而使FOMC不得不延长紧缩政策的时间以等待无法回落到目标区间的通涨缓慢回落。

综上所述,美联储自身对年初加息力度本身就存在很大的分歧,对市场定价拿不定主意,一方面需要抓紧压低通涨,一方面要担心紧缩过度伤害实体经济,毕竟加息效果需要3至7个月的时间才能逐渐在市场体现出来。从股市角度看,每一轮的反弹持续性都是打上问号的,反弹有限几乎是可以肯定的,在美联储达到加息上限以及通涨回到合理区间前,美联储基本不会希望股市入牛。曾有消息传出美联储或将不得不接受市场长时间高于2%的通涨,以鲍威尔的传统做派,这种可能性还是很低的,那样的猜测只会短时间助推股市,反而长时间拖累股市。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Xavier Zhang | GO Markets 专业分析师

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

证券研究报告│美股点评: 特斯拉 TSLA

热门话题 特斯拉(Tesla,以下称“特斯拉”)位于美国帕洛阿托(Palo Alto),设计、开发、制造、销售和租赁高性能全电动汽车和能源发电及储存系统,并提供与销售产品有关的服务。汽车业务包括电动汽车的设计、开发、制造、销售和租赁等。能源与储能部门主�...

January 9, 2023Read More >Previous Article

日本经济的解析(二)昭和幻梦的崩塌

热门话题 《吕氏春秋·博志》:“全则必缺,极则必反。” 上回说到,日本昭和幻梦的辉煌,在上个世纪80年代�...

January 6, 2023Read More >

- 差价合约