- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析下半年加息周期中美股走势分析

31 July 2022热门话题

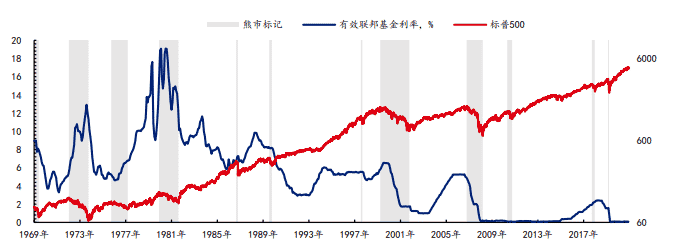

加息周期中,美股的表现可以分为两种情况:第一,美股面临盈利上行+货币紧缩的组合。此时美股通常会在加息初期出现 一定幅度的调整,持续时长也通常在几个月以内。随后盈利上行仍将支撑美股继续走高。直到盈利增速出现下行,或投资者对盈利的预期转弱,美股才会真正开启大级别的下跌行情,而这通常发生在加息周期结束之后。第二,美股面临盈利下行+货币紧缩的组合。美国经济处于滞胀状态,典型如20 世纪 70 年代。这段时期,美股通常在货币政策收紧之前就出现调整,因为经济下行压力已经开始显现。当估值达到低位,或滞胀结束时美股就走稳见底。

从 1965 年以来,美联储加息一般不会成为美股进入技术性熊市的触发因素。联储加息是为了应对经济增长过热的风险。所以在货币政策刚刚开始收紧时,美股面临着盈利上行和流动性收紧这两股相反的力量,更偏向于震荡。直到投资者对盈利走弱的担忧增强时,美股才会出现调整。典型如2018 年 9 月、2015 年 8 月、2000 年 3 月、1973 年 1 月等均是如此。较为特殊的情况是,美联储加息期间,美股同时面临其他利空,此时美股的表现不佳。如1972 年 4 月-1974 年 7 月,美国经济处于滞胀阶段,美联储加息以应对通胀问题。再如1977 年 4 月-1981 年 7 月,美元危机爆发、美元指数下跌、美国国际收支恶化等迫使美联储加息,但同时经济已处于下行期。整体上看,美股在加息期间大跌的概率不高,基本面下行才是核心利空。

目前的实际情况是,美联储加息进入中期阶段,经济停滞增长和高通胀基本表明美国陷入滞涨,美股也从年初已经经历了大幅度的回撤。目前其实企业的盈利都是偏好的,接下去美股进入反弹行情的概率远远大过继续下跌。

总的来说,每轮加息周期结束后,美国均会出现经济下行,并出现 15%-50%不等的大级别下跌,1970 年以来未有例外。这意味着,最大的风险并不是加息本身,而是加息之后的美国经济下行风险。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Xavier Zhang | GO Markets 专业分析师

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

澳洲房价下跌速度超过金融危机期间

热门话题 5月份以来,澳洲房价下跌速度平均为1%每月。自5月初以来,澳大利亚房地产中值已下降至不足75万澳元(包括独栋房屋和公寓)。这是澳大利亚自全球金融危机和1980年代经济衰退以来“房价下跌最快的速度” 。悉尼的房价中值在7月份单月下降了2.2%(其季...

August 2, 2022Read More >Previous Article

特斯拉再出事故,核电是否会崛起?

热门话题 近年来,碳中和的呼声越来越高,核发电被重新推上舞台,其原材料铀也是开始回到大众视野。澳大利�...

July 29, 2022Read More >

- 差价合约