- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析中国股市近期回暖,机构投资人重新看好中国股市

23 June 2022热门话题

从5月份以来,中美市场强弱分化比较明显,中国股市走出了独立行情。美联储货币政策紧缩预期升温、大宗商品价格高企、全球供应链区域化等因素均预示着欧美经济将继续承压,机构资金将会流入基本面更为稳定的经济体。

而中国国内疫情好转趋势已现,部分抄底的外资陆续回流,但更多配置型资金仍在等待进一步的风险释放。当前,全国复工复产的后续情况有待观察,企业盈利下行趋势仍然明显。但中国股市最动荡的时刻可能已经过去。

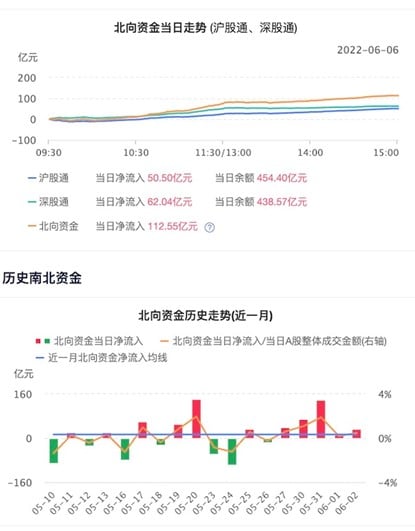

1月到4月份,北向资金一度大幅流出130亿美元,创2020年初疫情初次爆发以来的新高。在此期间美联储大放水以托底经济,中国货币政策则回归常态化。

但往后看,由于3月下旬起国内散点疫情扩散使得中国经济运行受到影响,随着动态清零政策顶掉,全国疫情得到控制,各级政府保增长政策不断出台助力经济复苏。地方专项债扶持、降准降息减税、地方灵活的地产金融政策、疫后纾困以及促消费等政策的陆续出台和大力推进将加速市场信心的回暖。持续一年多的平台经济治理初现成效,监管常态化趋势下投资者风险偏好亦将回升。

另外,中国疫情好转趋势已现,预计5月经济形势将环比改善,基本面亦有望触底反弹。比起更谨慎的外资,众多内资机构在4月底就开始翻多,中国股市的估值已经开始展现吸引力,且相比美国,中国的货币政策周期趋松而非趋紧。A股级港股投资价值开始凸显。

随着全国范围复工复产的全面启动,就行业配置而言,过去20日北向资金持股比例由高到低排列依次为化肥农药、石油天然气、煤炭、电力、输变电设备、汽车等。其中多个概念都与新能源车相关。2022年上半年尚未过去,高端制造业开始发力,很有可能成为下半年经济复苏的亮点。其中具有代表性的中国汽车出口大幅增长,有望取代德国成为世界第二,像是一剂强心针注入原本受高失业率和消费不振困扰的中国经济。

结合近期国内局部疫情已得到较好的控制、中央地方全力发展经济和国际环境的明朗,国内外的冲击预期也已被充分地释放。7月份即将登场的中美最高领导人会议也给市场带来关税政策调整的想象,受2018中美经贸战拖累的外贸板块压力有望缓解,从而进一步提高中国进出口数据。在整个中资股市场投资范畴中,建议积极布局:

1)新一代工程基建、新能源、复工复产和消费修复四大主线;

2)产业监管常态化、基本面将确定性改善的中概互联网板块;

3)2018中美贸易战拖累的板块有望迎来反弹;

4)高端制造和军工行业。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jason Zhang | GO Markets 专业分析师

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

俄罗斯债务违约,黄金能不能上涨?

热门话题 目前俄乌战争局势已经是进行了差不多三个月,按照我们的预计基本上接近尾声了。这个尾声不一定是军事行动马上终止,而是政治压力开始缓和。主要的原因还是来自于西方国家内部面临严峻的通胀,且通胀对经济造成了非常负面的影响。 英国通胀创...

June 24, 2022Read More >Previous Article

日本央行宣布无限制购买日本国债,日元还没见底?

热门话题 6月15日,日本国债价格出现暴跌行情,直接熔断了,创下2013年以来最大单日跌幅。在6月10日美国公布的�...

June 22, 2022Read More >

- 差价合约