- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析石油天然气价格暴涨,澳股NHC能不能买

15 October 2021简介

新希望有限公司

New Hope Corporate(ASX: NHC)

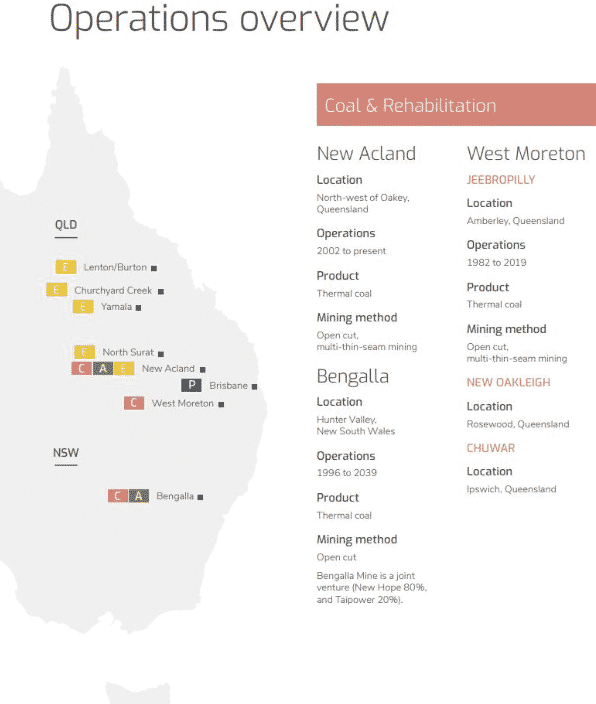

New Hope Corporate (ASX: NHC) 是一家开发,处理和生产石油,天然气和煤炭的 澳洲上市公司。公司总部位于澳大利亚布里斯班,自 1986 年成立以来,目前在日本 中国,智利,韩国,印度和越南都有运营。公司目前主要有 4 个板块的业务:煤炭, 开采开发,港口和农业。目前煤炭业务主要集中在新南威尔士,昆士兰州都拥有动力 煤(Thermal Coal)开采场。如下图所示,蓝色P字样为公司拥有的港口,位于布里斯班。灰色 A 字样为公司正在运营的农业业务。黄色E字样为目前正在勘探的矿场, 后红色 C 字样为正在开采的矿场。

根据NHC 2021年7月季度报告,当季度的EBITDA为1.88亿澳元,全年EBBITDA3.72亿澳元。其中Bengalla 可直接销售的煤炭较上个季度相比增加 26.6。同时,动力煤价格达到十年新高,7月NEWC (6000)平均价格 USD$149.99。 公司主业经营情况分析

尽管公司目前主要有 4 块业务,但煤炭开采和开发仍作为公司的主营业务。在力拓(Rio Tinto)和必和必拓(BHP)等大型矿业公司纷纷退出之际,NHC 的战略寻求通过保持单纯的煤炭开采业务,以及开发动力煤资产,为股东创造价值。

这一战略完全依赖于几十年来保持强劲的动力煤需求。在 2019 财年购买 Bengalla 煤矿 40% 的股权后,NHC 在动力煤上的投资翻了一番。到 2023 财年,煤炭总产量将达到 2120 万公吨,高于 2018 财年的 1480 万公吨。

国际能源署(iea)表示,尽管欧洲和北美的煤炭需求已经减弱,但在未来几十年,亚洲仍将是煤炭需求的相对亮点。国际能源机构认为,随着经济发展支撑需求,到 2040年,亚洲煤炭的需求可能会保持稳定。尽管如此,但近年来各国对气候变化采取的措施(碳达峰和碳中和)有明显的风险,所以从这个角度考虑,需求可能会更早下降。

在运营方面,考虑到动力煤未来的不确定性,NHC 也正在加快其实现资产价值的步 伐。Bengalla 已经批准年产 1,500 万公吨,比 2020 年开采的 1,240 万公吨更多。目前资本支出主要用于消除矿井瓶颈和加快开采 Bengalla 储量。同时 New Acland 也计划进行消除矿井瓶颈。

然而,昆士兰州政府进步加强了环境的要求,所以 New Acland 的开发暂时受阻,根据 2021 年 7 月发布的 2020 年全年财报显示,目前第三阶段审批的法院听证会将在 11 月份举行。由于 Bengalla 和 New Acland 的储备能够支撑着数十年的煤矿生产,并且在 2019 财年还获得了 Bengalla 40% 的股份,因此运营开发只能在极小的程度上为 NHC 的股东加快获得回报。

目前 NHC 的绝大部分估值归功于该集团在 Bengalla 动力煤矿 80% 的权益。Bengalla 是一个独立的露天矿场,位于澳大利亚新南威尔士州猎人谷附近的悉尼盆地。使用拉铲、卡车和挖掘机从矿井中提取。第三方铁路将 Bengalla 与 New Castle港的一个共用设施连接,供应其开采的煤炭出口。目前的年产量约为 1050 万公吨。

然而,该矿已经批准运营的总年产能为 1500 万 ROM 公吨。按照目前的生产速度,储量足以支持大约18 年的矿山寿命。NHC 也是 New Acland 热力煤矿 100% 的所有者。虽然对 NHC 估值的贡献较小,但 New Acland 的年产量约为 500 万吨,位于澳大利亚昆士兰州 Toowoomba 附近的 Surat 盆地。New Acland 第三阶段,目前正在等待昆士兰州政府的批准,将有望持续大约 15 年的矿山寿命。但是,实际上 New Acland 的资源足以支持超过二十年的开采。

与公司股价相关的主要影响因素分析

作为一家动力煤生产商,NHC 需要在竞争激烈的全球可替代大宗商品中获得优势,而 低成本是其可持续竞争优势的最主要的原因之一。尽管 Bengalla 的成本很低,但New Acland 的开采成本就不太理想,因为采矿成本通常占离岸价格现金成本的大约50%。此外,将产品煤炭运至港口的成本是成本结构中的第二个最重要因素,分别占到Bengalla 和New Acland现金成本结构的 28% 和 36%。

另外,低采剥比(stripe ratio)是露天动力煤矿实现低开采成本的关键。简单地说,采剥比是为了提取一立方米的原煤而必须移动的废石体积。移动的废石越多,开采的成本就越高。Bengalla 和 New Acland 的采剥比均较低,分别约为 4.9 倍和 3.8 倍。与2017年全球平均水平 6 倍左右相比,这一数字还是非常有优势。

因此 NHC 的低采剥比为其成本竞争提供了良好的基础。但除此之外,还必须考虑运输成本和产量。灰分和杂质含量高的沉积物需要通过洗涤大量选矿,这样就会增加成本。简单来说,产量越低,每公吨成品煤的洗涤成本就越高。煤炭加工的产量一般在50% 到 90% 左右。

New Castle 离岸价动力煤基准允许灰分最高为 14% ,在给定的热值下,需要去除不需要的物质(灰分),但同时一些可燃物质也会被去除,因此会降低煤的质量和体积。但是,洗涤之后会大大降低最终用户需要承担的运输、煤炭处理和灰烬管理费用。因此需要对来自 Bengalla 和 New Acland 的煤进行洗选,生产成品煤。

就 Bengalla 而言,运输成本和平均产品收益率分别为 8.5 澳元/吨和平均 83% ,是比较有竞争力。相比之下,New Acland 的煤炭储量受制于铁路运输成本和低端动力煤储量的产量,平均约为 54%。因此相对低劣的产品产量增加了每公吨洁净煤的洗选和开采成本,进一步降低了 New Acland 的成本竞争力。

看涨/跌的目标价格及理由(含潜在风险)

想要获得风险因素的解读和股价预测的完整报告,请添加小助手微信咨询

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

作者:

Coco Pan | GO Markets 高级客户经理

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

石油天然气供不应求,是时候入手BPT了吗?

简介 海滩能源有限公司 Beach energy Limited (BPT.ASX) Beach Energy Limited (BPT)是一家位于澳大利亚阿德莱德的石油和天然气勘探和生产公司。该公司在澳大利亚和新西兰的五个生产盆地从事陆上和海上油气生产,是澳大利亚东海岸天然气市场的主要供应商。近期暴涨的天然气...

October 18, 2021Read More >Previous Article

奶茶妹妹章泽天曾入股的Bubs一天飙升39%,A2奶粉的春天来了?

热门话题 大家知道,在疫情之前,澳洲的奶粉股一度风光无限,当年最红的A2奶粉从上市的0.5澳元最高接近20澳元�...

October 14, 2021Read More >

- 差价合约