- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析中国限电,影响圣诞打折

30 September 2021热门话题

我们知道最近几周国内各大城市几乎都在限电,先是从部分工业城市和工业区开始,最近已经严重到北上广等一线城市,并且不仅仅是工业有些地区居然连商场的空调也不开了,为什么中国会突然这么缺电呢?

缺电的原因是复杂并且是多方面的:既有用电需求量在疫情控制后增加的原因,但是更多的则是来自于供应方面的严重不足。那为啥会发电不够呢?这里又有多个原因:全球动力煤价格暴涨,中国国内煤炭产出不足,以及电厂没法自主上调电价。首先要说一下虽然中国目前已经有包括风力发电,水力发电,核能发电在内的多种清洁能源发电,但是占据发电总量比重最大的依然是传统的火力发电,也就是烧煤发电。

既然是烧煤发电,那自然就需要用到煤炭。过去的几十年,中国国内生产了大量的煤炭,但是自从2008年奥运之后,中国开始花大力气整治雾霾以及其他空气污染。这也就意味着大量的中小煤矿,以及很多污染严重的小型火力发电厂因为环保不合格而被关闭。原本,这些煤矿的煤都可以从海外进口获得。但是情况从中澳关系恶化开始,中国就减少甚至于停止进口澳洲的动力煤。而澳洲煤炭占据中国所有煤炭进口量的三分之一。大家可能要问,那从其他地方进口不就行了么?

问题并非这么简单。学过或参与制造业工作的朋友们应该知道,不论是钢铁,煤炭,还是铜,铝等冶炼厂。他们的冶炼炉和设备都是根据原材料的含量特殊调制配套的。换句话说,如果一个发电厂的设备是根据澳洲煤炭里的含量设定,那第二天换了其他地方的煤炭,是无法烧的。硬换设备会坏的。而调试配套到其他煤炭不但费钱费时,更有可能需要添置其他设备,这些在短时间都无法解决。这还不算完。

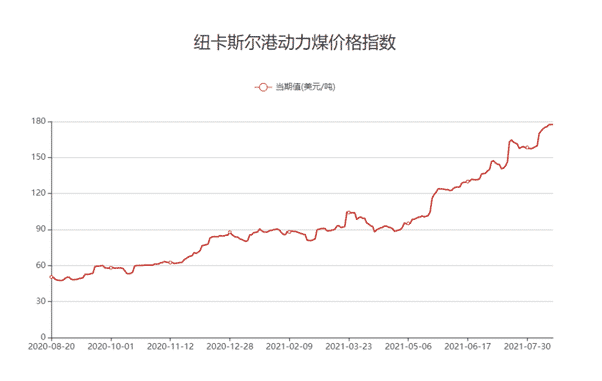

关键是动力煤的价格在过去的12个月里翻了3倍。从每吨不到60美元达到了180美元一吨。加上国际航运价格也翻了几倍,换句话说,不论是进口还是国内的煤炭价格,都已经严重上涨。但是电厂出产的电价却不能按同比例提高。为啥呢?因为电和水一样,属于民生物资,一旦电力价格上涨,几乎会影响到所有行业的成本,并且削弱消费能力。这对于目前急需提高内需的中国经济来说无疑是不能接受的。

因此,对于火力发电厂来说,每产生一度电,都会发生亏损,按照发电规模,不同的电厂亏损不同,一般每个月在几百万到几个亿不等。这些钱,一旦发生电厂自己钱用完,而国家补贴又没到账,那就会面临电厂直接停产,买不到煤炭了。

我这么说,大家知道问题的严重性了吧?煤炭大涨,但是电价又不能大涨,这电厂肯定就不愿意多发电了。那要怎么解决这个问题?减少用电量,减少不必要的浪费是一方面,但更多的需要适当提高电价,同时必须确保电厂有钱可以继续买煤持续发电。

有朋友会问,那这中国工厂不能按时开工,是不是会影响到经济和股市呢?

答案是肯定的。我们都知道一个工厂如果按时开工,每天生产的商品所带来的GDP数字要远远大于同样电量用在普通民众吃喝拉撒上。如果工厂一周有一半时间无法生产,就意味着做创造的GDP会少一半。那如果全国出现大片停电限电的情况,其损失的数字加起来就是一个天文数字。

然而目前中澳关系又一时半会无法恢复,因此澳洲的煤炭依然很难进入中国。剩下的选项很有限了:重新启动中小电厂和中小煤炭。另外加大加快对电厂的补贴,以及增加渠道进口煤炭等等。当然了,按照中国过去的执行能力,相信用不了太久缺电的情况还是可以克服的,但是经济上的损失将会很大。

特别是现在临近圣诞,是原本圣诞订单的出口时机,而这时又偏偏遇到限电,因此预计在今年世界各国在过节逛商场时都会遇到价格上涨的情况,打折的力度应该也会比之前小很多。东西少,东西贵的情况将会继续延续到中国限电结束和国际航运价格恢复之后。

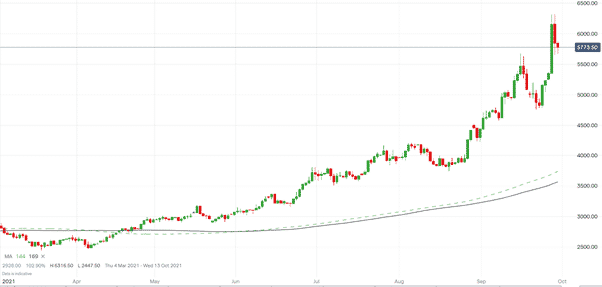

但是所有这些不好的影响之下,有一个行业也因为限电而收益颇多,那就是相对的清洁能源——石油天然气,注意,石油天然气不是煤气。前者安全很多,后者极易点燃爆炸。由于煤炭价格暴涨,使得市场对于未来很多国家可能会加大采用天然气替代石油的计划预期很高。虽然并没有任何数据作为支撑,但是这个饼很大,就足够了。

大家知道,从去年疫情第一波控制住以后,铁矿石率先上涨,之后今年煤炭暴涨。但是直到今年7月之前,石油天然气不但没有出现大涨,反而在年初还有下跌。但是在过去三个月,继铁矿石和煤炭之后,天然气价格猛冲了几乎一倍。

而澳洲作为主要的天然气出口国,自然也因此而沾光。过去一年低迷了整整一年的天然气股票,也因此迎来了一波春天。

图形分析

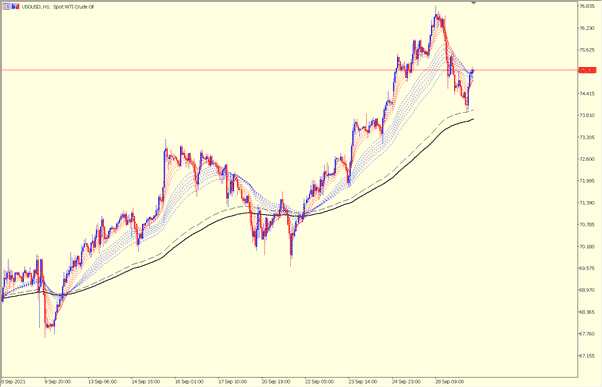

美国石油:作为天然气价格的参考类似产品,石油价格的上涨也带动了天然气的上涨。目前美国石油短期内只要没有跌破73.70的支撑线,就会在短期继续保持强劲反弹。长期来看,77美元是双头位置,只要超过这个价格,石油有很大可能会冲80美元大关。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

作者:

Mike Huang | GO Markets 销售总监&澳洲金融服务牌照持牌负责人

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

能源价格飙升,会不会引发新一轮的经济危机?

热门话题 能源危机在历史上偶尔就会发生,曾经石油价格一度涨到了120美金左右的位置。当下我们所面临的潜在的能源危机,比之前几次的更加严峻。 原因非常简单,现在很多新兴的国家,他们的制造业迟迟没有办法恢复。主要的压力都集中在少数的制造业大国...

October 1, 2021Read More >Previous Article

澳洲更容易获得客观的投资回报

热门话题 咱们华人在澳洲,虽然大部分朋友英文水平比本地的老外们是要稍微弱一点,但是我们在其他方面比他�...

September 29, 2021Read More >

- 差价合约