- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 港交所是派对的筹办方

- 中国内地与海外的投资者是派对的宾客,而中国内地投资者是派对的嘉宾

- 筹资的公司将自己的产品(股票,债券)摆在派对的展示台上

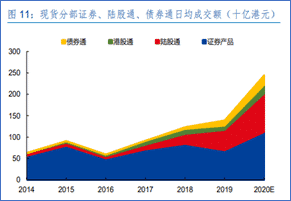

- 外国资金通过港交所流入A股(北向资金)呈现长期上涨趋势。说起北上资金,相信国内投资者对其又爱又恨。爱是因为北向资金对A股的择时判断使其作为A股投资者的指标之一。恨是因为北向资金毕竟是国外资金,对A股的归属感不强(home bias), 一旦市场有任何负面消息,国外资金集中抽离会直接导致市场不良反应。

- 2019年开始,中国内地资金流入港股(南向资金)呈现强劲的上涨趋势。为什么呢?一句话概括的话,港股市场已逐步成为投资中国新经济的桥头堡。

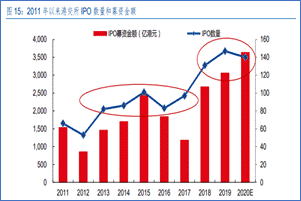

- 短期未来,A股市场预计依然还是以散户投资者为主导。为继续保护散户投资者,内地交易所的上市规则改革推行缓慢,短期未来将无法兼容新经济公司的特殊性。因此,港交所依然是新经济公司融资国内资金的不二选择。

- 中美对峙局面不断升温,2020 年9月美国政府以无法遵守美国会计准则为由,威胁内地企业从美国交易所退市。近期2021年7月,中国政府宣布收紧内地公司想在海外融资的审批程序,加强已在海外上市的内地公司的监管。两国政策将迫使更多中资公司回港上市或在港第一次上市,毕竟与国内政策对着干实在不明智,滴滴执意在美国上市之后现在面临的后果就是中资企业最好的教科书。

- 港交所最新版《上市规则》规定市值不低于 400 亿港元,或市值大于 100 亿港元且最近一 年收益不少于 10 亿港元。符合港交所最新上市要求的中概股(目前海外上市的中资股)还有约40 家。

- 港交所已经成为投资中国新经济公司的桥头堡。到了2020年,新经济板块在香港中资股占比已经接近60%,比在A股占比还高。

- “内地资产荒”将继续刺激内地投资者将多余财富投向海外。而由于中国短期之内仍需对内地资金外流实行管制,沪深港通将继续成为内地投资者“坐在家里投资世界“的最佳通道。

新闻 & 分析

新闻 & 分析滴滴股价暴跌,港股投资热潮,港交所上市热潮,投资者该关注那支股票?

9 July 2021港交所股评

“滴滴股价暴跌”, “投资港股热潮”,“港股上市热潮”在国内机构与个人投资者圈子中闹得沸沸扬扬。吃瓜固然有趣,可身为投资者,这背后究竟带来了什么样的机遇?

从标题上,相信大家已经猜到这最直接受益者-香港交易所(00388.HK)。至于过程,笔者将在接下来分享自己的一些浅见,希望以抛砖引玉的方式,与大家一起集思广益。

香港交易所的股价图

这里先来关注一下香港交易所的股价图,从2019年开始股价呈现明显的上涨趋势。

而2019年恰恰是“港股上市热潮”的开始,从阿里巴巴集团“回家”上市到百度,网易,京东等13家中国科技公司接连在港交所二次上市。

同时,2019-2020年也恰恰是港股市场成交额暴增,即“投资港股热潮”更上一层楼的时间点。

为什么两股热潮与香港股价呈现如此明显的正相关关系,这与其商业模式有着离不开的关系。

商业模式

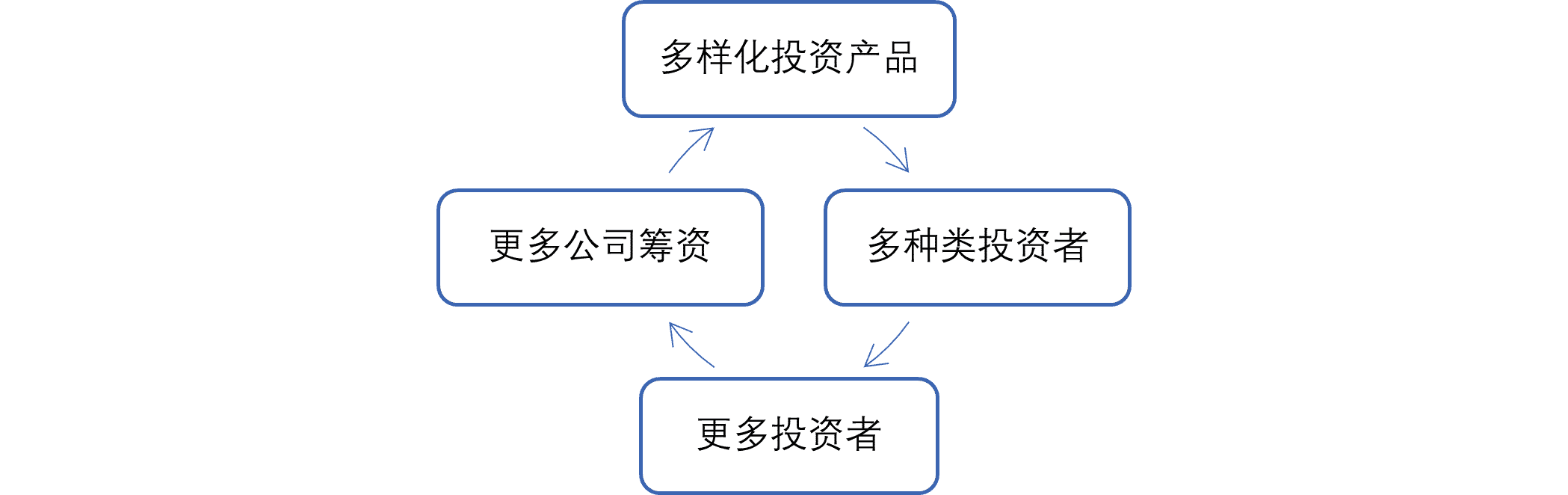

交易所可能一听就很复杂,引用港交所前行政总裁李小加先生的比喻:

过去20年,港交所在做的就是筹办一个资本市场的“派对“。

派对的吸引力取决于多样化的投资产品与多元化的投资者,毕竟物以类聚,人与群分嘛。

注意:这里潜在一个良性循环

派对越成功,则身为筹办方的交易所利润越大,让我们一起探讨。。

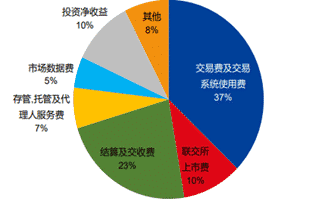

从收入结构来看,上市费10%,交易费及交易系统使用费37%,,结算及交收费23%,市场数据费5%,占据港交所占比超过80%。

这些收入背后的驱动(RevenueDriver)又是什么?

收入 驱动Revenue Driver 首次上市费 新上市公司数量 上市年费 已上市公司数量与市值 交易费 成交金额 交易系统使用费 成交量 结算及交收费 成交金额 市场数据费 成交量 这里不难看出成交量与上市公司数量是关键,而两者存在一个良性循环关系。

2019-2020 :成交量上涨,即带来收入上涨,即带来公司股价上涨。这里我们已经了解股价/收入的关键驱动为成交量。

那港交所成交量为何持续增长?背后因子是什么?

聊背后主因子又离不开港交所的传奇人物-李小加先生所在任时带来的3大改革:

**这里把交易所想象成鱼池,资金/交易者想象成水,交易所股票想象成鱼。

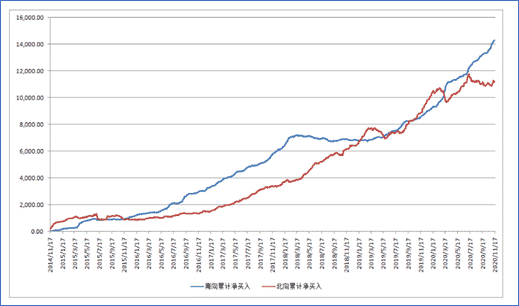

连水:中国内地资金可以通过港股通投资全球资产(港股);全球投资者可以通过沪深通投资A股。

从资金流通图可以看出,

对于港交所来说,不管资金是南向还是北上(流向A股),港交所都可以收取交易费用。

换鱼:修改利于新经济股的上市规则后,京东,网易,哔哩哔哩原本在美国上市的公司纷纷回到香港二次上市。美团,小米,海底捞新兴公司也纷纷上市。到了2020年,新经济板块在香港中资股占比已经接近60%,比在A股占比还高。

上市数量增多了,港交所上市费与年费自然增加了。

内地投资者,尤其年轻投资者等短线投资者增加了,换手率变高了,交易量自然增多了。

跨界:港交所不单单养鱼(股票)了,也养乌龟(衍生品,金属产品)什么的。

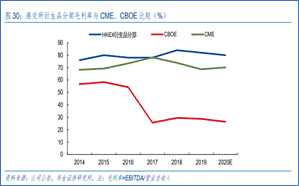

衍生品方面,相比芝加哥两大衍生品交易所(CME与 CBOE),受益于出众的运营和成本管控能力,港交所毛利率较高。

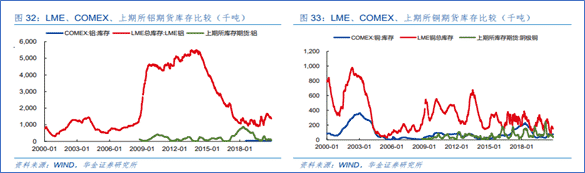

金属产品方面,港交所旗下的金属交易所LME 的主要竞争对手是纽约商品交易所与上海期货交易所。相比竞争对手,LME的铝、铜两大交易品种的库存仍占据巨大优势。

笔者依然对港交所短期1-2年未来保持强烈乐观态度,原因如下:

更多新经济公司回港上市,或在港交所第一次上市

南向(港股)北向(A股)金额持续上涨

总结一下,笔者相信“投资港股热潮”,“港股上市热潮”近期会加快,并且还会持续至少1-2年时间。

以上文章乃港交所完整股评的精简版,主要针对港交所短期未来评估,想了解目标价格以及港交所长期未来评估,或更多港股股评报告,请联系小助手或者您的客户经理。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

美国的野心:想要中国全民数据,能给么?

热门话题 为什么滴滴被中国政府强制下架,为什么周四VIP网课建议大家买入滴滴等中概股股票?为什么周五中概股大幅反弹,滴滴股价上涨超过7%? 首先我们要知道,滴滴被中国政府强制下架,背后的原因竟然是滴滴威胁到了国家安全?这是真是假?答案,是真。...

July 12, 2021Read More >Previous Article

无奈的滴滴

热门话题 相信大家从过去几天的朋友圈以及媒体上都知道,中国最大的打车软件滴滴被下架了。因为其涉嫌网络�...

July 7, 2021Read More >

- 差价合约