- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析日本抛售美债与近期日元走势

21 July 2022热门话题

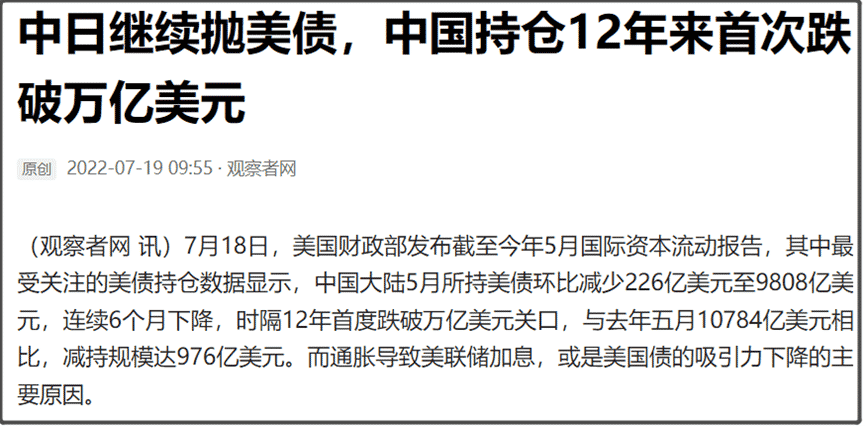

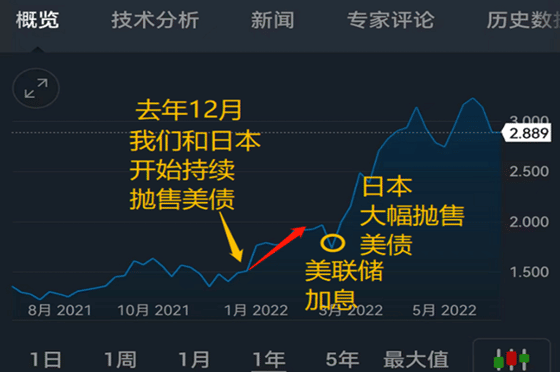

昨天美国公布了最新的5月世界各主体持有美债情况。其中我们和日本,都继续连续减持美债。我们在5月是继续减持226亿美元的美债,连续6个月下降,这使得我们持有美债的规模,时隔12年首度跌破万亿美元大关。

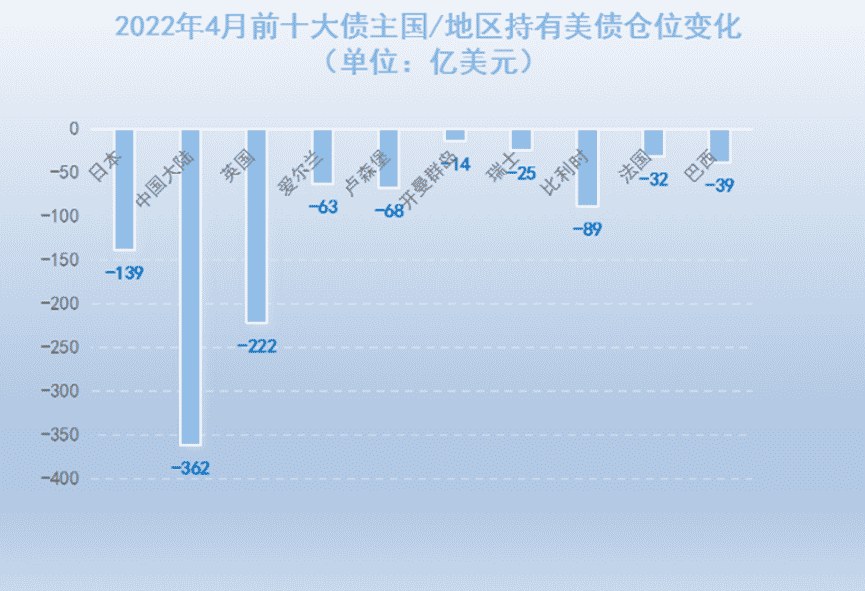

美国之前公布的4月美债持有情况,出现前十大海外持有主体集体减持美债的罕见一幕。而这次公布的5月美债持有情况,就出现一些分化。日本作为美债海外第一大持有主体,5月继续减持57亿美元,仍持有1.21万亿美元的美债。

美元兑日元之前经历了一场逼空行情,最高来到139,收到美元加息预期的影响,目前仍在高位震荡,距离140只有一步之遥。

在这次日元大幅贬值之前,日元作为避险货币,依托于日本央行极度宽松的货币政策以及一些避险资金的青睐,想以此来支撑日债价格。

而且这些大资金可以通过日本低利率环境,低息融资日元,然后兑换美元,去购买美债,这样就可以吃到日元和美元的利差,进行套利。

这样的日美利差套利模式,要成立是建立在几个前提:

1、日元汇率要保持稳定,不能大幅贬值。

2、日本央行必须维持极度宽松的货币政策。

但今年因为美联储为了降低国内的通胀,释放了激烈的加息预期,机构普遍认为美联储基准利率今年会达到3.5%以上。这使得导致以上两个前提都不复存在。

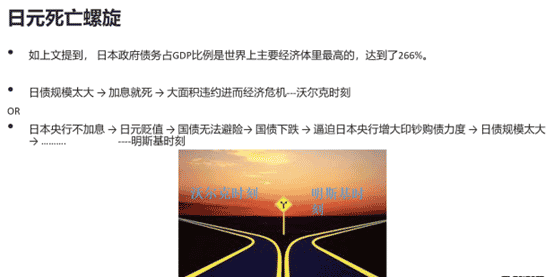

这里出现一个恶性循环。

只要抛售日债的资金越多,日本央行就要印更多的钱去给日债接盘,这会导致日元贬值压力越大,进而导致抛售日债资金越多。

以上的一个套利空间或者获利模式,在美元加息周期走完之前,很难被打破。

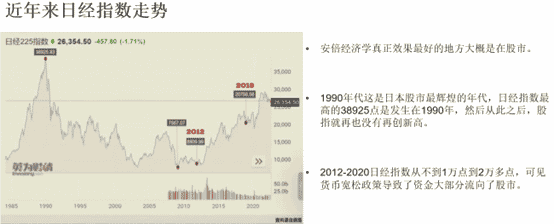

这也是最近讨论热烈的安倍经济学包装的MMT货币理论被检讨的原因,因为即使安倍任内股市涨幅良好但是也带来了债务货币化的强烈副作用。

请看以下2图,2022年3月日元进入加速贬值,这个时间点刚好与日本大幅抛售美债的时间相近,相信并不是一个巧合,而是资产之间套利机会的驱使。

如果以上的逻辑成立,那么循此模式可以在日元和美债之间寻找机会,比较推荐的是CHDJPY,USDJPY和10年美国国债相关衍生品的组合。短线也注意欧元区的货币政策和经济情势带来的美元指数走势的不确定。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jason Zhang | GO Markets 专业分析师

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

骁龙8+崭露头角,比特币再遭“嫌弃”?

热门话题 高通骁龙8+闪亮登场,台积电4纳米工艺屡立奇功 前段时间高通的骁龙8+即将问世的新闻令大家激动不已,当时消息称这代和之前的挤牙膏还是有不少的区别的。最大的惊喜莫过于终于摒弃了高通合作多年的三星工艺,用上了台积电的4纳米工艺。台积电的4�...

July 22, 2022Read More >Previous Article

欧洲CPI“止步”8.6%,欧元区利率决议来袭

热门话题 就在昨天,欧洲公布了最新的6月CPI数据,与预测值和前值一样,8.6%。6月份核心CPI为4.6%,比美国的数据�...

July 20, 2022Read More >

- 差价合约