- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析从欧元汇率创新低看欧盟在中美博弈赛局中的尴尬处境

25 August 2022热门话题

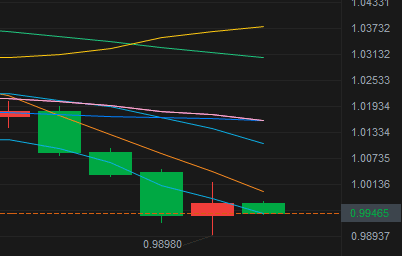

2022年8月23日,欧元兑美元创下新低,一度来到0.9898跌破了0. 99大关。与此同时,美元指数离前期新高109.30只有一步之遥,来到109. 276。叠加欧元区和美国的消息面,明显有一些避险资金从欧元资产流向美国使得美元升值。屋漏偏逢连夜雨,欧元区主要国家正经历着经济衰退,能源危机和通胀高企等不利局面。

时间回到2018年,中美爆发贸易战和科技战,世界上最大的两个经济体已经全面博弈了,上万亿美元的贸易战在历史上是绝无仅有的。

作为世界第三大经济体的欧盟自然是双方拉拢的对象。欧盟身处绝佳的战略位置,只要应对得当,在未来的世界格局中,将能得到更大的利益。

2020年12月30日,中国与欧盟举行领导人高峰会谈,共同宣布中欧投资协定如期完成谈判。自2013年启动,协定谈判历时七年、35轮,主要内容涉及市场准 入承诺、公平竞争规则、可持续发展和争端解决等,是一个全面、高水平的双 边投资协定。后续中欧双方将就文本展开撰写、审核等工作,尽快形成可供签署的法律文本,并加快推动双边内部批准程序。原本该协定有可能在2022 年上半年正式通过。

但随后中欧关系由于各种原因急转直下。2021年5月5日,历经7年于2020年底谈判达成的《中欧全面投资协定》面临触礁,欧盟当天表示将 “暂缓”将此协定交付欧洲议会审批,引起国际关注。欧洲议会5月20日冻结中欧投资协定批准程序,欧洲议会以压倒性优势通过这一决议。其中有599票赞同、30票反对与58票弃权。

2022年2月,中俄签订了远东天然气购销协议和原油购销合同。在天然气购销协议中,双方用来结算的货币不使用双方的法定货币而是欧元。此举客观上能大力提升欧元的国际货币地位,打击美元独大的格局。

此后俄乌冲突爆发,在美国的煽动下,欧盟似乎没有对未来作出明智的判断,只顾及眼前对俄罗斯的打压。西方国家对俄罗斯实施了疯狂的五千多项制裁,没收了俄罗斯政府和私人在海外的资产。在文化、科技、金融、贸易将俄罗斯彻底孤立于欧洲。

但半年后,事与愿违,此消彼长。今天的欧盟早已没有之前的底气,主要表现在三个方面。

一、一年来整个欧盟的财富大幅缩水,大量资金逃出欧洲。

2022年8月22日,欧元美元跌破平价,最低来到0.9898。

同时,俄罗斯频频出台货币措施,开始对西方集团进行反击。不友好国家必须使用卢布支付天然气费用,并且允许使用黄金兑换卢布。这使得卢布升值,欧元反而跌至二十年来新低。当然,上文提到中俄能源结算也不会用欧元了。

就这一笔,就使得欧元错失了一个追近美元的绝佳机会。

二、欧盟遭遇能源危机、粮食危机、高通胀、供应链短缺、民众正常生活被严重影响。

8月19日,俄罗斯天然气公司宣布,将于8月31日 -9月2日停止北溪管道的天然气输送,原因是天然气涡轮机需要维护。

8月22日的最新数据显示,欧洲9月天然气期货的价格达到2862美元/千立方米,当日价格上涨了12.7%。有人预计,到年底价格可能至4000美元/千立方米。欧洲的天然气在最近的14个月里涨价了1000%。

7月份,欧元区19个国家通胀率同比创下8.9%的新纪录,为1999年欧元正式发行以来的最高水平。

自俄乌冲突爆发以来,全球粮食供应已经受到严重干扰,而如今高温干旱席卷欧洲恐让形势雪上加霜。

欧洲今年遭遇500年来最严重干旱。法国农业咨询公司StrategieGrains预测,2022-2023作物季欧盟整体谷物产量将同比下降8.5%。

产量下降预计将使欧盟粮食供应出现短缺。玉米和大麦的缺口在10万吨,小麦缺口为20万吨。

战争致使欧洲供应链出现问题,高通胀,高价能源。很多欧洲国家民众因为价格太高,很多家庭已经每天减少一顿餐食。

欧盟还要求各国降低天然气使用量的15%,希望能熬过冬季。

三、欧元区主要国家经济衰退风险和债务风险的加剧

在能源危机的阴霾下,欧元区经济已经疲态尽显。欧元区综合PMI已经连续两个月处于荣枯线下方,衰退风险迫在眉睫。

8月23日,IHS Markit公布的数据显示,欧元区8月综合PMI初值为49.2,创下18个月新低。其中服务业PMI初值为50.2,创下17个月新低;制造业PMI初值为49.7,创下26个月新低。

能源危机对欧元区经济的影响是全方位的。从需求端看,能源价格上涨会导致居民生活成本提高,可支配收入下降。从生产端看,能源短缺使企业生产成本提高,不少企业被迫停产或减产,工业产出下降。而工业产销能力下降又会影响企业用工和居民收入增长,进一步限制消费支出,使得经济陷入恶性循环。目前看,受地缘政治、天气等因素影响,欧元区能源短缺现象暂时看不到缓解的迹象,下半年能源危机将持续。

整体而言,欧洲经济衰退已成定局,冬季处境将更加艰难。虽然欧元区二季度经济仍保持正增长,但市场普遍担心能源短缺将推动创纪录的通胀进一步上升,使欧洲经济陷入衰退,二季度可能成为欧洲经济“最后的增长”。

除了经济衰退,欧洲债务风险也需要警惕。经济强国和边缘国家之间的利差扩大,被视为欧元区金融稳定指标的意大利/德国国债利差达到200点左右,回到了2020年4月的水平,这实际上是个别国家“碎片化的风险”,在欧元区加息预期提升的角度下,欧洲核心和准核心国家债券市场出现割裂的现象。

除此之外,欧元区的通胀问题也非常棘手,根据欧盟统计局的数据显示,欧元区7月份CPI年率终值为8.9%,创历史新高。在欧元区内部,不少国家通胀率已经突破10%大关:捷克目前通胀率为17.5%,波兰通胀率为15.7%,匈牙利通胀率为13.7%,希腊通胀率为11.6%,斯洛文尼亚的通胀率为11%,西班牙通胀率为10.8%,荷兰通胀率为10.3%,而立陶宛和拉脱维亚的通胀率更是高达20%以上。

这使得欧洲央行只能跟随美联储的节奏继续大力加息。相对鹰派的货币紧缩政策又会反过来加剧欧元区经济衰退的可能和部分边缘国家的债务风险。

归根究底,以上困境有很大程度来源于欧盟没有战略自主,这个最大软肋使其失去了在新世界格局中争取应有地位的机会。

俄乌冲突爆发后,欧盟根本无力调停这场战争,战争的主导权在美国手中。相反,广大发展中国家非常清醒,能维护自己国家的最大利益,几乎没有站队美国,都持中立态度。

而与中国的关系也悖离默尔克掌舵期间的务实风格。欧洲内部受反华势力的影响,以及美国的离间策略,欲冻结意义重大的中欧贸易协定和放弃其他一些符合中欧共同利益的经济利益。自拜登政府执政以来,欧盟明显更倾向于迎合美国的战略,客观上并没有做出符合自身利益的战略决策。

欧盟既搞不清自己的利益,也维护不了自己的权益,一步一步将自己陷入困境,至今看不到出路。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jason Zhang | GO Markets 专业分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

从Dota2国际邀请赛抢票衍生出的黄牛经济学

热门话题 一年一度的dota2国际邀请赛将要召开啦。Dota2国际邀请赛也俗称TI,之前已经召开了10次比赛而这一次的就是TI 11. 这次举办的地址选在了新加坡,这是电竞界的最高盛事首次来到东南亚。这将是迄今为止连续四个周末的Dota 赛事,共有来自世界各地的30 支�...

August 26, 2022了解更多 >下篇文章

美元触及20年新高,欧元影响力超过美联储?

热门话题 最近一周,美元持续走高,又触及了近20年的高点,109上方,从周线级别来看,美元指数再次回到了上�...

August 24, 2022了解更多 >

- 交易总览