- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析7月财新中国服务业PMI为55.5,创2021年5月以来新高

4 August 2022热门话题

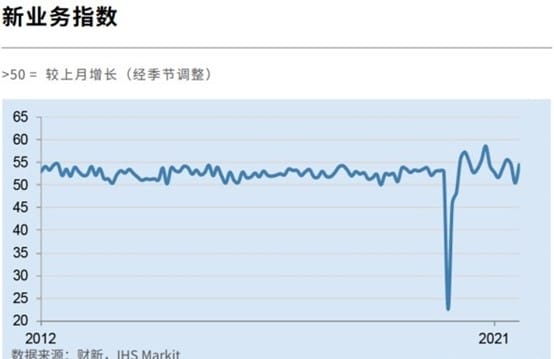

8月3日公布的7月财新中国通用服务业经营活动指数(服务业PMI)录得55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创2021年5月以来新高。

此前公布的7月财新中国制造业PMI下降1.3个百分点至50.4,仍位于扩张区间,制造业PMI降幅大于服务业PMI升幅,拖累财新中国综合PMI降至54.0,较6月回落1.3个百分点,显示中国企业生产经营活动扩张速度放缓。

财新中国服务业PMI走势与国家统计局并不一致,其他两个PMI则走势相同。统计局公布的7月制造业PMI回落1.2个百分点至49.0,再度落入收缩区间,服务业PMI下降1.5个百分点至52.8;综合PMI产出指数录得52.5,低于6月1.6个百分点。

从分项数据看,7月服务业供给和需求继续回暖,经营活动指数和新订单指数均在扩张区间小幅上升,分别升至近15个月来和近九个月来最高。受调查企业反映,最近防疫措施放宽支撑产出增长和客户需求改善。不过,仍有部分企业表示经营活动继续受疫情限制。此外,7月新出口订单指数在收缩区间回落,显示外需仍相对较弱。

尽管服务业供需逐渐恢复,但就业持续恶化。7月服务业就业指数连续第七个月落在荣枯线以下,且较6月小幅回落。这主要是因为企业为控制成本而压缩用工规模,并且在员工自愿离职后没有填补空缺。不过,由于企业复工复产,经营状况日趋正常,服务业积压业务量指数自2021年7月来首次落入收缩区间。

7月食品、燃料、原料和用工等费用上涨,导致服务业投入价格指数在扩张区间上扬,结束了2022年4月以来的回落趋势。由于投入成本增加,服务业出厂价格指数连续第三个月高于临界点,但受需求疲弱的限制,加价幅度有限。

由于7月疫情形势的向好和管控措施的放松,助力经济景气度持续恢复。此前受疫情影响更大的服务业恢复势头较制造业更为强劲。供给和需求持续改善,供强需弱格局维持;就业市场收缩明显;企业成本端价格稳中有升,收费端价格平稳,企业盈利面临挑战;市场乐观情绪维持,但对经济和疫情前景亦有担忧。

随着服务业经营活动继续好转,企业界信心增强,7月经营预期指数升至2021年12月来最高。多数企业对于疫情将会完全受控比较乐观,对于政府的防疫措施也有预期,认为客户需求将进一步转强,同时公司有扩张计划,并且国家有扶持政策托底。

在下半年由于世界经济的颓势,外需可能面临不确定。而且中美对抗及其他地缘政治事件也给世界经济复苏带来很大的不稳定感。在保经济增长的预期下,下半年在基础设施投资,扩大内需和保就业方面的压力就显得非常大,而服务业提供了大量的就业机会,服务业及内需复苏具备长期战略意义。

目前看二季度主要宏观经济指标显示,此轮疫情对经济的短期冲击已逐步消退,三季度将是经济修复的重要窗口期,中国经济最黑暗的冰点时刻已经过去了。

投资者的信心,也已经慢慢恢复。随着疫情形势的向好和管控措施的放松,生产物流逐步恢复、产业链供应链逐步畅通,经济也开始慢慢重回增长区间。

股市作为经济的先行指标,也早已反映了中国经济最困难的时候已经过去了。

既然最悲观的时候已经过去,那么未来就是行情修复的时候,投资机会也开始慢慢出现。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jason Zhang | GO Markets 专业分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

AMD Ryzen 7000 系列可能快来了,欧洲难以摆脱对俄罗斯能源依赖

热门话题 之前在AMD公司 2022 年第二季度财报电话会议上,AMD首席执行官Lisa Su 宣布,该公司的5nm Ryzen 7000处理器将会是首批上市的Zen 4 型号,将于本季度晚些时候到货。AMD Ryzen 7000 系列处理器是Team Red 强大的 Zen 3 Ryzen 5000 系列处理器的下一代后续产品,新芯片将采�...

August 5, 2022了解更多 >下篇文章

黄金纳指上涨,美元原油下跌,市场转折信号频频出现

热门话题 澳联储加息50个基点,符合市场预期,澳股下午回暖明显,指数收小阳线结束。11大板块8个上涨,但能�...

August 3, 2022了解更多 >

- 交易总览