- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析2022年汇市展望(中)

24 December 2021澳大利亚

关键词:货币政策 |中澳贸易| 经济恢复

技术性策略总结:澳元险中求胜(澳美区间0.68-0.85),股市中性偏熊

经济恢复举步维艰,保持总体韧性

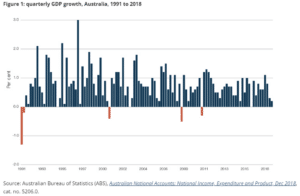

一直以来澳洲在疫情爆发前以经济稳定持续增长为荣,包括金融海啸冲击全球,澳洲都能够保持经济正增长,2020年录得全年-0.3%的GDP增长打破澳洲28年记录。同全球发达国家一样,为应对疫情,在危机过程中为国民、企业提供支持,澳洲同样采取维持低利率、量化宽松及财政政策支持的措施。

(图14)澳大利亚季度GDP增长率

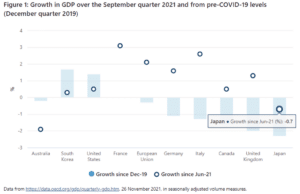

(图15)澳大利亚GDP季度增长率比较:2019年12月与 2021年9月

客观来讲澳洲对抵御疫情有着天然的独到优势:

1. 地理位置天然隔离,只要停船停航,则可彻底断绝外来输入病例; 2. 海洋性气候,空气流通无阻;人口数量少、密度低(相对); 3. 医疗条件好,非特殊时期公共资源相对充足。 但从确诊病例增长率来讲,差别并不显著。同时,由于封锁、隔离、追踪等方面措施行动晚、来自软/硬件的支持力度有限,导致控制扩散、疫苗接种等效果并不如人们想象的那么顺利。虽然全球目前依旧面临Delta未去、Omicron再来的挑战,澳洲却反而因为曾经的先天优势不在,拖累了整体经济的恢复:

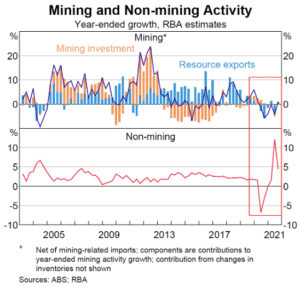

1. 远离其他大陆,国界封锁将彻底阻断人员流通; 2. 人口少、密度低,本国劳动力不足且本就成本居高; 3. 大量的劳动力和消费力来自外来移动人口、包括永久移民和临时居民; 4. 小微规模企业、家庭商业比重大,服务业为重点分担就业压力和财政收入贡献的行业; 5. 四大产业支柱,教育、旅游没了交通,矿业、农业没了运输。 (图16)澳大利亚矿业和非矿业活动

当然,这两年给澳洲经济发展带来挑战的,不仅仅是疫情,还有过去几年恶化的中澳关系。作为澳洲全球最大的进出口贸易伙伴,中国的自身表现带来的是需求,澳洲地大物博供应充足,暂且不说由于劳动力不足带来的生产力下降,单从供应链环节讲,影响中澳贸易的从不是交通工具,而是外交政策这栋“上层建筑”。澳洲要与东南亚、非洲、拉美,甚至美国竞争向中国输送商品,靠的或许是数量、质量、品相和价格,是距离相对较近、没有时差、运输距离带来的成本可控,但今年来外交关系的恶化,带来的可能是宁可“舍近求远”。中国不缺乏大宗供应商,但澳洲却难找与中国同一量级的买家,这也是残酷的现实。

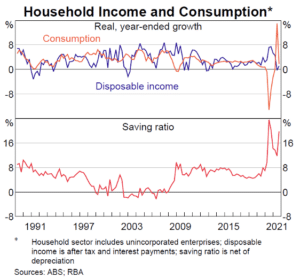

(图17)疫情危机下收入减少,打击消费,居民储蓄达到历史高点

疫苗接种达标,国内率先解禁,商业活动触底反弹

按照正常的时间线推演,澳洲在全民疫苗接种率逐步实现70%,80%和90%后,会陆续实现州际通行,全面取消隔离、封锁限制,恢复正常工作、经营时间,取消固定场所活动人数限制,最后是开放国境恢复国际通行。同时政府包括房租减免、地税补贴、经营税费缓交,就业现金补贴和餐饮旅游消费券等财政政策有效为中小微企业提供一定的压力缓解,澳洲则可平稳有序的投入经济恢复和发展的工作当中。

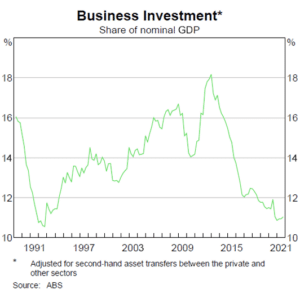

(图18)澳大利亚商业投资规模(GDP占比)

尽管总体规模大幅下降(且似乎并不是单纯受到疫情影响,更像是近10年的持续下滑,因疫情而更加糟糕),但人们更关心的,似乎是在后疫情时代澳大利亚如何面对过去10年错过的技术革新、互联网飞速发展,和摆脱过往严重依赖矿业的经济结构改革。而只有尽快保证在包括节能环保、新能源、健康医疗、互联网和计算机科学等领域的持续鼓励和投入,才能够有望缩小与美国、中国、日本等的差距。

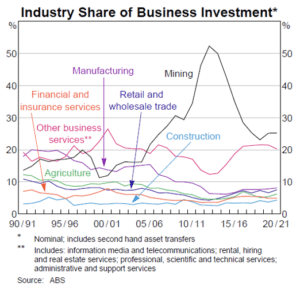

(图19)商业投资的行业分布

全球迎来新一次产业变革,新能源、新技术是澳大利亚下一个增长点必抓机遇 Never too late

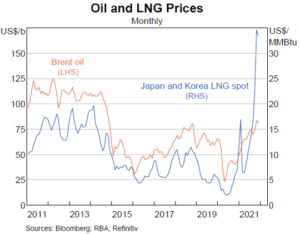

这次疫情给人们带来包括工作通勤、联络沟通、劳动工具和生产效率等诸多方面的冲击,相关行业也迎来翻天覆地的变化,而直接影响的,也是现在走街串巷、茶余饭后都能听到的,就是“新能源”、“碳排放”、“区块链”、“人工智能”、“新药研制”、“远程医疗”等等,还有一个则是澳洲最息息相关也最应该关切的——“供应链”。作为全球贸易的最重要成员之一,澳洲对商品价格,能源价格极其敏感,随着劳动力转移,居民收入结构、消费习惯、贸易伙伴国的经济发展模式和需求的变化,澳洲必须能够通过自身的产业结构调整以保持曾经常年经济增长的神话,有效的维护本国经济韧性,无论是为了长期可持续发展,还是有能力在未来抵御任何经济、金融冲击。

(图20)原油及天然气价格

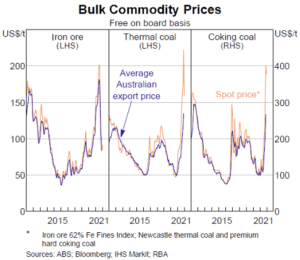

(图21)大宗商品价格(澳大利亚重点出口)

澳洲地产仍颇受全球青睐,宜居国家带来另一种“人口红利”

作为优质资产,澳洲的商业和民用地产一直备受关注。风险资产价格攀升的同时,投资者始终认为澳洲的固定资产投资相对风险小,收益稳定,加之长期的低利率环境,为巧用杠杆和负扣税的投资人带来喜人的稳定现金流和可期的资产增值回报。同时澳洲的审慎委员会也能够保证不出现曾经次贷危机一样的地产疯狂,使得在过去一年,澳洲的房产成为了大多数人成功在股市获利了结后的首选。

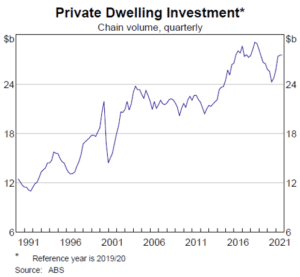

(图22)居民房产投资快速恢复,30年增长态势依旧

(图23)新屋批建自疫情前高点回落,为价格提供基本面支撑

值得一提的是,作为全球知名的宜居国家,先天具有独一无二的自然吸引力,使得澳大利亚每年吸引大量人口。优质的医疗、教育、科研资源,相对宽松的临时居住、留学、工作签证政策,是澳洲不会因此次疫情而减弱的优势。虽然自身人口基数小,增长率低,但作为移民国家,澳洲无论是每年的新增人口,临居和转长居人口,都为当地带来客观的消费和就业贡献。同时,澳洲以追求生活质量而著称,也是澳洲服务业发达,且长期稳定的大量服务业就业需求的原因。

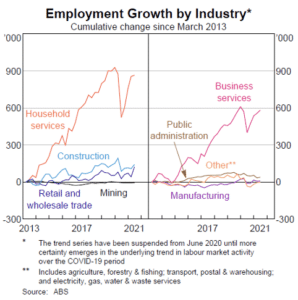

(图24)不同行业就业增长,家政相关产业持续强劲且疫情后恢复最快

股市与美国高度相关,现金流为王,科技成为新生力量,仍需关注中澳关系

本轮因疫情而退出的紧急刺激计划使得全球货币超发,资产价格水涨船高,投资者蜂拥而至努力分一杯羹。RBA也一直没有明确退出宽松政策的时间线。当潮水褪去,可以预期的是澳洲的增长点将以消费、金融创新、信息技术、生物制药、通讯物联、新能源(氢)为主,依托自身多年来积累的技术和经验,筑起新的商业壁垒。

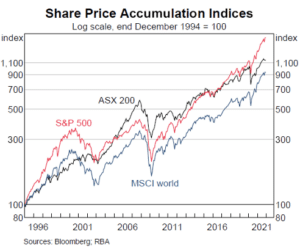

(图25)ASX200过往25年走势

商品货币将有益于全球经济恢复,需求端反弹,通行恢复后贸易重回正轨

“物极必反”“触底反弹”,强强博弈,两极轮回。如果说我们能够从抗疫一战中学到什么,那一定是“互利共赢方得权益平衡”。消费信心跌入谷底,商业活动几近停滞,与中澳两国人民生活息息相关的衰退看似不仅仅是经济本身,好像还有外交关系。但我们宁可套用“利益面前没有永远的敌人”来推演,两国关系从政治外交层面如何去转变或改善,都不应最终导致民间文化、旅游教育和贸易商业的正常往来的长期恶化。而当人们对于前景不置可否时,一点改善的信号,一条缓和的公告,一个电话会议的日程,都能够为提振市场、改善预期带来信心。

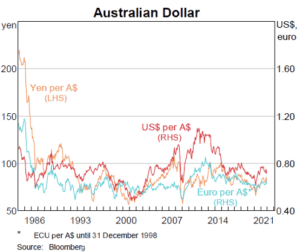

(图26)澳币企稳反弹,疫情后升值空间来自贸易恢复

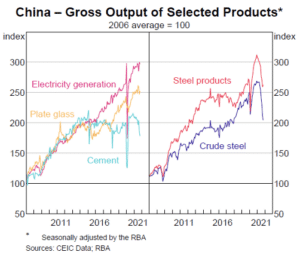

(图27)中国部分产品出产指数

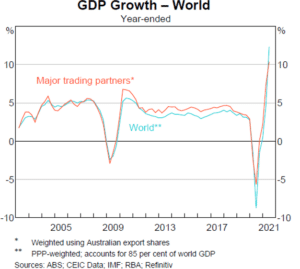

(图28)世界经济增长

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Austin Cheng | GO Markets 资深分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

2022年汇市展望(下)

中国 关键词:高精特新 |共同富裕|稳技术性策略总结:股市乐观看涨,人民币稳6.35-7.0 宏观参考2018-19,流动性参考2015-16,疫情后“新稳态” 2020年,中国“率先走出疫情的阴霾”,2021年,中国“坚定追求‘零新增’策略”,期间表现出的万众意志,和经济韧�...

December 29, 2021了解更多 >

- 交易总览