- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析博通业绩不负众望,难道是下一个英伟达?

13 December 2024热门话题

根据12月11日The Information报道,苹果将与博通(AVGO.NAS)将合作研发一款代号为Baltra的AI芯片,交由给台积电制造,预计2026年实现量产。目前各大互联网巨头在布局自研芯片以降低对英伟达等厂商的依赖,继谷歌和Meta之后,博通与苹果的新合作无疑给投资者打了强心针。当天,博通股价涨超6%,台积电股价也微涨1%左右。

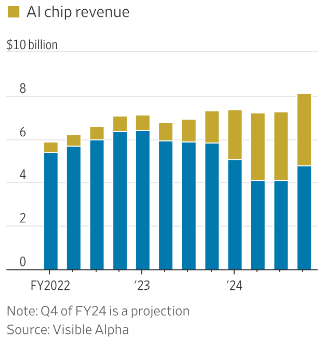

博通于今早美股盘后发布了Q4业绩报告,不出意料的让投资者满意。截至11月3日的Q4财报基本超预期,营收同比增长50%,Diluted EPS $1.42高于分析师预期的$1.38,AI业务收入暴涨220%,在此带动下,给出2025年业绩指引基本符合市场预期。盘后股价一度暴涨15%,扭转了盘中1.4%跌幅,我们期待今晚美股开盘后的表现。

博通是一家以“并购-整合-再并购”策略著称的全球顶级半导体公司,今年以来股价上涨78%,近三年股价上涨426%,目前市值超8000亿美元。通过对博通的业务结构、主要增长点以及未来发展预期的分析,我们可以看出其在半导体和软件服务领域的稳健发展势头。

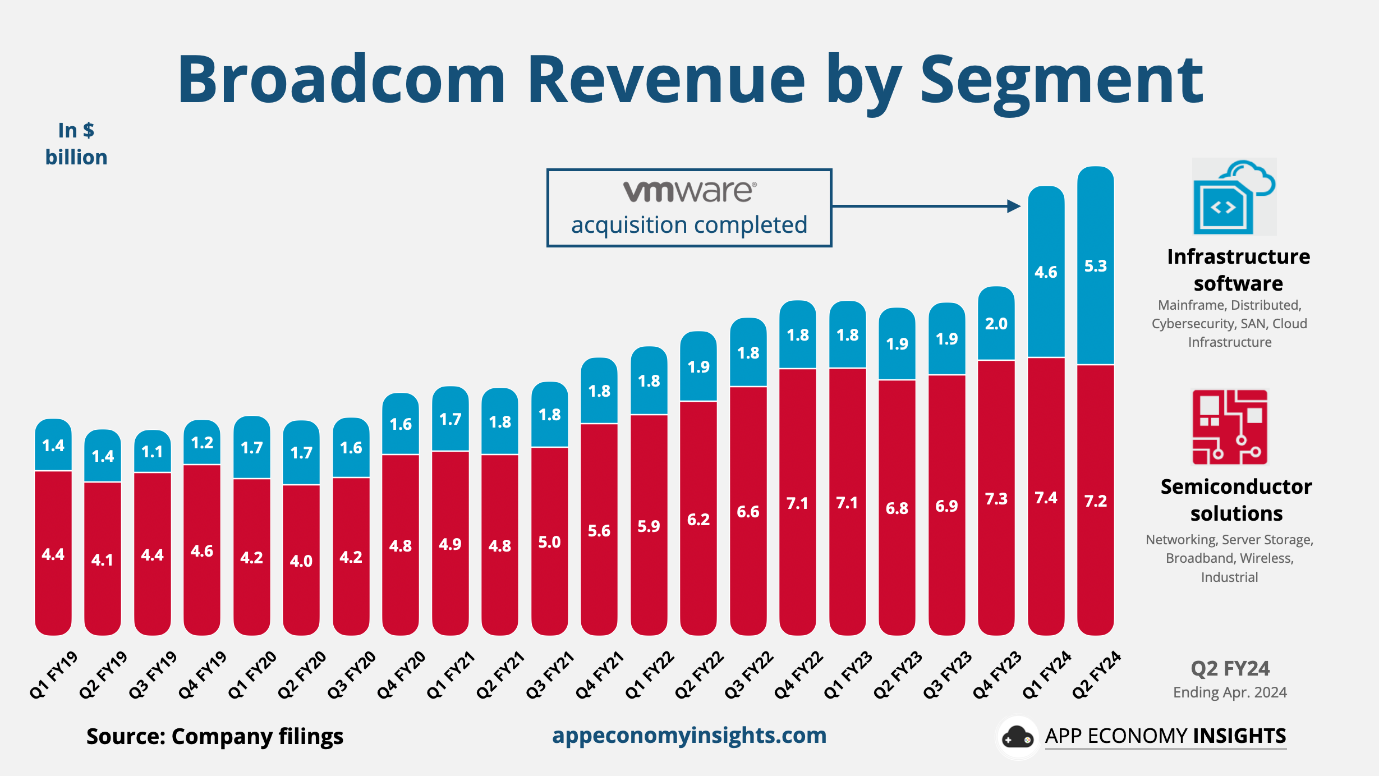

业务板块方面,AI业务和VMware软件业务仍是主心骨。博通的半导体业务覆盖网络、存储连接、宽带、无线通讯等领域,整体板块的增长主要由AI业务引领,而非AI板块增速近两年有所下滑。借助ASIC(特定应用集成电路)技术,博通已经与谷歌和Meta等科技巨头建立了合作关系,其定制芯片已进入量产阶段,只要两家维持相当的资本开支力度增速,博通AI收入增长将有保障。目前,各投行预计2025年科技巨头AI资本支出增速将保持平均20%左右,博通AI的收入增长仍然有望实现20%+。

软件业务方面,博通于2023年完成对VMware的收购,通过外沿收购强化在虚拟化软件市场的领导地位。VMware是虚拟机市场的领军企业,全球用户数超过30万,全球财富TOP50企业超半数使用期服务,2021年VMware在非公有云虚拟化软件市场份额高达92%-97%。博通收购后采取了诸如收费模式转为SaaS订阅模式、精简经销商渠道等变相“涨价”措施。这些调整提高了VMware的收入能力,随着订阅收费模式的全面推广,有分析师预计VMware业务2025年收入将达到170亿美元,同比增长40%。

业绩展望方面,在AI业务和VMware整合的推动下,博通2025财年核心经营利润预计达到336亿美元,同比增长38%。到2026年,预计核心经营利润将达到401亿美元,同比增长19%。机构预计,2025年博通将完成消化收购VMware带来的利润摊销影响,使其2025年整体毛利率有望持续提高。同时,研发和销售费用率有望进一步降低,助力公司实现利润增长,华尔街分析师大多对博通表示继续看好,摩根大通预计EPS将在2025年增长28%达到$6.34,而收入将同比增长17%。当前公司前瞻估值约30倍,比竞争对手英伟达33倍略低。

博通通过不断并购实现了“打怪升级”,没有的业务通通买回来整合,目前已成为可以与英伟达打擂台的半导体巨头。伴随着纳指终于在2024年尾声时20000点打卡成功,博通凭借其在核心领域的技术优势,有望在未来数年内保持增长势头并且为投资者带来稳定回报。未来,随着AI和云计算的持续扩展,博通的增长故事仍将延续。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Christine Li | GO Markets 墨尔本中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

美国消息大周为2024市场收尾定基调

热门话题 上周美国CPI符合预期,PPI超预期反弹,上周五股指未能大幅冲高,道指七连跌后收下连续第二周下行,标普收平,周级别也有微弱回调,仅纳指收涨持续保持强势。三大股指的分化再次显现,本轮AI发力拉动纳指是持续关键因素,但已不局限于AI基础层,AI...

December 16, 2024了解更多 >下篇文章

全球货币政策逐步分化,全球市场将怎样变化?

热门话题 近期如果关注全球货币市场的各位可以发现,全球范围内的货币政策逐渐走出了分化的趋势,尤其是�...

December 12, 2024了解更多 >

- 交易总览