- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析奈飞先行 明星科技股披露财报

20 April 2023热门话题

4月19日美股盘后,流媒体巨头奈飞公布了其最新业绩报告。财报显示,2023年第一季度,奈飞营业收入81.62亿美元,同比增长3.7%,略低于分析师预期的81.8亿美元;稀释后每股收益(EPS)为2.88美元,同比下降18.4%,高于分析师预期的2.86美元。付费订阅用户净增加175万,较分析师预期的241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿。受消息扰动,奈飞盘后股价下挫1%。

从过往盈利趋势来看,Q1往往是奈飞经营利润率及净利润率的高峰,随后几个季度呈现递减。因此尽管较2022年Q4有大幅提升,同比来看,本次经营利润率21%较去年2022年(25.1%)及2021年(27.4%)均呈现下降,净利润率也是一样。

之前在奈飞股评中跟大家聊过,目前美国有200多家流媒体平台,行业竞争非常激烈。2022年奈飞付费用户首次出现负增长的情况,股价一度崩跌35%。2022财年四季度公司营收同比增长1.9%已创下上市以来的最低增速。为了应对,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标。并且推出了一系列较有争议的推进营收策略,包括:增加低价广告订阅套餐、打击密码共享,以及为了提升市场份额,在除北美以外区域的30多个国家下调了订阅价格。因此,这些策略是否奏效,可能比财报是否符合预期更为重要。

策略是否奏效?

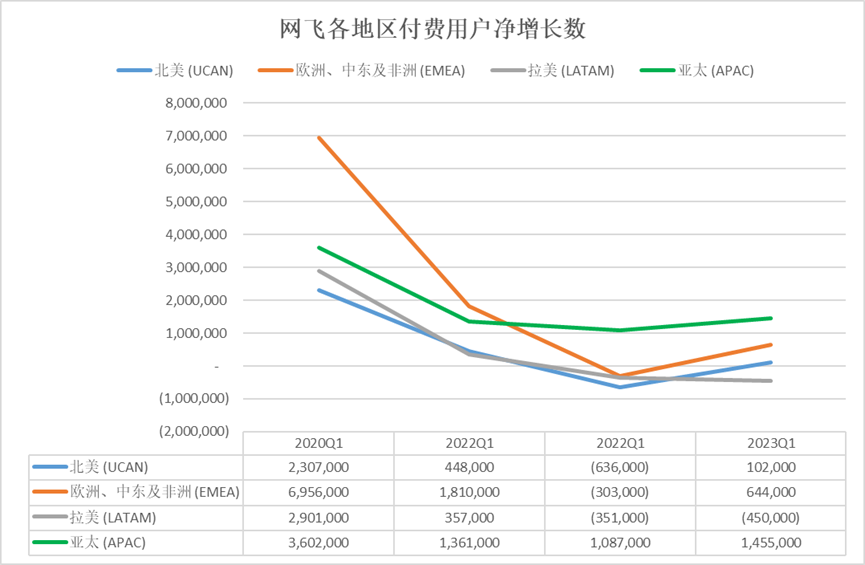

用户方面,今年一季度,奈飞净增加付费订阅用户175万,较分析师预期的增幅241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿;平均付费用户数同比增长4%。

去除季度扰动因素,观察历年Q1的用户净增长数的话,虽然奈飞难再重回新冠期间的用户爆发期,但一系列策略似乎不能说并未凑效,至少,除拉美区域外,与较为惨淡的2022年Q1相比用户恢复净增长。但是看营收的话,当季平均每个付费用户收入(ARM)同比下降1%。而别忘了,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标,而Q1财报透露的趋势似乎并不符合这一点。

展望不及预期

另一个关键的问题是,奈飞对于下季度业绩展望不及预期,似乎展现出信心不足。具体来看,奈飞预计2023年二季度营收为82.42亿美元,同比增长3.4%,较一季度增速3.7%进一步缓和,而分析师预期同比增长逾6%至84.7亿美元;预计EPS同比下降逾11%至2.84美元,分析师预期同比降约3.8%至3.08美元。

投资表现及机会

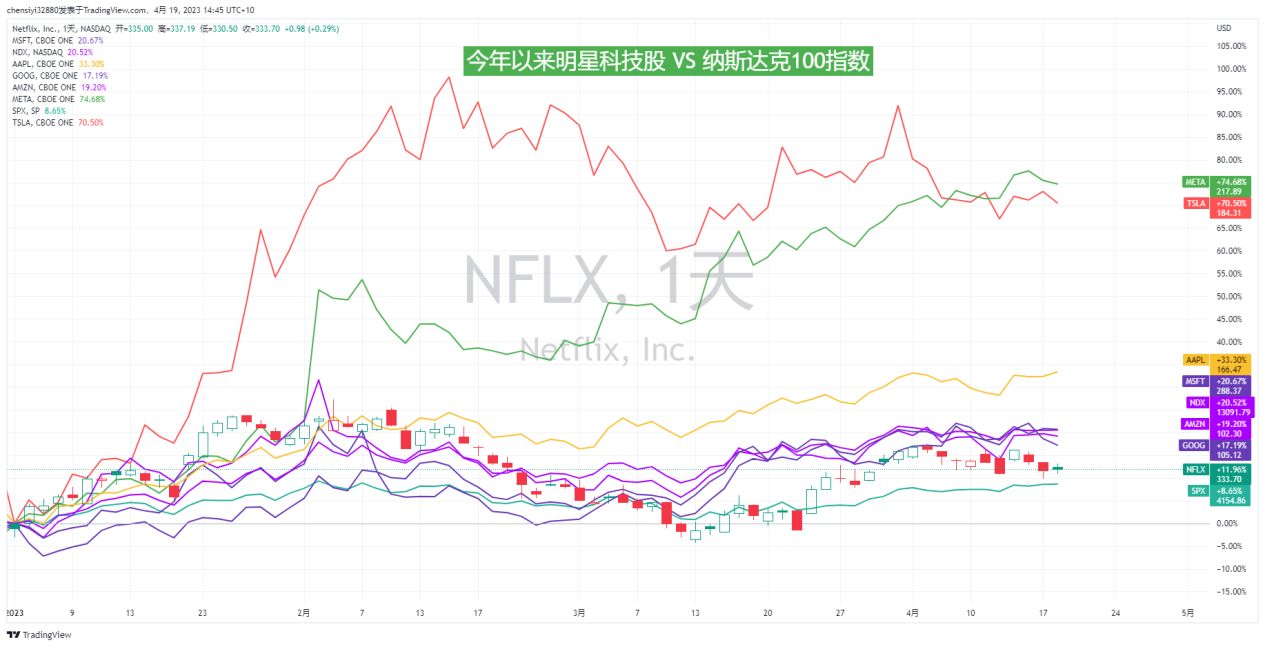

今年以来,奈飞股价表现仍优于标普500指数,截至4月18日,奈飞股价上涨11.96%,同期标普500指数上涨8.65%。我们认为本次奈飞财报可以说是喜忧参半,后续仍需关注前期策略对营收的持续影响,此外着重关注下半年其将在美国收取账户共享费用的营收效用,短期股价扰动可能提供入场机会。

奈飞是本次美股财报季首个公布财报的大型科技公司,今年以来科技股板块备受关注,后续可以积极关注特斯拉、谷歌、亚马逊等以及其他明星科技股等关键财报,从中优选今年投资方向。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Cecilia Chen | GO Markets 分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

下篇文章

美股财报高峰期来临,哪些公司值得关注?

热门话题 美股财报季的时间是1至2月、4至5月、7月和9月至11月,在此期间,美股各大公司会陆续公布上一季度的...

April 19, 2023了解更多 >

- 交易总览