- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 强大的市场地位:奋进集团是澳大利亚酒行业的龙头企业,拥有强大的市场地位和品牌知名度。

- 多元化业务模式:公司的多元化业务模式包括零售、酒店和批发业务,这使其能够占领市场份额并产生强劲的财务业绩。

- 大型零售店网络:该公司在澳大利亚经营着1,600 多家零售店,这使其相对于同行具有显着的竞争优势。

- 强大的品牌认知度:Endeavour Group 的零售酒类商店品牌,包括Dan Murphy’s 和BWS,广为人知并深受顾客喜爱。

- 对澳洲市场的依赖:Endeavour Group的业务集中在澳洲,容易受到澳洲市场变化的影响。

- 监管变化的风险:酒行业受一系列法规的约束,法规的变化可能会影响Endeavour Group 的运营。

- 国际影响力有限:奋进集团的业务主要集中在澳大利亚市场,这限制了其国际影响力和增长潜力。

- 通过战略收购实现增长:Endeavour Group 可以通过战略投资和收购扩大业务运营并提高市场地位。

- 对优质和精酿产品的需求不断增长:优质和精酿酒精饮料的日益普及为Endeavour Group 提供了扩大其产品范围的机会。

- 在线销售增长:酒行业向在线销售的转变为Endeavour Group 提供了扩大其电子商务业务并接触更广泛客户群的机会。

- 竞争激烈:酒行业竞争激烈,几家老牌企业争夺市场份额。

- 经济状况:经济衰退可能会影响消费者支出并减少对Endeavour Group 产品和服务的需求。

- 不断变化的消费者偏好:消费者偏好和趋势的变化可能会影响对Endeavour Group 产品和服务的需求。

新闻 & 分析

新闻 & 分析“醉人投资”知多少?澳洲酒业龙头EDV的股评报告

17 February 2023热门话题

Endeavour Group Ltd (ASX: EDV) 是澳大利亚领先的酒精饮料零售商和供应商。公司经营多元化的商业模式,包括零售酒类商店、酒店和批发业务,专注于为客户提供优质的产品和服务。

整体分析

财务业绩:该公司公布了截至2022 年 6 月 30 日止财政年度的强劲财务业绩。Endeavour Group的收入约为116亿,这得益于其零售业务的强劲和批发业务销售额的增长。公司的净利润增长了11.2%为 495 million,反映出所有业务部门的强劲经营业绩。

市场地位:Endeavour Group 在竞争激烈的行业中运营,多家老牌企业争夺市场份额。然而,该公司的规模和强大的品牌知名度帮助其在澳大利亚酒市场保持领先地位。奋进集团在澳大利亚经营着1,600 多家零售店,这使其在同行中具有显着的竞争优势。此外,该公司拥有多样化的产品和服务,这使其能够满足广泛的客户需求。

总体而言,奋进集团是澳大利亚酒类行业的领先企业,拥有强劲的财务业绩和多元化的产品和服务。该公司的战略投资和收购有望推动未来增长,其强大的股息政策使其成为对寻求收入的投资者具有吸引力的投资机会。

商业模式分析

Endeavour Group Ltd (ASX: EDV) 经营多元化的商业模式,包括三个主要部分:零售、酒店和批发。

零售部门包括公司的零售酒类商店品牌,包括Dan Murphy’s、BWS 和Langton’s。这些商店提供种类繁多的酒精饮料,包括啤酒、葡萄酒、烈酒和预调酒,以及玻璃器皿和小吃等配套产品。Endeavour Group 的零售店遍布澳大利亚各地,为顾客提供方便且多样化的产品选择。

酒店部门包括公司的酒店和博彩业务,这些业务以各种品牌运营,包括ALH、Endeavour Hotels 和Taverns。奋进集团的酒店业务为客户提供一系列餐饮选择以及住宿服务。该公司的博彩业务包括博彩机和TAB 设施,让客户可以在赛马和其他体育赛事上下注。

批发部门包括公司的批发分销和供应链业务。旗下葡萄酒生产公司 Pinnacle Drinks 在澳大利亚以及新西兰坐拥多个酒庄,其 Vinpac 是全澳最大酒水灌装场。Endeavour Group 向第三方零售商和酒店业(包括酒店、餐厅和酒吧)供应范围广泛的酒精饮料。该公司的批发业务利用其规模和专业知识为客户提供一系列产品和服务,包括库存管理、物流和营销支持。

总体而言,Endeavour Group 的商业模式专注于通过零售、酒店和批发等多种渠道为客户提供范围广泛的优质产品和服务。公司多元化的业务模式使其能够占领市场份额并产生强劲的财务业绩,同时还提供灵活性以适应不断变化的市场条件和消费者偏好。

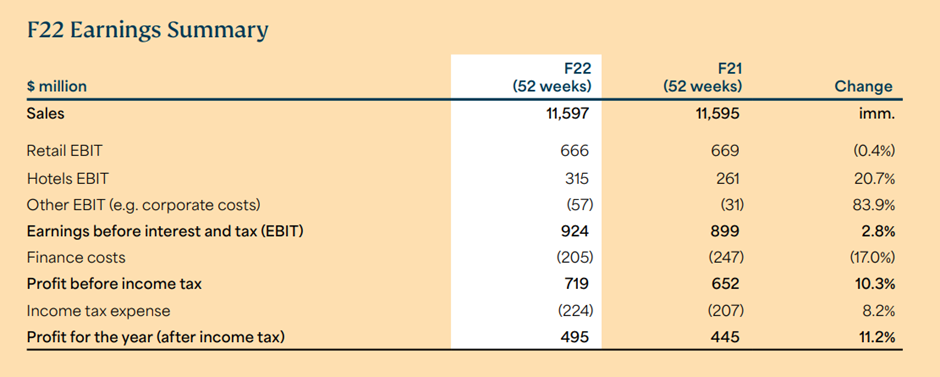

财报分析

根据公司财务报表,截至2022 年 6 月 30 日的财政年度,按业务部门划分的EBIT 明细如下:

零售:666million澳元(0.4%下滑同比上一财年)

酒店:315million澳元(20.7%上涨)

其他:-57million澳元 (增加83.9%亏损)

(Source:Endeavour Group 2022 ANNUAL REPORT)

这些数据表明,Endeavour Group 的大部分利润来自其零售部门,其中包括Dan Murphy’s 和 BWS 等品牌。酒店部门也为公司的利润贡献了大量利润,而其他业务整体却是有一定的亏损。

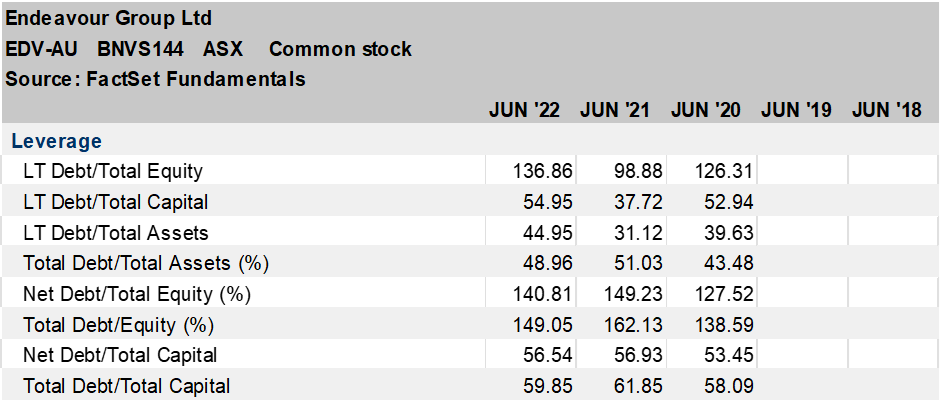

(Source:Factset)

公司的杠杆是是属于比较高的,债务权重比在近三年都超过了130%。

技术分析

(Source:Tradingview)

整体来说,EDV近年的股价处于震荡。在今年年初到达了底部6.2左右支撑带后,开始了反弹,近期股价来到了上方阻力带,未突破后有一定的回调。未来若是无法突破,那么股价整体趋势势必还是以震荡为主。

Endeavour Group Ltd的SWOT分析:

优势:

弱点:

机会:

威胁:

估值

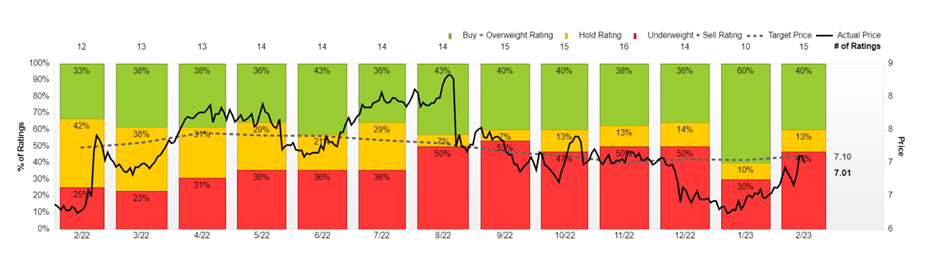

(Source:Factset)

22年上半年,以持有和买入建议为多,而到了下半年买入和卖出的比例逐渐五五开。在今年一月份,大部分的投资建议为买入评定,因此在1月份EDV的股价上涨了较大幅度,在2月14号,EDV的买入建议有一定下降,也符合技术面的阻力带分析。

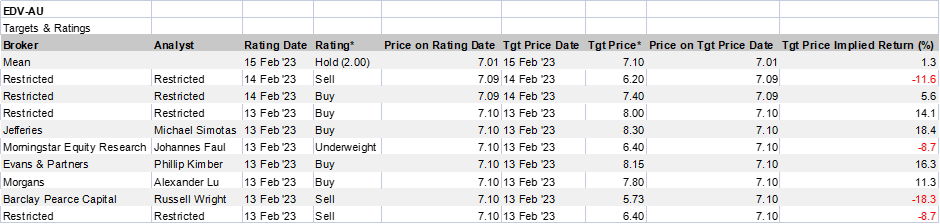

(Source:Factset)

目标股价大多数都在区间范围内,综合的目标价格在7.1。

总结来说,Endeavour Group 的商业模式专注于通过零售、酒店和批发等多种渠道为客户提供范围广泛的优质产品和服务。公司多元化的业务模式使其能够占领市场份额并产生强劲的财务业绩,同时还在创造灵活的策略以适应不断变化的市场条件和消费者偏好。

国际市场既是EDV薄弱点也可能将是未来的一个机会。在今年中澳贸易可能缓和的前提下,这也许也是个不错的机会。

技术分析下,上方7,2-7.4的阻力带成为其股价关键的突破口,若能突破,在上方有不错的空间,反之未能突破,将以震荡为主。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Neo Yuan | GO Markets 助理分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

“宁王”推锂矿返利计划,锂矿“牛尾巴”已经不见

热门话题 周五美股锂矿股暴跌,南美三巨头雅宝,智利矿工和Livent集体跌近10%,美国本土的锂矿潜力股PLL刚站上发行价就暴跌超12%。尽管我们知道中国碳酸锂的价格一直在回落,从11月高点近60万元每吨跌到了目前的47.25万元每吨,但原本整体预估还是会在高位缓�...

February 20, 2023了解更多 >下篇文章

英国石油重现辉煌,能源转型任重道远

热门话题 2月7日,英国石油(BP)发布了去年Q4财报,显示2022年利润为277亿美元,创下115年历史最高水平。其年�...

February 16, 2023了解更多 >

- 交易总览