- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析甲骨文(Oracle)也终于搭上了AI这趟列车

16 June 2023热门话题

多年来,在构建满足现代企业需求的云技术方面,这家数据库软件开发商一直落后于其竞争对手。但这种情况正在改变,华尔街对拉里•埃里森(Larry Ellison)这家拥有46年历史的公司的表现相当满意。

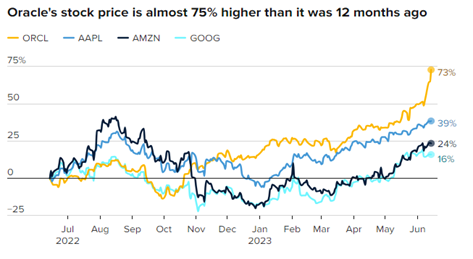

甲骨文(Oracle)股价在过去12个月上涨了73%,在此期间的表现超过了除英伟达等少数以外的绝大部分的大型科技企业股票。该公司股价在2023年上涨了50%以上,这将是自1999年互联网繁荣以来股东收益最好的一年。

本周公司公布了2023财年第四季度的营收增长为17%,达到138.4亿美元,高于预期的137.4亿美元。高盛(Goldman Sachs)将其对该股的评级从卖出上调至持有。埃里森借此也登上了全球亿万富翁排行榜的第四位,甚至超越了微软联合创始人比尔·盖茨。

到底是什么让投资者兴奋呢?没有意外,还是因为AI。

细分来看,公司的云计算业务增长尤为显著,第四季度收入达到44亿美元,同比增长54%。其中云基础设施部门贡献了14亿美元的收入,增长76%,而云软件销售额贡献了30亿美元的收入,增长45%。

之前甲骨文在很大程度上被视为一家技术过时的公司,而不是一家创新者。在炙手可热的云市场,它的CRM软件市场份额被Salesforce大量抢走,只能在云基础设施服务(IaaS)领域扮演一个小角色,该领域主导者又是亚马逊,微软和谷歌。

现在,由于对生成式人工智能的狂热,甲骨文正在加速增长。在财报电话会议上,埃里森表示,甲骨文的Oracle云2.0已迅速成为运行生成式人工智能工作负载的首选。做大语言模型开发的公司,如Mosaic ML、Adept AI、Cohere以及另外30家AI公司,近期与甲骨文签订了超过20亿美元的云服务合同。

回首2020年,甲骨文的市值曾经跌至年轻的Salesforce之下,第二年,甲骨文重新夺回了领先地位。截至本周三收盘,甲骨文的市值为3300亿美元,而Salesforce的市值为2040亿美元。当前甲骨文的增长速度甚至要更快,其最近一个季度的收入同比增长了17%,而Salesforce的增幅为11%。

分析师表示,从近期公司的快速增长业绩推断,甲骨文的相对于超大规模厂商的产品性价比优势正在得到市场的认可,这应该会让该公司的份额持续增长,尽管它进入IaaS的时间较晚。或许正如埃里森说的那样,甲骨文的Oracle云2.0比亚马逊的AWS更快、也更便宜,是有一定可信度的。

消息面看,公司近来建立了与英伟达的深度合作,通过英伟达的芯片、人工智能软件,以云服务的方式为客户提供服务,有望成为公司业绩增长的重要推力。甲骨文似乎很享受自己在人工智能淘金热中的地位,但市场预计云基础设施的这种高增长似乎很难一直持续下去。眼下,大型科技公司都在历史上首次缩减规模,甲骨文也进行了一些裁员,但与同行相比,裁员人数相对较少。

整个2023财年看,公司收入创了500亿美元的历史新高,增长18%是由云软件和基础设施两大战略性业务主导的。公司预计自6月1日开始的2024第一财季,总收入会增长8%-10%,云计算业务的增长速度,至少与2023财年相当。

甲骨文之前的云服务客户主要是一些规模相对较小的企业,现在大至如埃克森美孚和辉瑞也在第四财季成为了其云计算客户。目前甲骨文仍是仅次于微软的全球第二大软件公司,杰富瑞投资银行近期将其股票目标价由125.00美元上调至135.00美元,笔者认为投资者如果再有靠近106或者110美元附近的低吸买入机会其将是不错的选择。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jack Lin | GO Markets 新锐分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

剖析马斯克在VivaTechnology的发言

热门话题 法国欧洲科技创新展览会(VivaTechnology)是一个致力于创新和创业的年度技术会议。今年推出了六个主题:净零排放竞赛,移动性反弹,工作的未来,互联占星术,边缘技术和Web3(互联网第三代)。目前VivaTech已成为欧洲领先的国际科技盛会,由1500家参�...

June 19, 2023了解更多 >下篇文章

利率决议周 投资机会盘点

热门话题 6月13日周二,美国劳工统计局的数据显示,美国5月CPI同比上升4%,连续第11次下降,为2021年3月以来最�...

June 15, 2023了解更多 >

- 交易总览