- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析巴菲特看好的日本股市创下34年新高

16 January 2024热门话题

如果大家还有印象的话,在2023年巴菲特每年一次的伯克希尔股东大会上明确的表达了自己对于日本股市看好,而且优先程度高于美国股市的意见之后,日本股市在本周一的价格已经达到了其34年来的新高——回到了1990年的高点。

说到日本股市,大家第一个想到的就和日本经济一样,概念中感觉日本在过去30年股市和经济都停滞不前,包括日本当地居民的工资水平,由于过去30年几乎没有通货膨胀,甚至还有通货紧缩,也就是东西越来越便宜,使得日本企业不需要增加工资水平来应对其他国家都有的物价上涨的情况。网上经常说到日本经历了失去的30年,似乎我们印象中30年前全世界的家电几乎都是日本品牌,而今只剩下索尼和松下还在苦苦支撑。那是不是日本的经济就真的如同网上说的,30年没有进步呢?

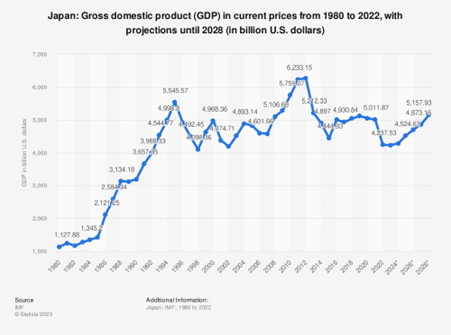

相信如果大家输入日本经济30年走势图,出来的大部分都是以美元计价的走势图,那日本经济给人的感觉就是这样的:

(来源:国际货币基金组织数据统计2023年)

日本的美元计价GDP可以从2012年的6万2千亿美元,下跌到2016年的4万4千亿美元,如果不告诉你,你肯定以为日本经济在短短4年时间里下跌了接近30%。但是真实情况并非如此。

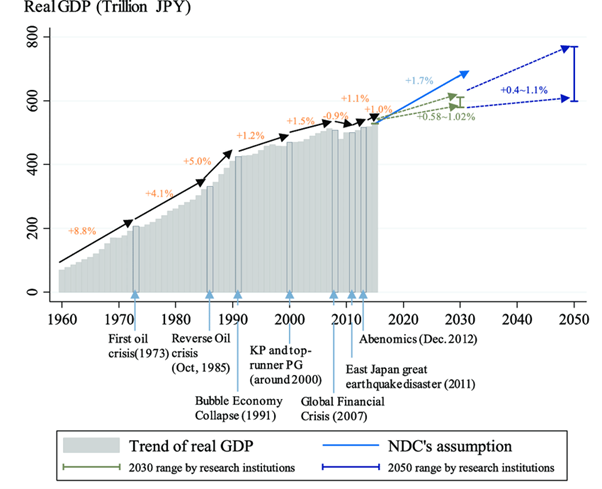

如果我们输入日本经济GDP日元单位走势图后,就可以看到下面这个图:

(出自ResearchGate)

我们不难看出,如果日本的经济总量以其当地货币做统计后,日本的经济虽然在1990年以后增长很慢,但是依然以每年1-1.5%的速度上涨了30年。其经济总量也从1990年的400万亿日元,增加到了如今的600万亿规模。

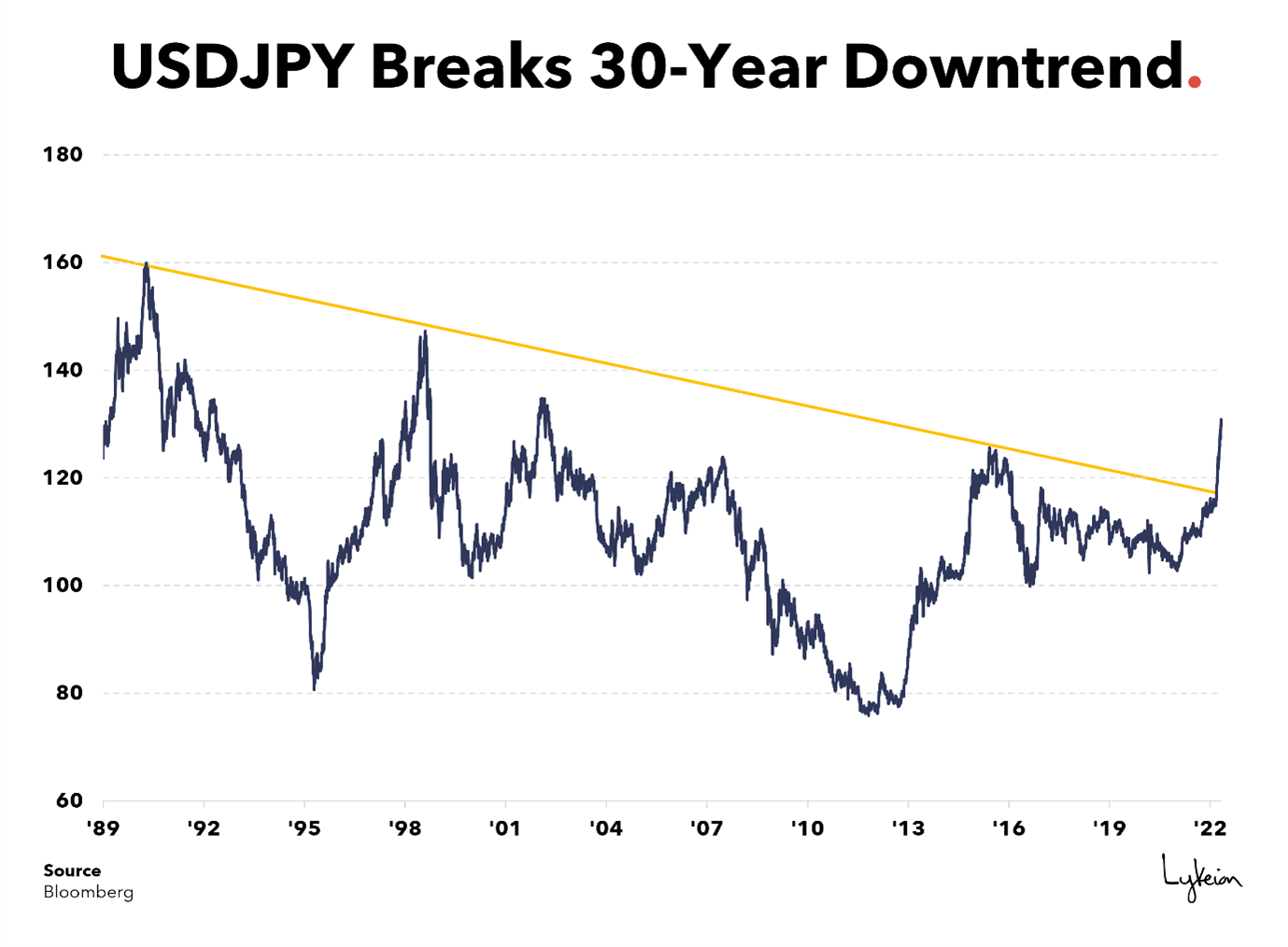

那既然日元GDP在上涨,为什么一旦用美元统计之后就会有这么大的波动呢?唯一的解释就是日元和美元价值的高度波动性。日元可以从2010年的80日元兑换1美元,大幅贬值接近一半,到2016年就需要120日元才能兑换1美元。也就是说,如果2010年和2016年日本GDP即使保持不变的情况下,如果用美元统计,那日本的GDP在2016年也会看似缩水50%。

所以,如果我们单纯看美元统计的经济数据,很有可能会得出一个完全相反的结论。有朋友可能会觉得,是日本80年被美国逼着签订了广场协议,才导致日本90年代经济奔溃,失去了20年。其实事实并非完全这样。

今天时间有限,我只能简单和大家说说,首先当年美国不仅仅是和日本签,同时也和包括德国在内的其他5个对美国每年有巨大出口量的国家签字。因为学过经济学的朋友们应该知道,日本作为一个典型的出口大于进口的国家,理论上来说,其出口换成的资金进入日本,要多余其用在购买进口商品的价格上,因此每年日本都流入大量资金,那日元理论上就应该连续不断的升值。但是日本为了保持其出口的价格(换成美元以后的价格)优势,因此一致把日元压在很低的汇率上,这样同样例如10万日元出口的商品,换成美元以后价格就会很低,因此竞争力就很强。但是美国觉得日本,德国等在故意压低其国家货币的价值,这样对于美国本土产品时就占了很大的便宜,因此美国要求这些主要以出口美国为主的国家,如果还想挣钱,就把汇率调整到“合理”水平。也就是逼着日本,德国这些国家大幅提高其本国货币的价值,这样出口商品到美国,换成美元时就会贵很多。

但是虽然当日本不得不大幅升值日元,导致地产和金融泡沫最终被戳破后,其实另一方面也帮助日本在其他地方得到了很多。日本楼市股市崩盘后,虽然让日本经济步入了萧条,但日本在上世界90年代就已高度工业化,如果我们看过90年代日本电视剧的朋友们应该知道,那时的日本已经相当发达。那股市和楼市泡沫破灭后日本进行了深度的产业升级,彻底摆脱了依赖金融推动的虚拟经济模式,而走上了科技兴国的道路,这30年来,日本在很多领域的技术实力都是全球领先的。

当然今天我们不是要讨论失去的20或30年。今天我们要分析的是,为什么巴菲特看好日本股市,以及日本股市未来还会不会有机会。

有关为什么巴菲特看好日本股市的原因,巴菲特自己在2023年说到的原因一是基于投资分散原因,因为如果把全部资金压在美国市场,那一旦出现问题,很难可以避得开。那第二就是巴菲特觉得日本很多上市公司的价值被低估。

但是除了这两点冠冕堂皇的理由之外,还有一点巴爷没有明说的就是:2022年开始,美国大量加息,但是日本依然没有加息。从而导致两国货币出现了巨大的汇率差。而且这个汇率差很有可能会持续较长时间。

大家可能要疑惑,为什么汇率差会导致股市这么大的变化呢?

我们这么说吧:如果世界大部分国家都跟着美国加息了,如果当美元5%这个利率成为了全世界的资金使用成本的话,那日元依然保持的0.1%的利率,就等同于日本对于其他西方国家在大幅降息。如果我是资本大鳄,看到这个情况,就会有2个反应:

1.去日本用0.1%的利率大量借钱,然后换成高息货币比如美元存起来,套利息差。或者我就算不套利息差,我如果在日本有企业,那就应该尽量多贷款,然后投资去其他高息货币基金。

2.日元因为利息低,所以大量日元会流出,去高息国家,因此日元会不断贬值。

3.因为日元的贬值,因此以出口为主的那些日本上市公司,或者主要收入在海外的上市公司,他们今年赚的美元,换成日元会多很多。所以这些公司的股价会上涨。

上面3个因果关系,相信大家都可以看得懂,那最后的问题来了:上面三个基础里,未来会发生180度改变吗?

在美元降息之前,都不会。而且就算美元降息了,那美元和日元的利息差依然是缓慢减少,美元要回到之前和日元一样的0.1%的时代,可能近几年是不太可能了。

所以,你懂了吧。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Mike Huang | GO Markets 销售总监

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

澳洲租客痛苦,房东偷笑:租金价格暴涨,地产股起飞

热门话题 2023年悉尼日常生活物价涨了百分之十左右,比如餐厅吃顿饭,价格比过去贵了,大家减少了外出聚餐的次数,开始在家里BBQ,或者举行一些居家的小聚会。电车的市场占有率持续走高,油价相对也稳定了,大家对整体的生活成本还是能够接受的。 But�...

January 17, 2024了解更多 >

- 交易总览