- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析麦格理银行是一家好银行吗

2 March 2023热门话题

人人都知道澳洲有四大银行,但是第五大的麦格理银行(Macquarie Group Limited,ASX:MQG)却常常不被大众熟知。虽然其市值和澳洲联邦银行的1673亿有一大半的差距,却已经和其他三家基本等同了,一度甚至排名第二。它的竞争对手是美国大投行高盛和摩根大通等,今天我们就来研究下麦格理银行的投资价值。

麦格理银行成立于1969年,前身为英国商业银行Hill Samuel & Co Limited的全资子公司Hill Samuel Australia Limited。直到1985年才更名为麦格理银行,获得澳洲银行牌照,并于1996年在澳洲证券交易所上市。公司目前市值729亿澳元,是澳大利亚唯一一家规模较大的上市投资银行,本地优势明显,现已实现国际多元化。根据2022年财报显示,公司主营收入主要由四大块构成,包括资产管理业务(占比59%)、资本业务(27.49%)、大宗商品和全球市场服务(7.36%)、银行和金融服务(6.64%)。

从业务布局看出,公司的传统商业银行业务为其中占比最小的部分,近几年才进军零售贷款业务。资产管理目前占公司的大部分收入,其侧重长期布局和获取稳健收益,主要由基础设施与房产、投资管理服务、以及专业投资方案规划业务组成。在2023财年上半年中,麦格理共完成28个一级市场项目、10个房地产项目、10个实物资产 (包括新能源转型基金、第七期欧洲基建基金、第六期美国基建基金等)和8个私人信贷项目。

资本服务为企业和政府机关客户提供多元化资本市场和融资咨询等服务,包括企业并购和重组、股权融资、债券融资等。大宗商品和全球市场业务主要包含全球大宗商品定价交易、证券交易、信贷业务、期货业务、固定收益和外汇等。

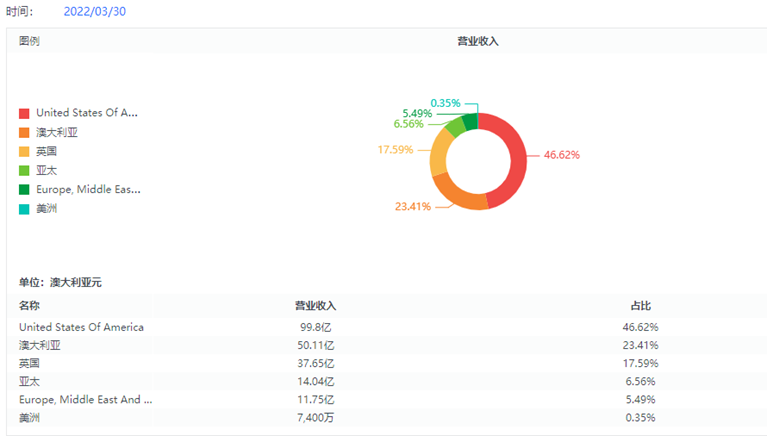

按照地区划分,美国已经成为公司最大的市场份额,占比46.62%,为澳洲地区收入的两倍。

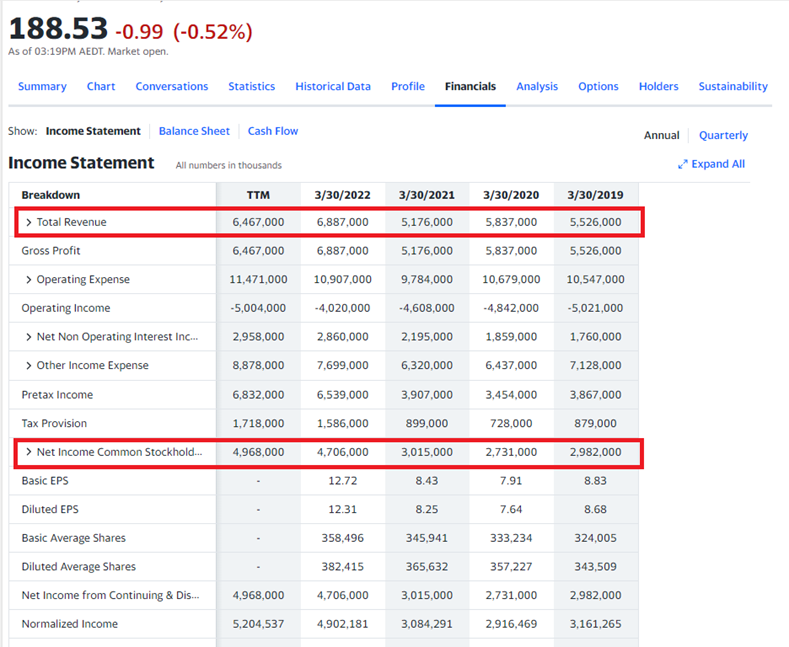

从EPS角度对比,麦格理的每股收益12.77是远超本地四大行的,比如CBA为5.74、NAB为2.11,优势明显。公司的较强盈利能力可以从下图里保持一直增长的营收和净利润数据看出,经统计2022财年归母公司净利润率68.33%,同比增速17.31%。

从PE角度对比,公司确实存在估值不低情况。虽然其PE值14.76低于CBA的17.26,与NAB的13.92接近,但是却高于摩根大通(JPMorgan Chase & Co. )的11.87。而后者已经超过高盛成为美国第一大投行,市值4219亿美元,为麦格理的5.8倍。

基本面分析:综上所述,公司在业务和地域多样性方面存在优势,长年盈利能力较强。过去一年得益于原油、天然气等大宗商品价格波动,预计2023财年报表在5月时发布可能也会有不错表现,整体业绩有望继续向好。

技术分析:周线级别可见,公司股价曾在2022年1月5日达到了217澳元的历史高点,在随后的9个月适逢加息周期一路下挫至最低点150。截至3月1日收盘价为188.9,自最低点已经上涨25%,并且突破了中期关键阻力183。笔者的偏见是如果近期回调站稳在183之上则可以保持看多,后市大概率再测试202阻力位置。如果上行动能延续,将挑战218高点。

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

“信任”投资(三)SBF 转瞬即逝的辉煌

热门话题 今天的主人公是我们近年来风头很盛的FTX创始人 Sam Bankman-Fried。因为名字实在是太长了,所以大家经常都简称他为SBF。 Sam Bankman-Fried 1992年出生于加利福尼亚,在美国长大。他很早就表现出数学和科学方面的天赋,并继续在麻省理工学院 (MIT) 学习物...

March 3, 2023了解更多 >

- 交易总览