- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析美国非农数据的背后

5 December 2022热门话题

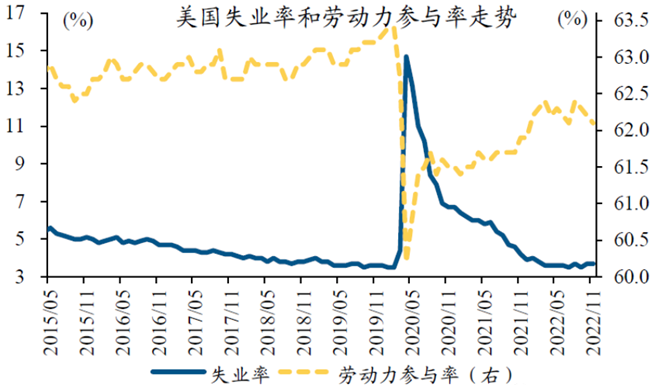

12月2日,美国公布的11月非农数据大大超出市场预期。当晚美股大幅低开,但随后走势强劲,整晚都稳步缩小跌幅。数据显示,11月非农就业新增26.3万人,高于预期的20万人;9月、10月数据合计下修2.3万人。11月失业率为3.7%,持平预期;劳动参与率为62.1%,低于预期的62.3%。11月时薪环比上涨0.6%、同比上涨5.1%,均大幅高于预期。非农数据强劲的背后,加息预期变化不大,但降息预期却出现明显降温,美债也持续下跌。

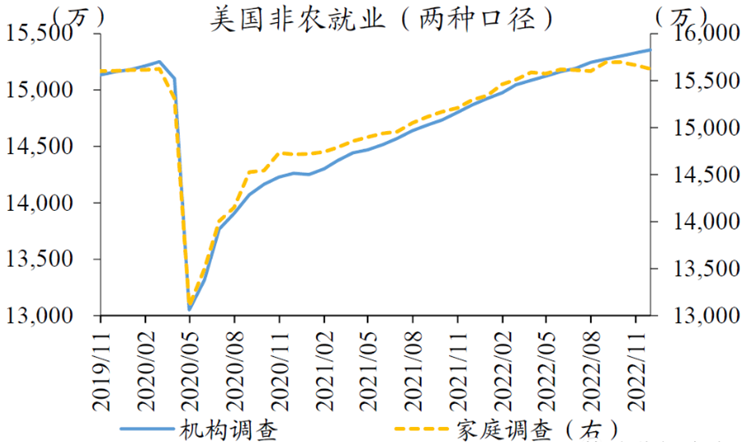

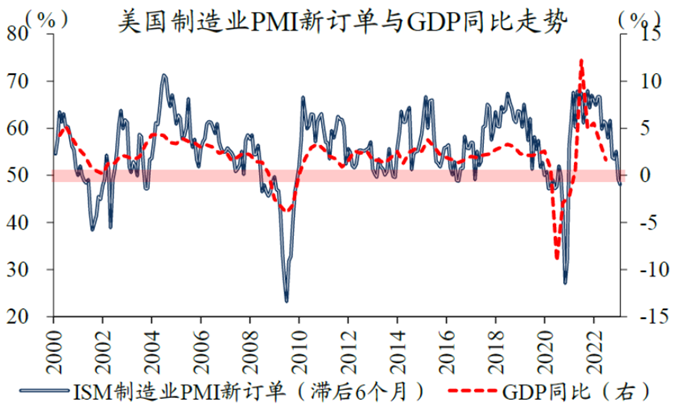

我们来挖掘一下非农数据背后值得引起注意的细节。数据显示,制造业、服务业新增就业分别由3.6万人、20.1万人下滑至1.4万人、18.4万人,前者走势与制造业PMI连续回落释放的信号较为吻合,后者主要与前期铁路罢工后零售业、运输仓储业就业人数降幅扩大有关。不过,休闲酒店业、教育保健业新增就业人数分别从8万人、6万人反弹至8.2万人、8.8万人。与机构调查不同,家庭调查的11月非农就业净减少40万人,两种非农就业总数之差也从5月450万左右的正常水平缩减至268万。另一方面,自雇人士、家庭劳务者人数5月来合计减少近50万,同时从事多种职业者数量5月来净增近50万,导致机构调查重复统计、造成数据差异。由此可以看出,非农数据的可信度在降低,其核心问题还是与统计方法局限性有莫大的关系,这跟美国GDP调整统计方法后数据显得尤为好看如出一辙。

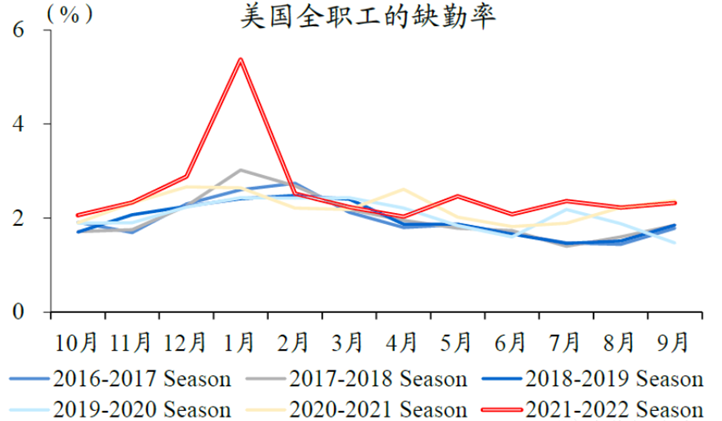

另有一个很重要的点就是在岗劳动力的工作强度明显降低。躺平之后美国就业人口的缺勤率出现明显提升,往年美国缺勤率的正常水平略低于2%,流感高峰季阶段性也就2.5%左右,而防控放松以来美国缺勤率直接突破2.5%,高峰期甚至突破5%。缺勤率的提升,导致平均工时、加班工时快速回落,人均产出效率下滑、总产出见顶回落。

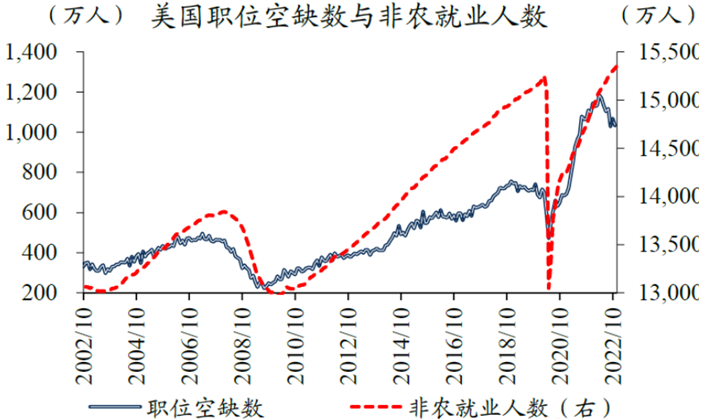

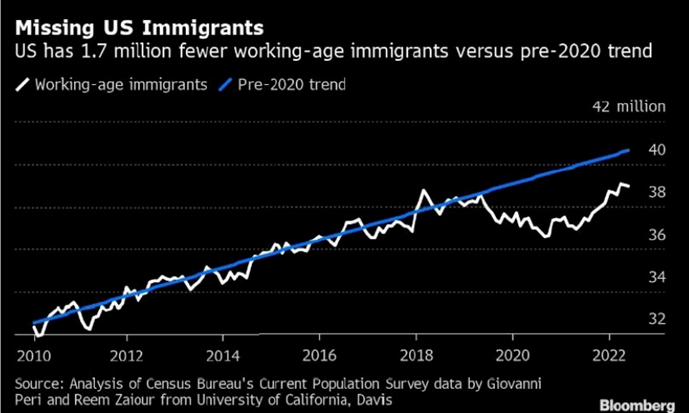

那么就业后续将如何走呢?参考领先指标职位空缺数走势来看,就业阶段性走强难改回落趋势,因此失业率还是会保持一个上升趋势。考虑到就业需求快于供给变化,职位空缺数的走势一般领先于非农就业人数,算是非农数据的晴雨表。职位空缺数自3月见顶以来回落已有半年,叠加移民和后新冠时期的供给约束性,就业人数后续的修复难度或将越来越大。移民缺失导致的就业劳动力问题在澳洲也显得非常明显,也是美国接下来需要重点解决的问题。整体来看,非农就业走势将延续降温趋势。

作为影响核心通胀的关键变量,房价、薪资增速的顶点均已出现,意味着美联储大幅加升利率上限的空间有限,这一点从上周鲍威尔的讲话就体现出来了。美联储会放缓加息节奏,保持在高位利率等待通涨回落到2%的目标位置。这就影响到美国经济会不会真正出现衰退。尽管从历史上美联储大部分加息周期的结果回顾,美国经济能避免衰退的成功案例少之又少,但本次GDP的强势表现还是令市场点燃了些许希望,就算是温和衰退也变得可以接受。

从上图分析,美国前几次出现经济衰退的关键转折点即将出现,具体的时间点或在2023年一季度出现,本人估计很大概率将由2月份上市公司财报潮触发,3月美联储议息会议期间得到强化。

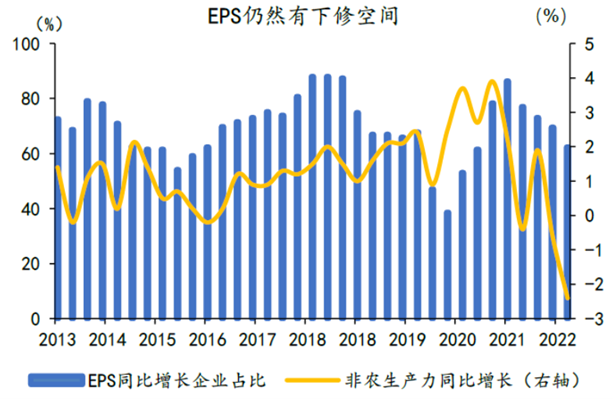

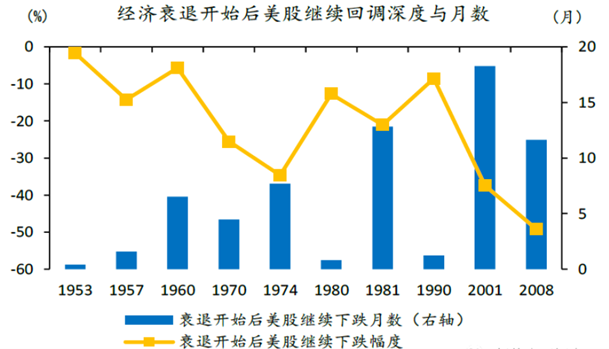

EPS的下调空间依旧有上图那样的较大空间,因此股市下跌的空间依旧较大。尽管这是看空派的看法,但度过圣诞和元旦,用一月作为缓冲后,二月的确是理智分析来看股市出现大跌的关键时间点。美国历史上衰退开始后股市继续下跌幅度和时间从下表可以参阅。

我们由非农看到就业数据背后深层次的问题,推测了就业数据后续走势,进而推算出美国出现经济衰退的较大可能性,而后影响到大家十分关注的美股走向,以及具体转折时间点。这也是分析近期行情过度到明年上半年转折行情的理论依据,诸位还需引起重视。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Xavier Zhang | GO Markets 专业分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

柴油:2023年的经济地雷?

热门话题 有柴油车的朋友们最近应该和我一样不大好受,曾经更为实惠的柴油现如今竟比98汽油价格还高。Premium 98的价格在2刀每升左右,最多不超过2.1,而柴油的价格基本在2.2以上,最高将近2.4。柴油家用车相较于汽油车当然算少数,然而在我们当今的经济中,�...

December 6, 2022了解更多 >下篇文章

最“壕”的世界杯,我们是否可以抓住其中的投资机会?

热门话题 大家都知道,世界杯每四年就会举行一届。而今年2022年的世界杯在卡塔尔举行。这次卡塔尔世界杯不知...

December 2, 2022了解更多 >

- 交易总览