- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析日本货币政策的来龙去脉和日元走势

8 August 2023热门话题

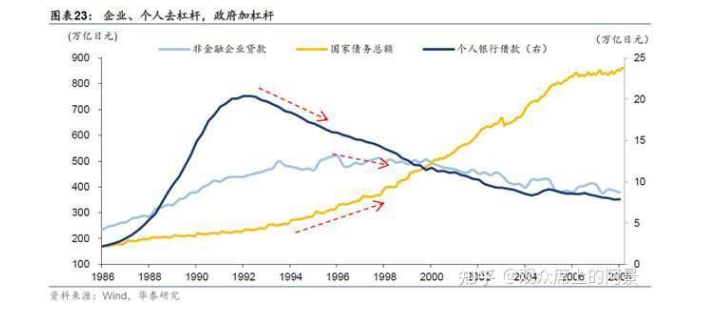

自从 90 年代初日本房地产泡沫破裂之后,该国的财政货币政策就一直坚持着宽松路线,并且始终未曾回头。最初,日本希望通过宽松的货币政策来振兴经济,但很快发现货币宽松并未能有效刺激经济。由于企业和个人都在考虑偿还债务,不再愿意继续借债,导致”借款人消失”,使得货币宽松的调控政策失去了效果。

为应对这一情况,日本政府被迫转向财政政策,开始依赖政府主导的方式,并采取了政府加杠杆的模式,充当了”最后借款人”的角色,替代了企业和居民的杠杆过程。到 1994 年,日本政府债务占 GDP 的比例超过 80%,三年后,即 1997 年,这个比例已超过100%。而到了 1998 年,亚洲金融危机袭来,日本政府再次不得不举债来救助银行和企业,使得债务占 GDP 的比例迅速达到了 113%。

截至 2021 年底,日本的 GDP 为4.94 万亿美元,未能突破 5 万亿大关。然而,其债务规模却高达 1216 万亿日元,约合 12.69 万亿美元,使得债务占 GDP 的比例约为 256.9%,成为了世界上债务最高的国家。美联储推行不断印钱、不断增加财政赤字的做法实际上也是借鉴了日本的做法。日本政府曾一度试图通过加息来调整国内财政状况,但最终发现已经无法减轻债务负担,反而损害了经济。在这种情况下,唯有继续借债来维持,加大财政赤字力度才能有效扭转经济颓势。为了减轻债务负担,日本央行直接将基准利率下调至 0,成为历史上第一个进入 0 利率状态的国家。

然而,2022 年,美元加息开启,全球货币开始进入紧缩周期。与此同时,日本仍坚持走量化宽松路线,与其他国家形成截然相反的货币政策,导致日元急速贬值,日本国债期货市场陷入混乱。在 2022 年 6 月 15日,10 年期国债期货价格较前一天暴跌 2 日元以上,创下了 9 年零 2 个月以来的最大单日跌幅。大阪交易所不得不两次启动熔断机制。为防止一些机构做空日本债券,日本央行也宣布将继续实施无限量的购买国债期货。这表明日本央行愿意不惜代价来维持日本国债价格,防止其收益率继续上升。在讨论国债价格和收益率时,两者之间存在反相关关系。国债价格下降意味着许多人正在抛售国债债券,这个时候国债收益率则会上升。对于债务较高的日本来说,他们不希望国债被大规模抛售,因为这等同于别人来索取偿还,如果下次再借必须支付更高的收益率才能吸引新的投资者。因此,日本不遗余力地采取各种手段来压低日本国债收益率,防止空头抛售的发生。

为什么日本能够承受如此高额的债务,是否可能出现债务危机呢?

日本目前似乎资不抵债,陷入了依赖持续借债来维持运转的局面,但与意大利和阿根廷等国家不同,它并没有立即崩溃。日本之所以能够承受债务,实际上有着简单的道理,就像瘦死的骆驼比马大,落魄的富家公子比穷小子强一样。日本在耗尽家底,不断筹措资金。在 80年代,日本人均 GDP 甚至超过了美国,当时全日本人都认为日本已经超越了美国,变得更强大。因此,日元升值对他们来说非常令人开心。那时日元升值的代价很多转嫁到了中国。日本主要向中国出口的是刚需产品,例如家电。当时中国年轻人不像现在那样重视购房和买车,而是看重电视、洗衣机和冰箱这三大必需品。对中国消费市场而言,这些日本家电成了类似房子这样的刚需品,必须购买后才能谈及结婚。日元升值导致日本产品涨价,这使得当时的日本产品不仅风靡中国,还在全世界受欢迎。中国年轻人热衷购买这些产品,结果原本售价 1000 元的电视在日元升值后涨到了3000 元,中国人民的财富就这样被日元升值轻易割走了。可以想象那时的日本产品多么强势,为日本积累了丰厚的家底。

然而,经过 30 年的消耗,现在日本的人均 GDP只有美国的三分之二,但仍然能够勉强维持。再加上亚洲儒家文化圈国家的人们一直保持良好的储蓄习惯。日本也是一个富藏的国家,民间拥有大量财富。因此,日本的债务结构与欧洲有很大不同:欧洲国家发行的国债,很多都是被海外投资者购买;而日本国债超过 93%都被本土企业和国民购买,现在更是由央行自己购买。换句话说,日本政府基本上是向本国人借取日元债务。这样做意味着在国内借债的情况下,只要国民手中还有余钱,政府就有借新债还旧债的空间。而且日本的债务利息需要偿还的规模相对可控,在日本央行掌控之中。只要日元不加息,日本政府需要偿还的利息规模就不会急速扩大。

此外,日本国内的借贷资源逐渐枯竭,居民财富被消耗殆尽,所以他们将目光转向加大对外机构的借贷,例如借入美元后再换成外汇,然后在国内发行相应金额的日元,同样可以向本国民众偿还。但现在的难点在于美元处于紧缩周期中,利息高,日本财政跟不上。同时,日本经济在过去几十年里一直处于通货紧缩状态,这也为其提供了很大的灵活性。虽然日本的家底一直在被消耗,但新的财政收入却跟不上,这个情况会有个尽头。影响这个时间周期的主要因素是老龄化和少子化,以及全球经济进入紧缩周期。老龄化意味着日本需要维持高水平的福利支出,老年人越多,支付养老金及相关养老服务的支出越大,财政负担越重。而且少子化的程度越严重,日本经济的活力就越低,企业的财税收入基础就越弱。越来越少的年轻人要养活更多的老年人,注定会收支不平衡,形成资不抵债的局面。

此外,全球陷入通货紧缩危机,需求普遍下降。日本是典型的出口创汇型国家,拥有海外资产,但需求的减少给它带来了压力。日本支柱性产业——汽车产业,不仅受到中美欧传统燃油车贸易争端的夹击,还面临着新能源电动汽车的颠覆。尤其是全球传统燃油车市场的萎缩,让蛋糕变小,还被强大对手争夺份额。不仅是汽车行业,日本与汽车相关的产业链供应也大部分被中国取代。因此,日本更需要日元贬值,这样它出口的企业才能具有成本和价格上的优势。贬值等于让日本产品打折,全面降价以争夺消费市场,这样才能继续为日本创汇,维持经济正常运转。因此,日本目前并不敢轻易放弃长期以来实行的零利率时代。

于是,日本推出了收益率曲线控制政策,这也就是我们常说的 YCC。如果说日本人喜欢储蓄,不喜欢花钱,即使将利息降至零也难以激发民众的消费欲望,导致日本政府担心的不是通胀而是通缩。因此,日本央行不得不一如既往地寻求对抗通缩的方法。于 2013 年 1 月 22 日,日本央行提出了物价稳定目标,旨在为日本经济活动提供基础,使经济主体在做出经济活动决策时不必过于担忧当前物价水平的剧烈波动。日本央行将物价稳定目标设定为消费者物价指数年率(CPI YOY)在 2%左右。在 2016年 9 月,日本央行全面评估了经济活动、物价和政策效应后,引入了加强货币宽松的新框架:带有 YCC(收益率曲线控制)的 QQE(量化质化宽松)(值得注意的是,QQE 早在 2013 年 4 月就已引入)。该政策框架包括两个主要部分:第一部分是“收益率曲线控制”,即通过市场操作控制短期和长期利率;第二部分是“通胀超调承诺”,即承诺继续扩张基础货币,直到观察到的 CPI 同比增长率超过 2%,并以稳定的方式保持在目标之上。刚出台时的 YCC 是短期负政策利率和长期利率目标的组合,即对金融机构在央行的经常账户余额实施-0.1%的政策利率,同时购买日本国债以使10 年期国债收益率维持在 0%上下。通胀超调承诺旨在提高实现 2%的价格稳定目标的公众可信度。为了坚持继续强有力的货币宽松政策,日本央行在 2018 年 7 月决定通过引入政策利率的前瞻性指导,加强对实现价格稳定目标的承诺(不久前被取消)。总体来看,日本央行目前的带有 YCC 的 QQE 政策框架主要分为三个层次:一是设定短期和长期的政策利率目标(质化);二是决定各类资产的购买限额(量化);三是“通胀超调承诺”,即坚持宽松并寻找通胀超调的迹象。

YCC 生变,日本央行信誉受损,松动了 YCC,还会不断松动吗?

12 月 20 日,日本央行对收益率曲线(Yield Curve Control,YCC)作出超预期调整,日本 10 年期国债目标收益率区间上限从 0.25%上调至 0.5%,日本央行将按0.5%的新利率无限购买 10 年期国债;同时,2023 年一季度日本央行资产购买规模也将扩大至约 9 万亿日元/月,月度国债购买数量随之上调。

YCC 再变,植田和男变着戏法搞紧缩:

日本央行宣布调整收益率曲线控制(YCC)政策,将以区间上下限为参考进行收益率曲线控制,允许 10 年期国债收益率在目标水平正负 0.5 个百分点左右波动。分析人士认为,日本央行此次调整旨在为货币政策管理引入更大的灵活性,并减轻债券市场的扭曲程度。

总结:

决定日本央行是否调整货币政策的关键是通胀。如果未来日本央行的通胀目标可以实现,则日本央行将开启货币政策的正常化,也就是脱离 YCC。从数据层面,日本通胀已经显著高于 2%,日本 6 月份整体通胀升至 3.3%,八年来首次超过了美国,核心通胀率“飙升”至 4.2%,处在 1981 年 9 月以来的最高水平,核心消费者通胀已连续 14 个月高于日本央行 2%的目标,具备了修改 YCC 的条件。且由于通胀回升,导致债券收益率上行,,通过 YCC 压制债券市场利率也让日本央行捉襟见肘。最新的数据显示,日本 7 月东京 CPI 增速超预期,再次显示出日本的通胀压力依旧严峻。也正因为此,,日本央行此次会议上调了 2023 年通胀预期。

在美国进入加息周期尾声的时候,日本突然变相开启紧缩的原因是什么呢?日元实在贬值太多,过去的西方加息周期都在踩着日本打,多年在日本的避险资金被抽离。现在美国通胀回落到 3%都还在继续紧缩政策,而日本的最新通胀已悄然超过美国,攀升到 3.2%,而日本又无法去改变利率水平,原因上面已经解释,所以只能通过控制远期国债收益率曲线去控制汇率水平,进而达到类似紧缩的目的。这也是下半年甚至明年日本会朝着这个方向努力的政策动向,也是日元接下去会逐渐摆脱超低水平的前兆,而西方国家的货币汇率,也将随着货币紧缩政策进入尾声而逐步下行,这是大方向也是接下去围绕日元的大趋势。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Xavier Zhang | GO Markets 高级分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

中国和香港股市能否抄底?

热门话题 中国有2亿股民,7亿多基民,嗷嗷待哺。最近China50和HK50恒生指数波动起伏较大,很多华人投资者开始入场,理由很简单,中国开始刺激股市,推动“股市致富”项目。但是市场貌似只是热情了几天,有一种把大家骗进来“割韭菜”的感觉。目前对A股最�...

August 9, 2023了解更多 >

- 交易总览

- 交易总览

- 交易总览

- 市场

- 市场

- 产品概览

- 外汇

- 大宗商品

- 金属

- 指数

- 股票

- 数字货币

- 债券

- ETFs

- 交易账户

- 交易账户

- 账户类型对比

- GO Markets 点差

- 入金/出金

- 开通账户

- 免费模拟账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 交易平台概述

- MetaTrader 4交易平台

- MetaTrader 5交易平台

- GO Markets 交易应用程序

- cTrader

- cTrader copy 交易平台

- 移动交易平台

- GO WebTrader

- 高级交易工具

- 高级交易工具

- 工具概述

- 虚拟专用服务器(VPS)

- Genesis

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 新闻分析

- 财经日历

- 收益公告

- 教育课程

- 教育课程

- 外汇介绍

- 线上交易课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 关于 GO Markets

- 我们的奖项

- 赞助

- 客户支持