- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析日本经济的解析(三)屋漏偏逢连夜雨,船迟又遇打头风

20 January 2023热门话题

屋漏偏逢连夜雨,船迟又遇打头风——冯梦龙《醒世恒言》

用这句名言形容日本经济那可是再贴切不过了

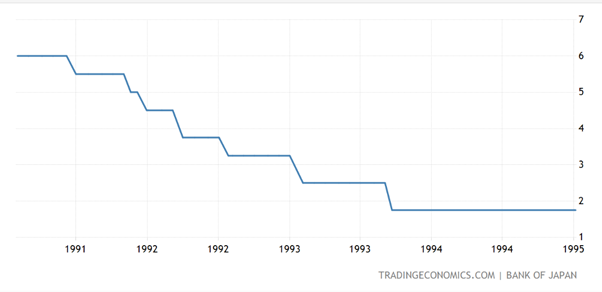

在日本造就了90年代最大的资产泡沫之后,央行意识到,是时候该我出手了。于是和其他大多数国家应对泡沫时候的做法,那就是降息。

从1991年开始,花了两年多的时间把利息从6%降到了1.75%。但是整体效果并不是很好,失业率从之前的2%来到了3%,经济实际上还是处于一个萎缩的阶段。反观2001年互联网泡沫时期,美国一年时间不到就从6.5%降息到了2%,并且顺利的度过了这次危机。

其实本次降息效果不是很好的原因有一个就是,适逢当时美国也是处于降息周期,作为全球第一大经济体,当时美元开始贬值,反向导致了日元升值,日本的出口业受到打压,因此,才导致了本次降息并没有预想的效果那么好。

于是,在1995年,1.75%的利息位置了几年之后,终于在把利息降至了0.5%,央行准备给经济注入一剂强心针。

(日本利率-Source:tradingeconomics)

那么央行的货币政策出手了,政府的财政政策也不闲着。开始进行财政支出,开始做各种基建项目,刺激需求,拉动内需,经济开始有好转。

但是,其实本次的“强心针”计划用一句话形容就是–“金絮其外,败絮其中”,因为本身最大的问题并没有解决,那就是信用膨胀的问题,其中公司,银行之间的坏账愈演愈烈。

于是在1997年开始了很多银行,保险公司的破产潮,苟活的公司把好公司继续拉下水,大家一起摆烂。这就出现的信贷收缩的问题,发现市面上没人贷款了。

到了1998年,民间贷款的数量极具下降,大家的钱开始变少了,流入市场的钱也变少了。

于是,在2000年前夕,日本陷入了一个巨大的漩涡当中,人们购买欲望降低–>需求下降–>不得不降价出售–>物价开始下降–>营业额利润下降–>大家的收入下降–>需求继续下降。这个漩涡在当时看似好像没那么严重,也就是市场的活跃度开始下降,但是从后世眼光来看,这个漩涡,其实日本一直都没有走出来,不过这也是后话了。

在当时,实体经济出现危机,公司之间相互摆烂,就造成效益越来越糟糕,于是滋生出了破产潮和裁员潮。这样一来,大家的钱再次变少,失业率飙升,从1997年的3.4%到了1999年的4.75%,在2002年和2003年,更是达到了历史高位的5.5%。更可怕的是,通过这一番折腾,日本从1998年开始陷入了通货紧缩的泥潭,通货膨胀率降到了0以下。

(日本失业率-Source:tradingeconomics)

(日本通货膨胀率-Source:tradingeconomics)

政府一看,这不行啊,得刺激经济呀,但是因为税收等的种种原因,子弹不够重组。于是开始了不断发债,来进行做项目刺激内需,刺激经济。从1997年的100%的债务GDP比,迅速攀升至了2005年的176.6%。值得一说的是,在1991年的时候,日本的债务GDP比也才66.5%,短短十几年,翻了快三倍了。

央行此时一看,友方开始搞大的了,那我也不能闲着,在1999年2月底,日本央行把利率调为了0,也是世界首创的0利率国家,这一操作,也是颠覆了世界上很多经济学家的认知。

(日本利率-Source:tradingeconomics)

这次央行和政府联合出手也是给日本经济注入了第二针强心针。

也是在1998年底,top secret 在英国A1高速上跑出了320km/h的急速,让JDM改装车在全世界范围内发扬光大。

但是,光借钱好像总是缺了点什么,似乎有点不够,于是在2001年的时候,创造出了我们现在耳熟能详的量化宽松(QE)。

量化宽松一词是由日本央行于2001年提出,是指央行刻意通过向银行体系注入超额资金,包括大量印钞或者买入政府、企业债券等让基准利率维持在零的途径,为经济体系创造新的流动性,以鼓励开支和借贷。 一般来说,只有在利率等常规工具不再有效的情况下,货币当局才会采取这种极端的做法。由于量化宽松有可能增加货币贬值的风险,政府通常在经历通货紧缩时推出量化宽松的措施。

而且,在某种意义上,央行拿着这些凭空而来的钱在市场尽心购买操作,很有可能会造成乱套的情况,而且还极有可能导致通货膨胀的发生。

然而,后面这个导致通胀的点,正中日本央行的下怀,其他不好的地方也管不了啦,直接开始量化宽松,搞定通胀率,盘活经济,其他的,以后都可以慢慢的去解决。

在2001年开始大量印钱,随着而来的就是日本央行资产负债表的攀升,从2001年到2006年,几乎是翻了一倍。随之而来的贷款有所回升,但是并没有回升地很猛烈。

(日本央行资产负债-Source:tradingeconomics)

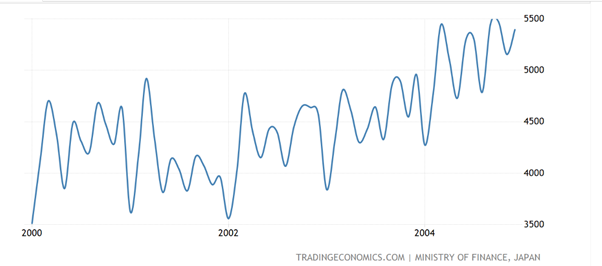

恰逢2000年时期是全球范围内的经济大发展,各个国家的外需扩大,日本再加上其强力的刺激政策,终于是使得失业率从5.5%下降到了4%,出口增长了近1.5倍,经济开始逐渐恢复。

(日本出口-Source:tradingeconomics)

一切都逐渐开始好转的时候,于是在2006年后期,日本宣布撤出量化宽松,并不需要这样激进的进行刺激了,慢慢的经济可以自己开始良性循环了。

2008年早些时候,永田和彦和他的金色Supra更是在意大利跑出了公路急速380km/h,Top secret 和JDM 荣光焕发。

在2008年,日本再次经历了梦碎。2008年,美国次贷危机所带领了世界范围内的金融危机再次让日本出现危机。日元在这个时期快速升值,出口直接腰斩,更是使得失业率回到了高位5.5%。日本又一次的进入了经济衰退。

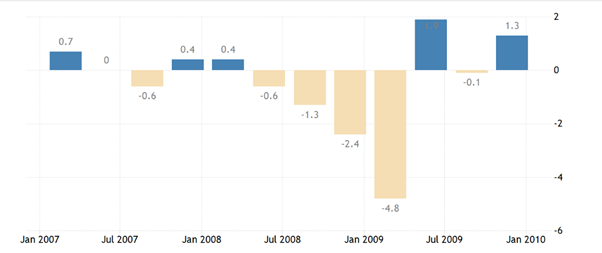

(日本GDP增长率-Source:tradingeconomics)

然而就像我开头的—“屋漏偏逢连夜雨,船迟又遇打头风”, 在2011年,日本福岛核电站出现了泄露。距最新统计,其中处理,维护,等等费用将可能达到3.1万人民币(约4600亿美元)。此次事件政府突如其来巨大花费,出口受到限制,而且中韩出口的崛起也对于其出口业进行再次打压。

短短三年时间,连续两次巨大变革导致日本的通胀跌入谷底,失业率又又又飙升,再再再次陷入衰退。

于是日本又回到之前的老路上,利率从0.5%回到了0利率,继续QE量化宽松。但是效果嘛,不用我多说,也就那样。

时间到了2012年,日本两大重磅高手开始登场,分别是日本首相安倍晋三和日本央行行长黑田东彦,在两人“卧龙凤雏”的努力下,创造了近代历史上最大的刺激方案,也让“安倍经济学”响彻世界。

最终“”安倍经济学”有没有发光发热呢?后来又有没有发生什么事件呢?下期回合大家聊聊日本的第三剂,也是最猛的强心针。欢迎大家观看以及分析讨论。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Neo Yuan | GO Markets 助理分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

达沃斯论坛闭幕前的全球经济展望讨论

热门话题 在上周刚刚结束的达沃斯论坛闭幕前,国际金融政要们就全球经济前景展开了重要探讨,让我们来听听IMF,欧洲央行行长,日本央行行长,法国财长和美国前财长等政要是怎么说的。 国际货币基金组织(IMF)总裁格奥尔基耶娃认为世界经济形势没有�...

January 23, 2023了解更多 >

- 交易总览