- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析日本经济的解析(二)昭和幻梦的崩塌

6 January 2023热门话题

《吕氏春秋·博志》:“全则必缺,极则必反。”

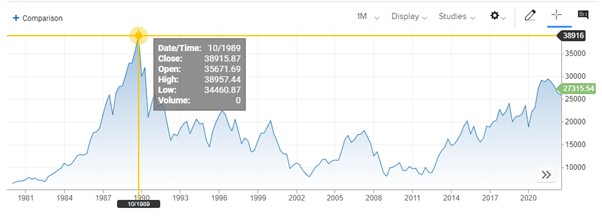

上回说到,日本昭和幻梦的辉煌,在上个世纪80年代,卖掉日本,买下美国的梦想。 我们先来回顾一下,日本经济如何从战败国迅速腾飞的。 二战战后,美国占领管制,经济开始重组,但是内需不足。却因为朝鲜战争,外需开始急速扩大。低廉的物价和劳动力,使得日本成为世界工厂。

第一第二次石油危机,日本车迅速走向全世界。而此时的美国因为,黄金脱钩,石油危机,高通胀,滞涨等问题,开始大刀阔斧的加息,然后签订了广场协议,逼迫日本抛售美元,以达到转移自身矛盾的目的。 广场协议之后,日元快速升值,日本出口受创,开始了衰退期。

于是在经济低迷,日元高位,稳定通胀情况下,日本央行开始降息。降息刺激了经济,消费,日元贬值,也刺激了出口。但是低利率太久后,导致借钱变得容易,钱跑去了房市股市。加上大量的房屋抵押贷款,钱兜兜转转,再次回到了房市股市。因此房价,股价一路攀升,造成了全球最大的资产泡沫,今天的故事就从这里开始。

开始之前,先要说一说日本独有的一个经济体系,就是财阀(财团体系),我们一听首先想到的就是韩国财阀。那么韩国财阀是家族化的企业管理模式,就是围绕着龙头企业进行调配,就像三星集团,企业经营权一直掌握在李氏家族的手中。而当时日本财团体系不一样,是一个权利不集中的模式,是诸多企业围绕着银行和保险公司来运作的一个模式。

大家背靠银行,保险公司抱团取暖,进行互帮互助,形成了独有的产业链,从上游到中游再至下游,都在一个财团进行循环,也就是类似于俄罗斯的裙带资本主义。

其中有好处,也一定有坏处。那么这里先说好处。在蓬勃发展时期,大家共同推进,共同发展,可以更有效率,发展速度更快。

那么在上世纪80年代,金融市场的开放,大多数公司选择发债融资,造成的后果就是银行贷款压力巨大。那么银行方面,每年的贷款是有指标的,当指标完不成之后,就开始寻找信用等级较差的个人和公司进行放贷。当时贷款基本上都是抵押贷款,那个年代,谁没套房子呀,管你还的上还不上,只要抵押,就放贷。这就造成了信用膨胀。是不是有点像08年美国次贷危机的感觉?

而信用膨胀,成为了昭和幻梦,崩塌最为关键的一环。

在1990年,日本央行开始意识的持续低利率问题的严重性了,开始瞬间加息,直接从2.5%的低利率给干到了6%。顺应而下的就是股市和楼市的大跌。全球最大的资产泡沫开始被刺破。这次加息造成的就是很多人的失业。当然这个问题还不是很严重,毕竟只是钱开始变得是钱了,那么继续正常运转,也不会出现什么大问题。

但是接下来发生的事却是又给了日本经济一记重拳。

在加息开始之后,信用膨胀的问题就开始凸显,房子开始越来越不值钱了,抵押贷款的危机来临,银行和各个公司间的坏账成为了一颗逐渐进入倒计时的定时炸弹。

在92左右,通过维持正常运转,似乎已经看到一些回复的希望,无论是GDP还是其他各种数据。然而,财团效应就带来了巨大的蝴蝶效应后果。这就说到了财团两面性的坏处,在大环境不好的时候,大家被一起拉下水。

在90年代,日本政府给银行注入了大量资金,希望银行这个定海神针不会倒下。但是呢,银行方面,因为财团间的“互帮互助”,用很多资金救活了大量本应该倒闭,或者淘汰的公司。直接造成了垃圾公司数量上升,好公司数量下降,逐渐的大家就开始了一起摆烂。这时候,实体经济开始出现巨大问题。

1997年4月,以日本寿险资产规模排名第16位的日产生命保险公司(Nissan Mutual Life)宣布破产为伊始,拉开了1997-2001年四年间连续7家寿险公司接连倒闭的序幕。

在1997年11月26日,是日本经济“最危险的一天”,当天大量民众去银行排队进行取款,风控团队就警告说,银行可能会出现大规模挤兑事件。还好在当天那些排队取款民众及时得到安抚,日本媒体也没有声张,才使得这次危机的没有发生。

虽然没有崩坏,但是日子也不好过,大量的失业率,自杀率,使得日本国民一度是去信心,这也是造成了之后经济停滞的30年的开端。

那么再下期,将和大家聊聊,近30年,日本经济为何还在停滞不前,是天灾?还是人祸?或者有着其他更重要的因素?

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Neo Yuan | GO Markets 助理分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

2023年美联储政策分析预判

热门话题 美联储2023年整体目标以控制通涨为主,待通涨回落到2%才可能考虑降息等货币宽松政策。这是鲍威尔发言中透露给市场的一个明确信号。那么事实真的会和鲍威尔说的一致吗?我们需要分析的点有很多。 首先我们需要回顾一下鲍威尔为首的美联储过去几�...

January 9, 2023了解更多 >

- 交易总览