- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析巴菲特的选择,是否意味着这是房地产的好年?

18 August 2023热门话题

相信看新闻的朋友,最近应该都注意到了,伯克希尔公司在本年二季度新建了3只地产建筑商的股票,其中主要是对全美市场份额最大的霍顿公司(D.R. Horton, 股票代码:DHI)加仓了600万股,持股市值达7.26亿美元。这是一家在加息年涨幅达35%的地产股!

大众的通常理解是,在加息周期下,高杠杆的房地产公司要承受融资成本的增加,会导致连环的对企业销售盈利不利的情况。比如,高贷款利率增加购房者的利息支出,将减少购房需求,影响房屋销售;同时有库存积压风险;还可能导致项目开发成本上升,项目被推迟或中止,降低投资回报率。

看起来都是利空地产建筑商的,但是为何巴菲特却在这时投资该行业和霍顿呢?

直接先告诉你答案,供需关系才是决定因素。新屋市场销售逆势上升,美国的住宅建筑商公司随着利率上升,今年股价却持续创新高。巴菲特这是对美国房地产的押注!

首先,我们要了解下美国住房贷款市场的特殊性,和澳洲最多3年的固定利率相比,美国最长可以做到长达30年的固定利率房贷。之所以这样,是自2008年金融危机后政策改革的结果,而现在绝大多数居民选择的贷款类型就是这种30年的固定期限的低利率贷款。

根据房地美公布,截至8月,此类房贷评级利率升至6.9%,远高于去年同期的4.99%。另外有机构统计数据显示,目前市场超过1/4的房贷都是在2021年以平均2.8%的利率水平发放的,超过4%利率水平的人群也不超过30%。

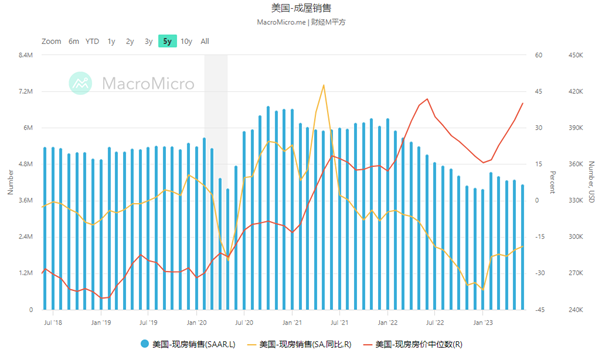

因此,已经买了房的业主,在目前的高利率环境下是不会轻易出售成屋的,下图的近5年二手房市场销量可以反应这一现象,尤其是2022年开始的数量急剧下跌特别明显。

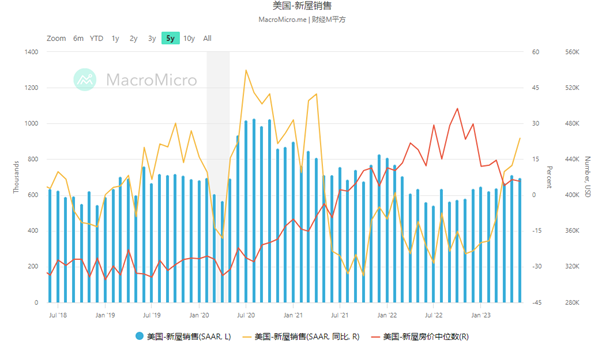

与旧房市场冰火两重天的是新屋市场。如开头所述,高利率环境下,房企开发项目的借贷成本本来就高,加上原材料涨价,疫情后就开始持续的劳动力短缺,都导致了新屋供应不足的情况。此时,新屋的销售数据就很有说服力,下图可以看到,自2020年9月左右开始,成本上升导致新屋价格不断攀升,在有旧屋供应支持下,新屋销量下跌。但是等到去年加息周期开启,需求不变情况下,旧屋市场急冻,新屋市场转为上行。在通胀今年以来逐步下降,劳动力相对缓解后,新屋供给增加,新屋价格也开始回落一部分,销量也得到提升。

所以,这些因素都在利好开发新屋的房地产建筑商,尤其是2022年的8-10月价格和销量拐点到来后。你说巧不巧,霍顿公司的股价就是在去年的6-10月触底的,后面就是一轮暴力的拉升,今年至今涨幅超35%。

DHI股价周图

文章结尾,我们可以从宏观上总结下。那就是,高利率加息对美国的住宅市场冲击有限,地产建筑商发展前景向好。

与脆弱的商业地产相比,本轮住宅市场价格下跌仅为个位数,新屋销量创近两年新高,楼市表现好于预期。需求面,劳动力市场火热,居民收入增加,住房负担能力提升。长期供应面,相关数据显示,2015-2021年,美国住房增加了约630万套,但美国家庭数量共增加了790万户,该国长期存在住房供应不足现象。所以,预计供求关系将继续支撑房地产市场,也会限制房价的下行空间。

另外,历史表明,以1995年、2000年和2018年为例,房价往往会在一个加息周期结束后上涨,房产建筑商的股价表现也会再上一个阶梯。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jack Lin | GO Markets 新锐分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

万众瞩目等待英伟达财报

热门话题 自去年11月份ChatGPT引爆AI潮以来已经过去9个月,不仅扭转了上半年纳指走向,更使得纳指调权重,因为受AI火爆影响,相关高科技权重股持续高涨,市值越来越高,在纳指100中的权重也越来越高,前7大市值股一度占据纳指100总市值48%,使得纳指100的参考�...

August 21, 2023了解更多 >下篇文章

CSL与Cochlear财报助推澳股上行

热门话题 生物制药巨头CSL LIMITED(ASX:CSL)与植入式听力设备公司Cochlear(ASX:COH)均于8月15日公布了其2023财年财报,受...

August 17, 2023了解更多 >

- 交易总览