- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析圣诞前奏月零售361亿

11 January 2024热门话题

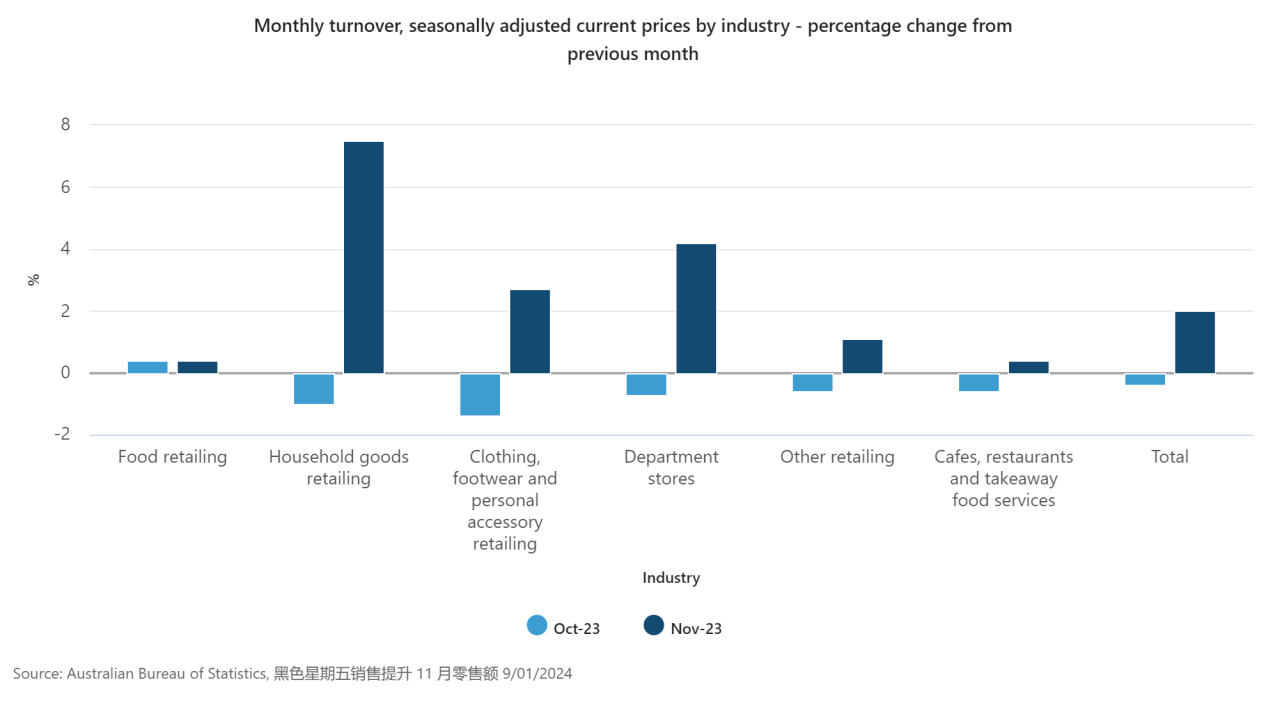

周二, 澳大利亚统计局公布2023年11月零售季调后销售额361.8亿澳元,同比增长2%,高于预期的1.2%。

消费者在10月减少支出可选消费的支出而留待年末的折扣季购物狂欢。上月10月该数据录得负值,为-0.4%,9月则为1%。环比来看,2023年11月对比去年同月零售销售增长2.2%。环比趋势来看,今年在加息环境下,零售销售的环比增长趋势呈现下行,自2022年8月录得19.4%环比增长后断崖式下跌(澳联储同年5月开启首次加息)。这是由于加息收紧了市场流动性,在通货膨胀与信贷紧缩的大环境下,消费者减少零售支出也在意料之中。

今年年底的黑五购物狂欢自然是本次录得优于预期数据的主要推手。今年各商家线上线下营销活动较往年较早开始布局,物流速度有所提升,以尽全力刺激消费。但是投资者需要降低对于12月零售数据的期待,相关专家表示黑色星期五的销售往往会蚕食周边月份的支出,自 2019 年以来每年经季节性调整后的零售额都会出现下降。即 11 月支出猛增,12 月支出大幅下降。2022 年,11 月支出增长 1.5%,但 12 月支出下降 4.2%。2021 年,11 月份支出增长 6.6%,但次月支出下降 4%。因此预计 12 月的零售额将会下降。

另外零售商的反馈似乎也印证该观点。在今年加息的缩进裤腰带消费节奏下,尽管黑色星期五和网络星期一创纪录销售,澳大利亚零售商协会表示部分零售商反馈圣诞节的销售情况不佳,销售额和客流量下降了两位数。12月零售销售数据甚至可能以外低于预期,投资者需提前关注。

那么今年消费哪家强?

从行业分类来看,家庭用品零售增长 7.5%,其次是百货商店(4.2%);服装、鞋类和个人配饰零售(2.7%)。黑色星期五销售的成功得益于消费者为应对加息环境下的生活成本压力而寻求折扣。此外,11 月份,食品相关行业均出现上涨,咖啡馆、餐馆和外卖食品服务以及食品零售业均上涨 0.4%。

降息、消费与经济增长

零售数据对于判经济现状和前景具有指导作用,因为零售销售直接反映出消费者支出的增减变化。目前市场认为美联储已经停止加息,而澳洲央行通胀控制较其他央行略有落后,此为澳洲后续加息留下一定空间。因此销售数据的支撑之一是宏观环境,而这也与经济紧密相关。如果澳联储软着陆并考虑降息,零售支出可能会因此增加利好经济。反之,如果利率将在更长一段时间居高不下并且通货膨胀反攻,那么生活成本和经商成本仍将居高不下,投资者可转而关注澳元,与美国息差之下澳元将得到支撑。

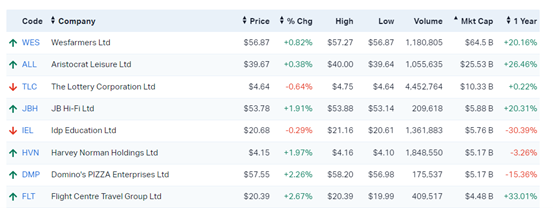

尽管较宏观与投资环境尚不完全清晰,非必需品零售商的股价已在提前计价购物狂欢与降息。S & P/ASX 200 非必需消费品指数上涨,近一年上涨12.78%。

其中Wesfarmers、JB Hi-Fi作为主要零售商近一年涨幅超20%,而 Coles、Harvey Norman、Myer则录得跌幅。投资者可以根据2024年宏观情况与经济数据关注相关股票题材,如果您需要对于澳股更为详尽的了解,欢迎联系GO Markets分析师为您进行一对一市场资讯分析,开启澳股交易之旅。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Cecilia Chen | GO Markets 分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

Nvidia与加密货币ETF:科技股和数字资产的融合

热门话题 在2024年伊始,Nvidia,英伟达,这个在2023年让全世界都为之疯狂的科技巨头再次引起了市场的关注。在过去几个月里英伟达不断努力突破每股500美元的股价大关,终于在近期实现。继去年在标准普尔500指数中取得了辉煌后,其股价又创下了新高。如今,Nv...

January 12, 2024了解更多 >下篇文章

千万不要看《繁花》:真的教你赚钱

热门话题 繁花开局 美国道琼斯从100点涨到1000点,用了60年,中国上证从100点涨到1000点,只用了一年。 繁�...

January 10, 2024了解更多 >

- 交易总览