- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析NAB国民银行2022年财报解读

10 November 2022热门话题

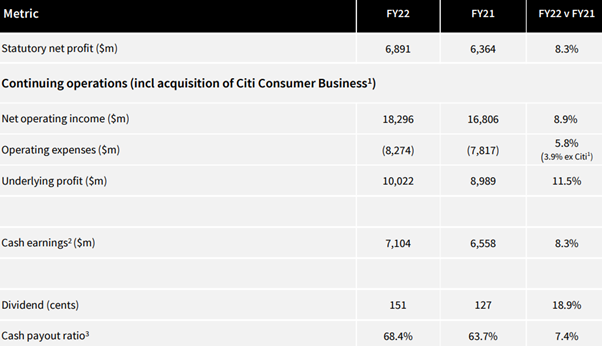

2022年11月9日,NAB国民银行公布了2022年财年的财报,虽然面临着经济不确定性增强,但是NAB在存款领域、资产负债表领域表现不错。相比于2021年,NAB的经营收入都有所增加,在派息比例上也同比增加了18.9%。而对于银行业来说,NAB的股本收益率比较高,2022年达到11.7%,超过去年的10.7%和2020年疫情的8.3%。

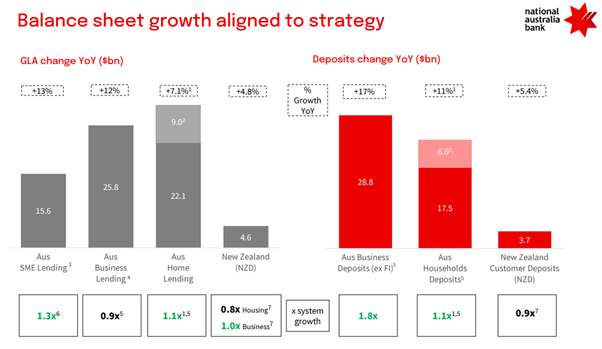

本次财报中比较突出的部分,是对于银行内部员工的培养和培训,包括在客户服务,专业能力以及风险意是培养等多方面提升团队综合能力,并获得4800个行业内的技术认证。并且在内部重新设计了系统Nab One,使团队的工作效率大幅度提升。NAB在行业内的口碑大幅度提升,其在零售业务,中小生意业务,以及机构业务中位于澳洲同行业领先地位,大部分业务占据第一或第二的位置。NAB的业务增长带你来自于生意贷款,其中中小生意贷款增速较快,增速超过12%。住房贷款增加7.1%。而储蓄方面,商业储蓄增加17%,居民储蓄增加11%,并且商业储蓄大于居民储蓄。所以在经济周期活跃的时候,NAB的表现大概率优于其他银行。而在经济衰退风险加大的2022-2023年,该数据对股民来讲,就显得略有风险,坏账率攀升的可能性增加。但目前来看,经济不景气,企业存款动力更强,减少扩张,资金更充足。因此总体来讲对NAB是利好和利空都有。

NAB继续开展数字贷款渠道,减少贷款总成本,同时继续深耕商业贷款相关领域。公司账户开户数量持续快速增加,在过去一年的时间跨度中,增速超过20%。在住房贷款领域,随着竞争逐渐激烈,NAB更注重用户体验和便捷性,为客户和broker开发更简单的操作软件和定制的贷款产品,通过分层LVR等功能去实现不同用户和broker的需求。在2022年第三季度之前,房屋贷款增速都是正向增长,但是到了第四季度,预计房屋贷款需求会相比于上一季度下降40%。

目前,NAB有70%的个人账户通过APP或线上完成开设,这一比例从2020年的62%一直稳定攀升。前台人工转账总量持续下降,为后续NAB降低运营成本继续推进。

但是,随着薪酬上升,通胀走高和投资加大,对NAB来说,2023年依旧压力较大。预计明年投资15亿澳币。对于房产市场,NAB预计会从高点回落共计20%,在2022年结束会下降5%左右。加息对现金支出的压力增加。DLVR大于90%的高违约金额大约是10亿澳币,未来对于贷款金额总额将会继续下调,进一步缩进信贷。

总的来说,NAB会进一步丰富贷款组合,降低整体风险,并对未来房产市场价格回落和经济衰退做更严格的风控。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jacky Wang | GO Markets 亚洲投研部主管

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

Meta史诗级裁员,扎克伯格终极豪赌?

热门话题 Facebook创始人,马克扎克伯格 在周三宣布,其母公司Meta将会进行裁员,人数将达到11000人以上。今年的这波大裁员,也是这家巨头公司最大规模的裁员。裁员的比例占到了总员工人数的13%,其中也将会冻结招聘延长至明年的第一季度。主要目的就是为了�...

November 11, 2022了解更多 >下篇文章

被解放的蓝鸟,将带领社交媒体飞向何处?

热门话题 推特的收购大戏终于落下了帷幕。从推特使用毒丸计划试图阻止收购,到马斯克狂喷推特水军太多,�...

November 9, 2022了解更多 >

- 交易总览