- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析CBA23财年财报公布

10 August 2023热门话题

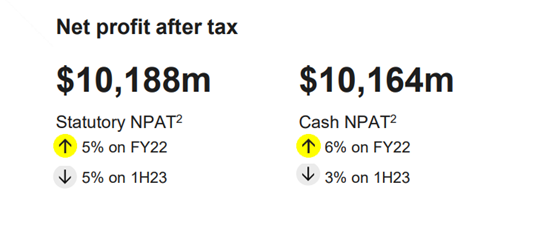

2023年8月9日,澳大利亚联邦银行CBA公布了2023财年财报,全年现金利润增长6%,达到创纪录的101.6亿澳元,符合市场预期。尽管23财年上半年各行之间净息差由于房贷竞争激烈而受到侵蚀,但是CBA仍表现出韧性,本次CBA宣布提高股息,并表示将在2024年回购高达10亿美元的股票。

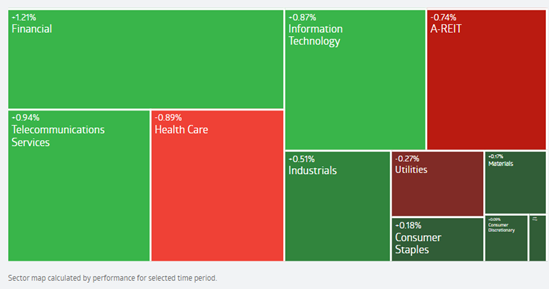

受消息提振,澳股昨日开盘后CBA引领金融板块,涨2%至104.21每股,最高105.22每股。截至财报日收盘,CBA上涨2.58%,金融板块领涨1.21%。

过去一年来看,CBA股价上涨7.09%,同期澳股200指数(XJO)上涨4.17%。今年以来,CBA股价表现则不及澳股200指数,今年以来CBA上涨3.34%,澳股200指数则上涨5.46%。

利润创记录,股息上涨17%。

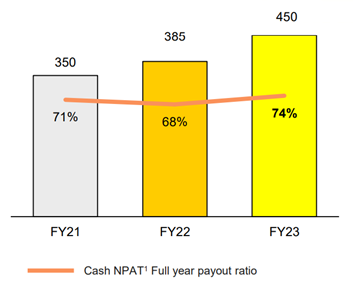

CBA利润101.6亿元澳元,超过了其在2017年的最高记录98.81亿。CBA宣布本次终期股息为2.4每股,这使得全年股息为4.5澳元/股,22财年为3.85澳元/股,较去年上升17%。

房贷市场竞争激烈 净息差仍表现强劲

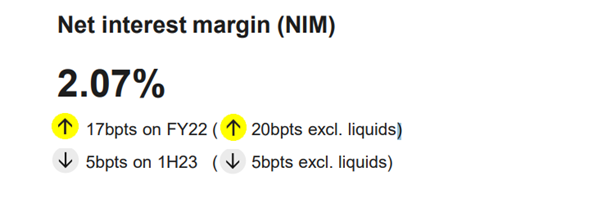

市场最为关注的则是净息差NIM的表现,即贷款收取的利息与为贷款支付的利息之间的差额,贷款是银行的核心业务,主要的盈利方式是通过融资与放贷之间的利息差赚取利润。

CBA 本财年报告显示,全年净息差(NIM)去年同期相比上升了 0.17 个百分点,达到 2.07%。这是由于现金利率较高,这使得银行可以将比储户更多的加息转嫁到住房贷款借款人身上。然而,与本财年上半年相比,下半年净息差下降了0.5个百分点,至2.05%,在加息环境下一般认为净息差将提振银行净息差利润,然而由于澳洲房贷市场的激烈竞争,息差利润效应受到侵蚀。

此外,越来越多的储户开始使用定期存款——1020亿澳元的定期存款比过去一年增加了24%,给CBA带来了更多成本。

高利息环境下的下行风险

对于后市,CBA也表示目前高利率的环境下将对贷款业务形成下行压力,叠加经济放慢增长,消费者需求下降等不利因素,均将对CBA中小型企业客户造成影响。

本财年,为了应对利率上升造成的个人及企业成本压力,CBA的贷款减值拨备从53.47亿美元增加至59.5亿美元。

在加息的影响下,受益于就业率高,劳动市场紧俏以及客户存款仍有余量支撑还款。尽管欠款客户数量在近几个月有所上升,但目前仍在历史低位。但是CBA同时提示风险,市场加息具备延后效应,未来延期还款客户数量可能将进一步上升。

建筑业,特别是住房建设面临很大压力,导致CBA问题资产和受损资产有所增加,自22财年的64亿上升至71亿。但是这一情况已经自四季度有所改善,三季度可能是建筑领域承压最为严重的时段,未来低评级的商业地产估值将面临较大压力。

整体来说,CBA 2023 年财务数据好于预期,其作为澳洲最大市值的银行从本次财报中表现出较强的利润与运营能力,后市需密切关注经济衰退的宏观环境、净息差下降趋势、个人消费增长放缓等问题。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Cecilia Chen | GO Markets 分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

Disney+ 与乐园的双重战场:迪士尼如何应对当下的挑战

热门话题 迪士尼公司在美国时间8月9日公布了截止2023年7月1日的第三季度和九个月的盈利报告。 Disney Parks、Experiences 和 Products 部门的季度收入增长了13%,达到83亿美元,其最大的业务——媒体和娱乐,本季度创造了 140 亿美元的收入,而预期为 143 亿美元,去年...

August 11, 2023了解更多 >下篇文章

中国和香港股市能否抄底?

热门话题 中国有2亿股民,7亿多基民,嗷嗷待哺。最近China50和HK50恒生指数波动起伏较大,很多华人投资者开始�...

August 9, 2023了解更多 >

- 交易总览