- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析中国救市能成功吗?

9 February 2024热门话题

根据日经2024的最新统计:

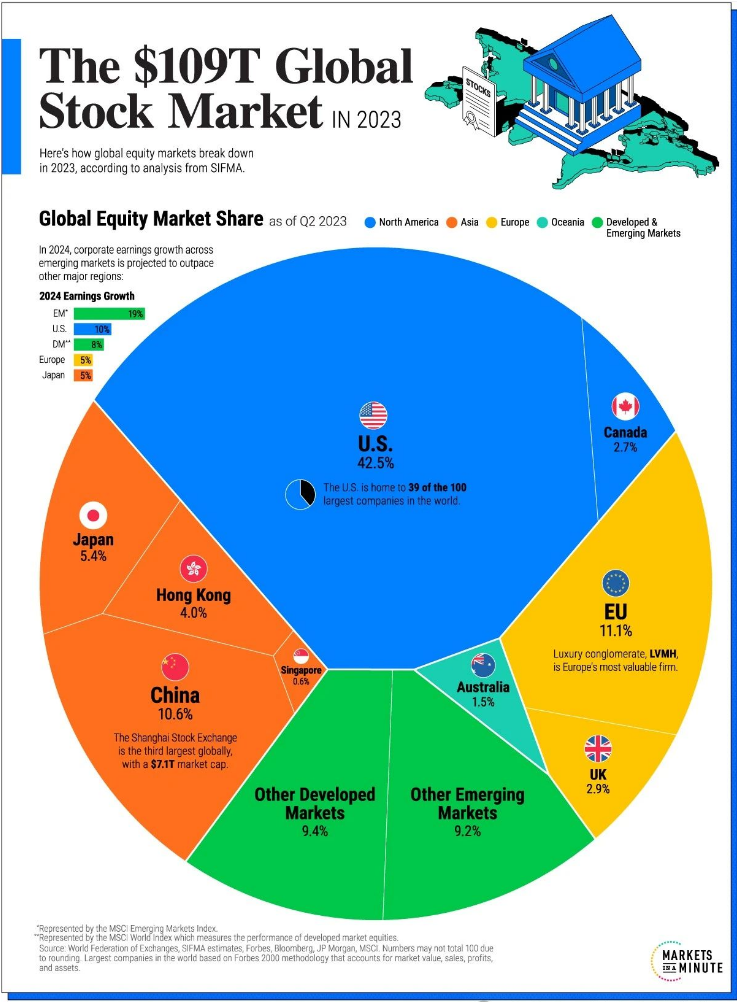

美国企业的合计总市值正在接近全球整体的5成,创出了约20年来的最高水平。在全球整体总市值中的占比达到48.1%

中国企业占全球总市值的份额目前降至10%左右,2015年6月曾一度上升至近2成,不断下跌的A股和港股,给看好中国的投资人带来了深深的伤害。

24年初的A股和港股一路暴跌,市场充斥着失望,绝望的哀嚎。面对已经连续三年大跌的中国A股,连续四年大跌的港股,这几年有多难,想必只有局中人才知道,即使对经济再有信心的人,也无法承受无底线的下跌,今年一月,市场下杀突然加速了,中国中小盘股票平均跌幅在30%,港股中小股也是纷纷再创低点,反观全球其他各国屡创新高,可以说,中国已经陷入了GUZAI和流动性危机,目前恒生指数市盈率略高于7倍,创下40年来最低水平,也远低于全球股市。可以说,港股某种程度上已经陷入了市场下跌、流动性萎缩和估值下降的恶性循环,恒生AH股溢价指数高达151%,创下十年新高,从而对A股市场估值产生了直接的向下带动,以至于跌到没有信心,越出利好越跌,跌到不再相信股市跌出系统性风险出现的时候,市场的预期就会自我实现,现在的救市,也是迫在眉睫了,那救市会有用吗?

历史上有哪些救市案例:

2015-2016年期间,中国股市经历了严重的动荡。这一时期的特点是散户投资者参与激增所驱动的快速牛市,仅在2015年前五个月就新开设了3000多万个账户。经验不足的投资者、投机交易和杠杆收购的结合导致了高度波动的市场环境。2015年6月12日到7月3日早盘,仅仅13个交易日,沪指暴跌近30%。2015年7月3日,证监会召集21家证券公司(以上市券商为主)召开紧急会议,决定各券商以2015年6月底净资产15%出资,合计不低于1200亿元,用于投资蓝筹股ETF。这1200亿在7月6日11点前到位,开盘由证金公司垫资入市,市场才开始止跌企稳,当然后来还又创下新低。当时来说,救市是成功的,给了市场流动性避免了更严重的踩踏。

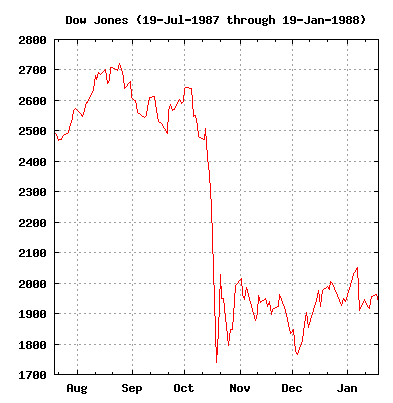

1987年10月19日(黑色星期一),美国道琼斯指数重挫508.32点,跌幅达22.6%。“股价下跌—抛售—流动性出问题—加速卖出—股价暴跌”这样的恶性循环,同样在1987年的美股市场上演。从历史上来看,美国的这次救市,被认为是比较成功的。10月20日开盘前,美联储发表紧急声明,美联储准备就绪为支撑经济和金融体系提供流动性,支持商业银行为券商发放贷款,为上市公司提供回购股票资金。同时,美联储通过大量购买政府债券的方式压低利率,提供充足流动性。10月20日,芝加哥商品交易所、期货交易所暂停交易,阻止股指期货、商品期货给市场带来的恶性循环。美国政府、美联储、美国证监会、银行业的组合拳,使得市场恐慌情绪迅速得以缓解,市场逐步恢复,成为一个救流动性的典范。政府及时大力救市、提供流动性、降息、保证续贷、公司回购、熔断机制。恐慌情绪缓解、未从股灾演变成金融和经济危机、美股再创出新高。

中国大力救市能成功吗?

信心没有了,才是真的没有了,史诗级的买盘的救市,要能起到维稳市场,扭转信心。Austin认为:短期来看,打破暴跌恶性循环,会有效果;长期来看,救市要做的是改革,否则难以持续。

举个例子,中国股市被诟病的是融资市场,不是真投资市场,易会满就任1760天, IPO数量1860家,平均每天1.08家;IPO募资22000亿,平均每天募资12.6亿。他是任期内新股发行最快、数量最多、募资数额最大的一届。学美股搞IPO注册制,搞成注水制,融资全球第一投资回报倒数第一,将限售股出借转融通,大小非变相减持,放任券商搞衍生雪球产品,不严厉打击上市公司造假,这些才是毁掉股市生态和投资人信心的点。所以长期来说,还是要看改革,单纯地更换了新的证监会主席,只是解一时之急。

至于一直都知道的几个中国股市的其他下跌影响因素,如美元加息,外资逃离,地方债的大窟窿,房地产硬着陆,新经济产能过剩,这些在跌了好几年的市场里面,该预期的也都计价了。

真的要考虑的是实实在在的做点改革,给中国的老百姓留个活路,给点阳光,A股市未来才有希望今天是除夕,我们GO Markets全体祝您在龙年财源滚滚,龙行龘龘,前程朤朤。

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

英伟达准备打造自己的“ARM”?

热门话题 英伟达步入定制芯片领域的新闻引起了广泛关注。据报道,英伟达计划进军定制芯片市场以进一步巩固其在人工智能芯片领域的领先地位,甚至有望在内部打造出类似ARM的企业。这一消息刺激了英伟达股价再次刷新历史最高纪录,市值逼近亚马逊和谷歌�...

February 12, 2024了解更多 >

- 交易总览