- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析澳利率4.1%后 房产股市怎么走

7 June 2023热门话题

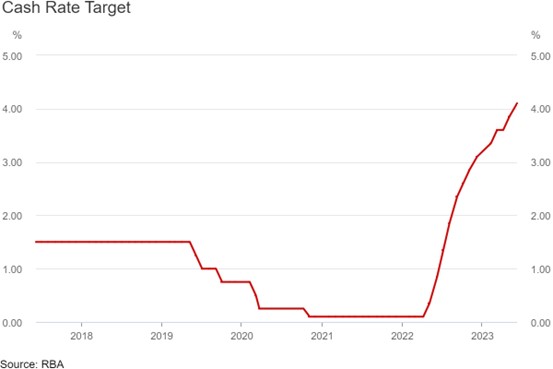

6月6日澳洲东部时间下午2:30分,澳联储宣布加息25个基点至利率4.1%。这是澳联储本轮加息周期以来第12次加息,自去年5月至今,累计加息400基点。

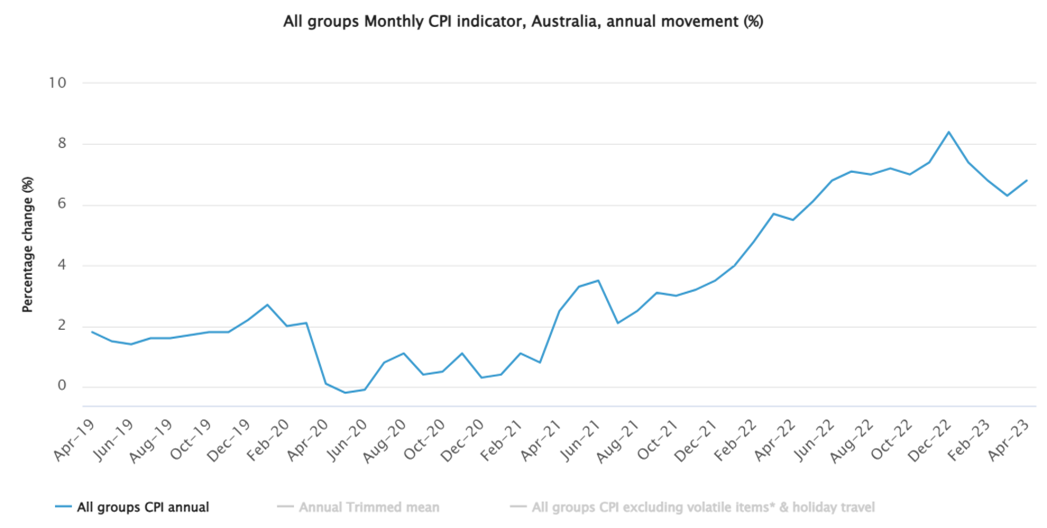

加息主要依据 月度通胀数据

截至 4 月的十二个月中,月度 CPI 指标上涨了 6.8%,高于3月的6.3%,高于预期6.4%,打破了自2022年12月月度CPI达到峰值8.4%以来连续3个月的下跌趋势。本次涨幅最大的是住房(+8.9%)、食品和非酒精饮料(+7.9%)和交通(+7.1%)。

月度通胀重回升势 最低薪资增长 机构上调利率峰值预测

此前月度通胀数据出具后,高盛预计澳联储6月及7月均加息25个基点,达到利率峰值4.35%。昨日6月5日,德意志银行预计澳洲储备银行将在 9 月之前将现金利率上调至 4.6% 的峰值,高于此前预测的4.1%。德意志银行预计澳洲央行将在本周的 6 月会议上将利率上调 0.25 个百分点,并在 8 月和 9 月采取类似幅度的举措。

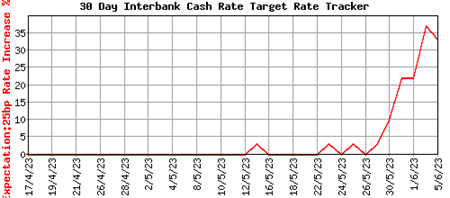

根据ASX利率观察工具,5月31日月度CPI数据不降反升公布后,加息25bp预期上升至22%,而周五6月2日最低薪资上调后,加息预期上升至37%。

“雪上加霜” 最低工资上调 加剧通胀担忧

上周五6月2日,澳洲公平工作委员会宣布从7月1日开始澳大利亚最低工资将上调5.75%。此前公布的4月趋势性失业率依然维持在历史低位3.6%,代表劳动市场仍然过热,并无放缓迹象。此外工作效率问题始终低迷未得到提升,在此基础上最低薪资的进一步上调加剧澳联储最为担心的工资价格螺旋上升效应,且对经济增速缺乏正向作用。

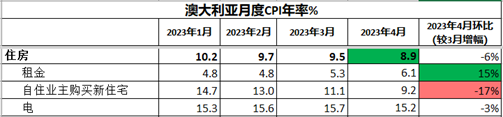

从细分数据看月度住房通胀数据,4月CPI租金上涨15%,自主业主购买新住宅月度CPI下降17%。

(Source: Australian Bureau of Statistics, Monthly Consumer Price Index Indicator)

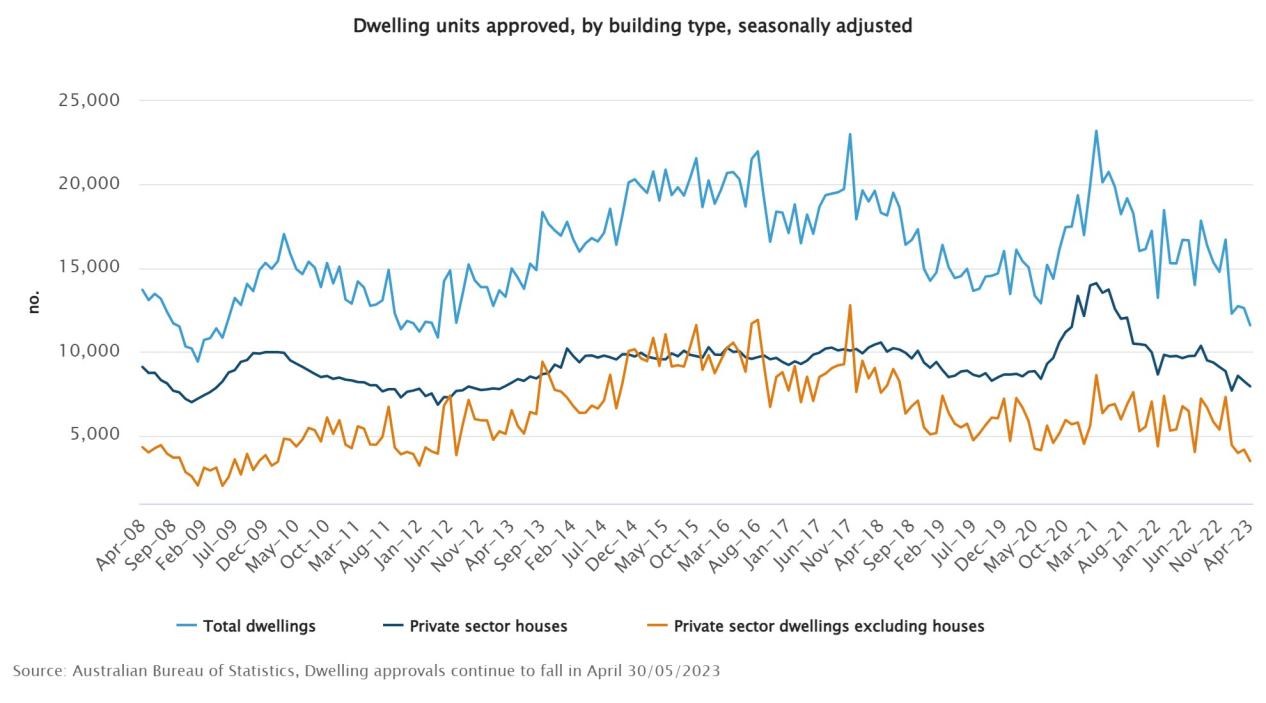

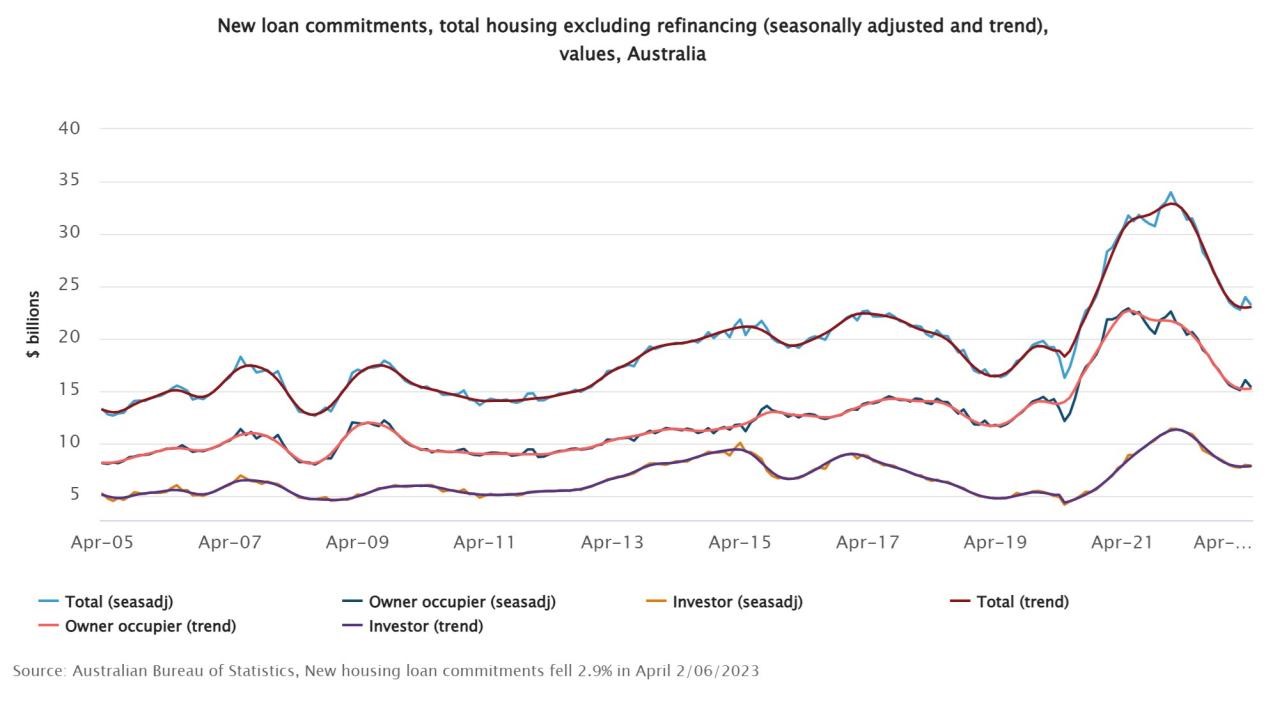

新住宅: 贷款萎缩 营建许可下降

澳大利亚新屋建筑许可降至11年来最低水平,4月季调后营建许可较上月下滑8.1%,远低于预期2%。其中公寓许可锐减16.5%。4月营建许可较上年同期下降了24.1%。住宅房地产投资疲软将继续拖累经济。

新贷款数据同样验证了这一观点。澳大利亚4月新住房贷款月值下降2.9%,其中新自住业主贷款值下降3.8%,低于预期3%。从趋势看,今年年初开始新贷款值也是一直在下降。澳大利亚住房抵押贷款违约率在2023年第一季度上升。后续对房地产市场抵押贷款违约风险应该保持关注,此前国际货币基金组织(IMF)以及澳洲四大行分析均提示过该风险,这是由于澳大利亚房贷与美国等其他国家相比存在大量浮动利率房贷。

既然有违约风险的话,加息大家的还贷、生活成本也很高,那么是否会有大批房产由于无法负担贷款被低价出售?

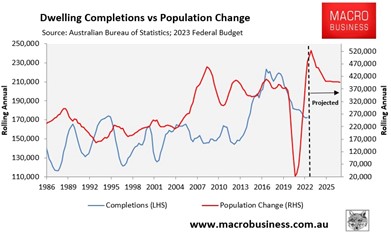

我们认为不会。此前提到营建数据显示市场房屋库存不足,劳动力和材料成本的上涨使得新住宅价格在截至 4 月份的一年中上涨了9.2%。房屋需求面强劲,下图展示了目前澳大利亚住宅完工率和人口变化,联邦预算中公布的净海外净移民在2022-2023年为40万人,2023-24年为31.5万人,可以明显的看到按照目前澳大利亚住宅数量持续下降,住房的缺口在未来至少2年都是非常大的。

因此房主不可能在需求大于供应、房屋成本上升的情况下低价抛售,加上移民迅速回归,对利率上升不太敏感的买家需求有所增加,进一步支撑房地产价格。Corelogic房地产分析数据也已经表明,澳洲房地产住宅价值已经在2月份筑底随后呈现反弹趋势。房地产市场的前景取决于利率,降息前房价不会大幅上涨。但是随着越来越多的人预计利率趋于稳定,房产市场已经形成的低点会迎来大批试图把握入场机会的买家。

租金市场依然火热

4月租金CPI较上个月上涨15%,今年以来租金始终是水涨船高而且这一趋势可能继续。央行行长菲利普·洛也是比较无奈的建议提高单个房屋内的居住人数,变相说明租金上涨这一问题短期内没有很好的应对措施。租赁市场始终紧俏,供应不足带来的低空置率可能会在未来几年内持续。租金增长的上升可归因于公寓市场的租金飙升,尤其是在最大的首府城市,比如像墨尔本、悉尼等首府城市,租赁供应短缺推高租金,叠加海外移民的需求增加,因此租金大概率保持上涨趋势。

澳大利亚零售数据持平

今年年初以来澳大利亚零售支出放缓的趋势在4月份仍在继续。4月零售效率月率为0%。平均而言,2022年底至今,零售支出一直持平或放缓。消费者继续减少可自由支配的支出,以应对高生活成本的压力。消费的弹性是经济是否能够承受加息的关键因素,目前该数据尚未出现大幅下跌,进一步支持澳联储继续加息。

加息消息公布当日,澳美货币对当日收涨0.81%,ASX200澳股指数收跌1.2%。

投资机会及趋势:澳股 澳币

加息不利于澳股,因为资产的风险偏好将会驱使资金离开股市。但是对于澳股许多优质股来说,此时对于投资者来说可能反而是一个好的入场时间。比如锂矿、氢能、必选消费。而受到较大影响的板块,则是由于加息下经营成本上市、消费者需求减少的,比如可选消费板块。

加息本身应该利好澳元,但是很多人发现近期澳元已经一度达到近6个月以来的低点0.6458。这是因为澳洲在全球加息进程中并不算强势。即便经过本次加息,澳洲的利率目前4.1%,隔壁新西兰利率5.50%,美国利率5%-5.25%。但是,加息也是一把双刃剑,不算激进的澳联储加息进程尽管造成澳元的弱势,但是也对经济衰退留有了缓和的余地。而澳洲经济的韧性也是澳元的支撑,这也是为什么近期澳元尽管弱势,却始终在区间里运行,支撑位关注0.6564以及前低点0.6458。上行阻力位关注前高点0.6675和0.6710。更上方的0.6820区域可能会提供一个重要的阻力区间。

当然,澳元除了受到澳美加息的影响以外,不可忽视的是其对中国经济的以来以及作为商品货币的属性。前几日中国宣布刺激措施提振其经济及支持房地产市场的相关新闻,提振澳股的矿业、煤、铁矿石板块。而澳元作为商品货币势必受到影响。之前中国经济修复增速始终不达预期,因此后续保持密切关注中国经济数据,中国下半年经济增速的提升将成为支撑澳元的主要长期因素。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Cecilia Chen | GO Markets 分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

ACCC报告指出澳大利亚国内航空业垄断问题:澳航基本面仍然向好

热门话题 澳大利亚竞争与消费者委员会最近发布的一份报告指出,澳大利亚国内航空业缺乏有效竞争,导致机票价格上涨和消费者服务质量下降。这一问题主要源于Qantas和Virgin这两家公司的垄断地位,使得其他航空公司难以与其展开有意义的竞争。 报告提到,...

June 8, 2023了解更多 >

- 交易总览