- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析英伟达业绩连续7次超预期,股价暴跌

29 August 2024热门话题

就在刚刚,地球上最重要的公司英伟达(NVDA.NAS)最新2025财年Q2财报已出炉,业绩超预期,股价却狂跌。

股价表现上,周三美股盘前英伟达涨超1.4%最高$129.1后回落$128.5附近。开盘后收跌超2%报$125.61,美股七姐妹也受影响全部下跌,其中特斯拉、亚马逊、Alphabet(谷歌)跌幅超过1%。周四早盘后业绩公布超预期,但是盘后股价一路下跌,跌幅一度超过8%,盘后报$117,严重拖累AI板块和纳指,下面我们结合最新财报分析下。

英伟达2025财年Q2业绩:

– 总收入:市场预期286.7亿美元,实际304亿美元,同比增长125%;但是2025财年Q3营收指引为325亿美元(+/-2%),增速放缓至80%

– 净利润:实际166亿美元,同比增长168%

– 毛利率:市场预期调整后75.7%,GAAP调整后毛利率75.1%,非GAAP调整毛利率75%,受Blackwell低产出影响相比第一季度有下滑,当前此数值仍位居7巨头第一位,但是电话会议中暗示70%可能是2025财年中位水平。英伟达给出的Q3指引GAAP调整后毛利润74.4%,非GAAP调整后毛利润75%(+/-0.5%)。

– EPS:市场预期非GAAP口径下调整后每股收益$0.64,实际$0.68,同比增长152%

业务板块细分方面,数据中心市场预期$250.23,实际263亿美元,同比增长154%;游戏业务营收28.8亿美元,同比增长16%;专业可视化:4.54亿美元,同比增长20%;汽车和自动化业务营收3.46亿美元,同比增长37%。

电话会议中提到Blackwell芯片预计四季度实现量产,也就是明年才能看到盈利兑现,尽管会议中黄仁勋多次表示未来对于Hopper芯片和生成式AI需求非常强劲,但是由于大家对公司期望太高和太急切,资本支出和ROI的推迟兑现已经迅速反映在股票波动上。从一季度英伟达的主要客户微软、谷歌、Meta和亚马逊等资本支出来看,后续指引大几率可以兑现,大家不用过于恐慌。

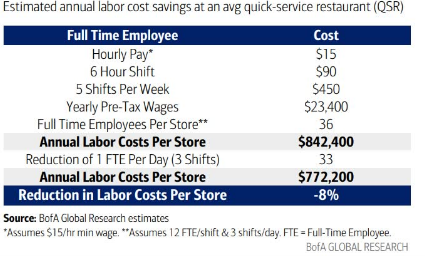

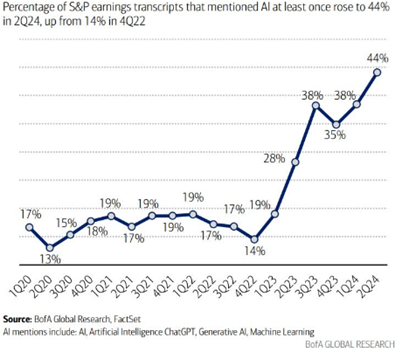

投资者经常高估短期内技术的颠覆性影响,但低估长期影响。美银报告指出,未来几年AI的资本支出可能达到1万亿美元以上,但是对标互联网发展历程我们才刚刚进入1996年。我们都知道AI开发和企业应用推广需要时间,一款芯片通常会在经历过多次流片、寻找工艺缺陷并改进之后才能送入流水线中进行批量生产,甚至调整的过程到此也依旧不会停止,它将会伴随芯片的几乎整个生产周期,预计成本节约和创收潜力将逐渐显现。以快餐店为例,平均工资15美元/小时的全职员工给快餐店带来的全年人力成本达到84万元,仅仅减少1个全职员工将直接节约8%的开支。而标普500中的公司,不论大小,只要2024年Q2业绩陈述/报告中与AI带点关系的公司股价平均至少一次涨近44%。

长期来说,是否交易英伟达取决于投资者对其股性的定位,即周期股还是非周期股,软件相比硬件受周期性影响较小。英伟达GPU受半导体周期性影响非常大,而其软件收入主要来自于与GPU捆绑的软件,以及专业视觉化NVIDIA Omniverse,vWS等,以及数据中心软件产品NVIDIA AI Enterprise,这部分直接收入占比还不够高,所以总体来说英伟达周期性属性还是比较明显的。短期来说,对于风险偏好较低的投资者来说,建议及时止盈获利规避美联储降息窗口带来的不确定性。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Christine Li | GO Markets 墨尔本中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

哈里斯反超特朗普,未来美国大选不确定性增强

热门话题 特朗普曾经一度被认为,2024年选举胜率超过90%。但是到了目前,美国两党的选战激烈程度超过以往,民主党候选人卡玛拉·哈里斯在全国范围内的支持率领先于共和党候选人唐纳德·特朗普。 在最新的路透社民调中,哈里斯以45% 的支持率领先特朗普�...

August 30, 2024了解更多 >下篇文章

十年变迁:澳洲为何限制国际学生的涌入?

热门话题 澳洲限制留学生数量了?为什么? 首先,留学生澳洲的一个产业,有多重要呢。国际教育是澳大利�...

August 28, 2024了解更多 >

- 交易总览