- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析美国经济韧性强,宽松财政仍是明年主旋律题?

27 June 2024热门话题

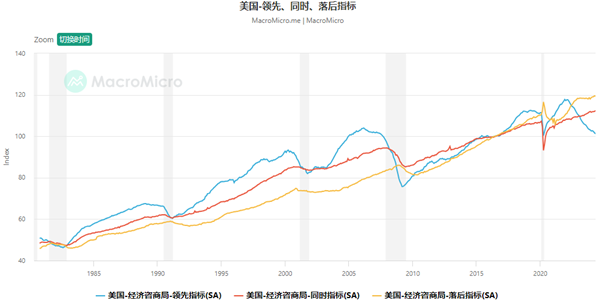

在欧洲降息的大环境下,美联储降息预期修正带动美元走强,标普500、纳指均处于历史高位,相对比的是新兴市场和其他非美货币全面承压——日元(USDJPY)昨晚跌破160平台后现直逼161,三年时间贬值50%,日本政府干预风险上升;美国最新10Y国债收益率上升至4.3%,长短期国债利率倒挂暂有缓解。但市场上也有观点认为美国经济有衰退迹象。美国当前“紧货币 宽财政”政策导致长时间的国债利率倒挂,美国政府债台高筑,5月ISM PMI遇冷叠加美国就业数据和零售销售数据背离等种种消息,是唱衰队的主要依据。而且美国Conference Board经济周期指标也表明,自2008年经济危机和2020年Covid-19以来,美国经济落后指标再度攀升超过领先指标,并且分化程度逐渐拉大。

我认为,中长期来看,宽财政政策将继续延续并支撑美国经济。今年不论拜登还是特朗普获选,二者执政风格的不同可能会影响资本市场板块轮动,但整体上不会影响美国经济软着陆这个预期,主要基于以下几点考虑:

第一,唱衰方指出的就业数据分化问题,今年5月ADP数据显示美国私营企业就业人数增加15.2万人,为2月以来最小增幅;新增NFP非农就业人数却超预期录得27.2万人,我认为,非农超预期正是美国财政发力的体现。ADP数据说明私营企业在高利率环境下受到压制,就业需求转弱;非农数据方面,除社保和医疗这些刚性支出拉动就业需求外,政府部门贡献比重自2023年开始回升至10%-20%,反映美国强劲财政支持力度。

第二,2023年美国因通胀上调个税抵扣额至7%,随着今年通胀回落,个税抵扣额下调至5.4%,随着收入端压力减轻,未来政府缓解赤字的压力来源将主要是国债偿债利息。据数据显示,超40%的债务由美国家庭储户以及养老金、共同基金等金融机构持有,利息收到后又可以再次回流到消费或实体经济中,所以美国债务利息攀升对财政的压力可能没有我们想象的那么大。但由于2024年减税效应减弱,消费板块或将进一步承压。

最后再来说说大选的影响。拜登与特朗普执政期间均采取了财政扩张政策,拜登倾向于向富人和企业加税,寻求多边贸易,在“拜登经济学“和三大法案的力量下,制造业回流,资本市场更加重视半导体、芯片、AI以及新能源板块;特朗普推崇对外加征关税,对内减轻税赋,板块方面似乎更偏好传统石化能源,基础设施建设以及重工业板块。大选后,拜登与特朗普大几率延续宽松财政政策。

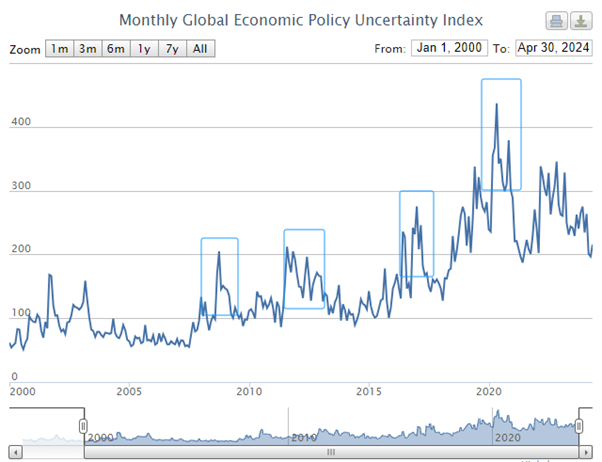

(Source:Policy uncertainty)

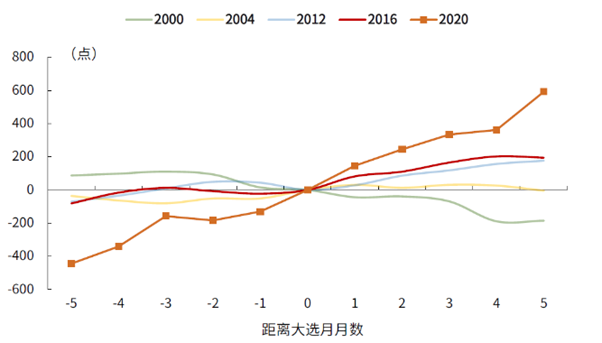

大选前期,由于政治不确定性增加,风险溢价升高,股票指数可能暂时受到一定程度压制,历史数据也表明,在2008、2012、2016及2020大选年,全球经济不确定指数有不同程度的攀升,距离大选日期越近,标普500表现大几率低迷(请见下表),大选结果靴子落地后,指数重回上涨区间。美国时间6月27日,将上演特朗普和拜登首轮唇枪舌战,也标志着2024年美国大选之路正式开启,其中经济议题是重中之重,相信大家也会同我一样密切关注这项足以动摇全球资本市场的大事件。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Christine Li | GO Markets 墨尔本中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

英伟达暴跌,又可以进场了?

热门话题 上周,AI浪潮中股价疯长的英伟达一跃成为全球市值最高的公司,超越了科技巨头苹果和微软。这表明了不仅是投资者对于英伟达是世界AI的“军火库”的认可,也标志着华尔街对AI技术热潮的一次成功押注。然而,接下来的三个交易日里,英伟达的股价�...

June 28, 2024了解更多 >下篇文章

新能源电动车将“主宰”澳洲,是否是个伪命题?

热门话题 小鹏G6电动SUV刚刚在澳大利亚开始预售,预计将于2024年底开始交付,这可能是迄今为止最畅销的特斯�...

June 26, 2024了解更多 >

- 交易总览