- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析日本脱离负利率,市场却走反了?

22 March 2024热门话题

日本央行在周二做出了历史性的决定,废除了全球范围内最后一个负利率政策,并且自2006年以来首次提高了利率。

这一举措标志着日本央行对国内经济的信心,同时也反映出其在应对全球金融环境变化中的策略调整。通过结束长达17年的超低利率时代,日本央行旨在正常化其货币政策,同时管理通胀预期和促进经济的稳健增长。这一决策对国内外投资者都传递了强烈信号,预示着可能对全球金融市场产生重要影响。

我们先来回顾一下日本经济近30年的一个发展。

在20世纪90年代末,日本经历了其历史上最大的资产泡沫破裂后,日本央行从1991年开始采取降息措施,用了超过两年的时间将利率从6%下调至1.75%。由于在同一时期美国也处于降息周期,因此这一措施并未取得预期的效果。

到了1995年,日本采取了紧急措施,同时实施货币政策和财政政策:央行将利率降至0.5%,政府开始执行大规模的基础设施建设项目以刺激需求和促进国内消费,经济随之出现回暖迹象。然而,这一期间并未能解决信贷膨胀和坏账等根本性问题。

1997年,日本银行和保险公司的破产潮开始,导致1998年民间贷款数量大幅下降,市场资金减少。

从1998年开始,日本陷入了通货紧缩的恶性循环:需求减少导致不得不降价销售,进而导致物价下降、企业营业额和利润减少,人们收入降低,需求进一步减少。

1999年,日本首次实施了零利率政策,并开始大量发行国债,注入第二剂强心针。

2001年至2006年,日本实行量化宽松政策,直到经济出现好转,停止了量化宽松,利率得以恢复。

然而,2008年的全球金融危机加上2011年福岛核电站事故,使日本再次面临重大危机。

2012年,安倍晋三和黑田东彦携手为日本经济注入了第三剂也是最强烈的一剂强心针,采用了安倍经济学的三支箭政策。

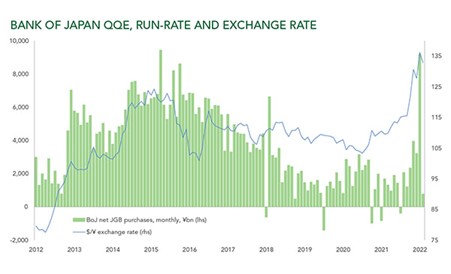

其主要措施包括大规模的量化和质化宽松(QQE),通过市场操作控制短期和长期利率,尤其是通过购买国债来刺激长期贷款;以及承诺在消费者价格指数同比上涨超过2%的目标并保持在此水平以上之前,将继续扩大货币基础。从日本央行的资产负债表可以看出,自2013年起,其规模呈指数级增长。

尽管采取了QQE和负利率政策,期望能激发经济活力,但由于人口老龄化和市场恐慌情绪的影响,这一政策并未完全达到预期效果。

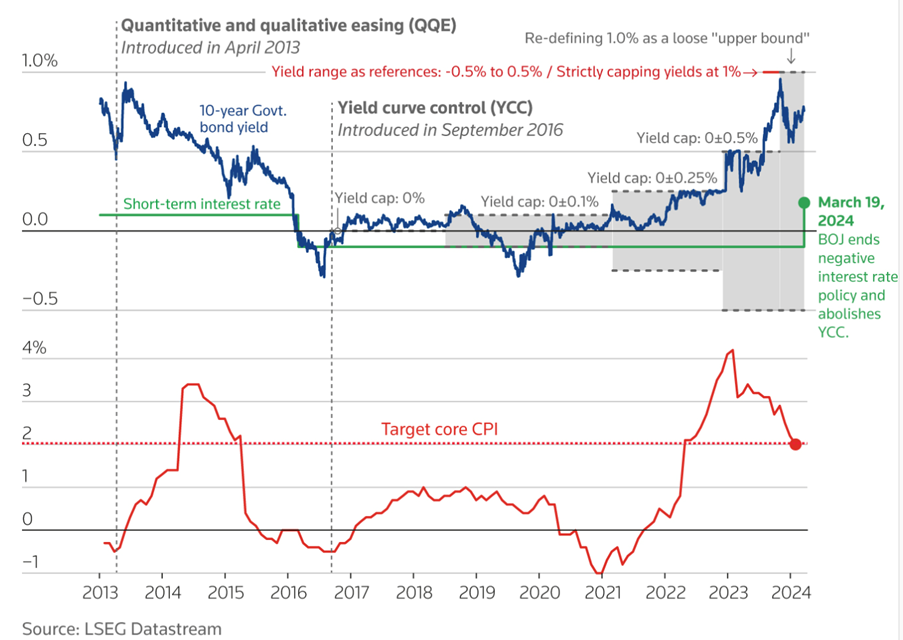

到了2016年,收益率曲线控制(YCC)政策开始实施,并继续其量化宽松政策的一部分。

随着2020年新冠疫情全球爆发,导致全球GDP、需求以及出口大幅下跌,日本政府发现先前的经济刺激措施未能达到预期效果。面对这种情况,日本政府采取了史无前例的强力经济刺激措施,包括发行大量国债(导致国债占GDP的比例急剧上升)和大规模印钞(进一步扩大了资产负债表),同时直接向市场注入了近1万亿美元的流动性。这些措施伴随着全球供应链的混乱和世界各大工厂重新启动,帮助出口回升并降低了失业率。此外,2022年俄乌战争引发的能源危机导致油价上涨,给日本带来了输入型通货膨胀,使得通货膨胀率上升至4%。

(source:VOA)

说回到这次加息,日本央行的决定废除负利率体现了其对国家摆脱长期通缩困境充满了信心。同时,央行放弃了自2016年起实行的收益率曲线控制策略(YCC),并且停止购买风险资产。那这里解释一下什么是YCC。收益率曲线控制(Yield Curve Control,YCC)是一种货币政策工具,旨在通过央行的干预来控制长期利率的水平。这种策略的核心思想是,央行通过承诺买卖无限量的政府债券,来控制某一特定期限(如10年期)的国债收益率,从而影响整体的利率环境。通过这种方式,央行试图对经济进行更广泛的影响,包括刺激经济增长、控制通货膨胀,以及影响货币汇率。

解释完YCC,继续刚刚话题。虽然停止了YCC,但是央行仍将按照先前相似的规模购入政府债券,并承诺在收益率急剧上升时增加购买量,以避免借贷成本的激增。日本央行暗示未来的加息步伐将是温和的,并预期将“短期内维持宽松的财政环境”。

决策发布后,市场和传统经济学的逻辑背道而驰。(通常加息会导致货币升值,并且利空股市)日本股市上扬,并且创了历史高,而日元兑美元也开始暴跌,美日直逼151。

(Source:TradingView)

综合来说,市场解读这一举措为日美利率差不会缩小的信号。美国将会温和降息,日本将会温和加息。那么日元定价还是应该符合预期的150左右。所以在之前加息消息出来之前,日元已经提前涨了,但是这次相对鸽派的消息出来后,日元又跌回去了。隔天市场情绪升温,日元继续暴跌,美日直逼152。

日经指数也在周四创下新高的40700.

(Source:TradingView)

随着黑田东彦时代的宽松货币政策接近尾声,市场、分析师和公众的关注点转向了日本央行何时会进一步提高利率。商业银行已开始计划自2007年以来首次上调某些存款利率。野村证券和法国巴黎银行预计央行将在年底前加息。

自2013年起,日本央行推出了大规模的资产购买计划,初衷是在两年内将通胀率推升至2%。然而,由于通胀温和,2016年央行引入了负利率和收益率曲线控制策略,以期使其刺激计划更为持久。

去年,由于日元大幅贬值增加了进口成本,并加剧了对日本超低利率政策的质疑,央行调整了其收益率曲线控制策略,放宽了对长期利率的控制。尽管如此,债券收益率的飙升仍然是一个风险,因为它会增加日本庞大公共债务的融资成本,目前这个债务规模已经是其GDP的两倍,居发达国家之首。再加上停止廉价资金供应也可能冲击全球金融市场,主要原因是日本投资者可能将其海外投资资金回流回国内。

当然去年的日元贬值也使得日本出口激增,特别是去年的日系车,大家都在疯抢。疫情之前被抢走的出口份额被疯狂的抢回。同时,日本旅游业和地产也发光发热,吸引了不少海外游客和投资者。

尽管央行已经缩减了刺激措施,但它下调了对经济的评估,并警告消费有疲软的存在。央行指出,通胀预期还未稳定在2%目标,暗示相比其他央行,日本央行可能会更慢地加息。

一旦日元开始升值,那么对于进出口势必造成影响,对于投资风向也可能转变,套息交易的游戏规则即将发生改变。后续的市场发展其实还是很大可能还是回归传统逻辑,加息后日元升值,美日开始下跌。不过就是需要时间和一定的空间,投资者们可以提前布局准备。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Neo Yuan | GO Markets 悉尼中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

三月最后一周大事汇总

热门话题 上周作为央行大周,市场经历了国际货币大幅波动。澳联储维持现有利率,日本央行跳出负利率时代,美联储维持现有利率但鲍威尔重申今年降息次数不变,英国央行维持现有利率不变,瑞士央行打响西方国家降息第一枪,综合央行消息影响后,美元被�...

March 25, 2024了解更多 >下篇文章

苹果Titan计划宣告破产,全力投身AI与谷歌强强联手?

热门话题 2月28日,苹果公司宣布他们努力了十年之久的电动车制造项目Titan计划正式破产。并且他们会将未来的...

March 21, 2024了解更多 >

- 交易总览