- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析美国政府赤字的解决路径,可行性以及影响

21 February 2025赤字狂飙,美国财政纾困已迫在眉睫。

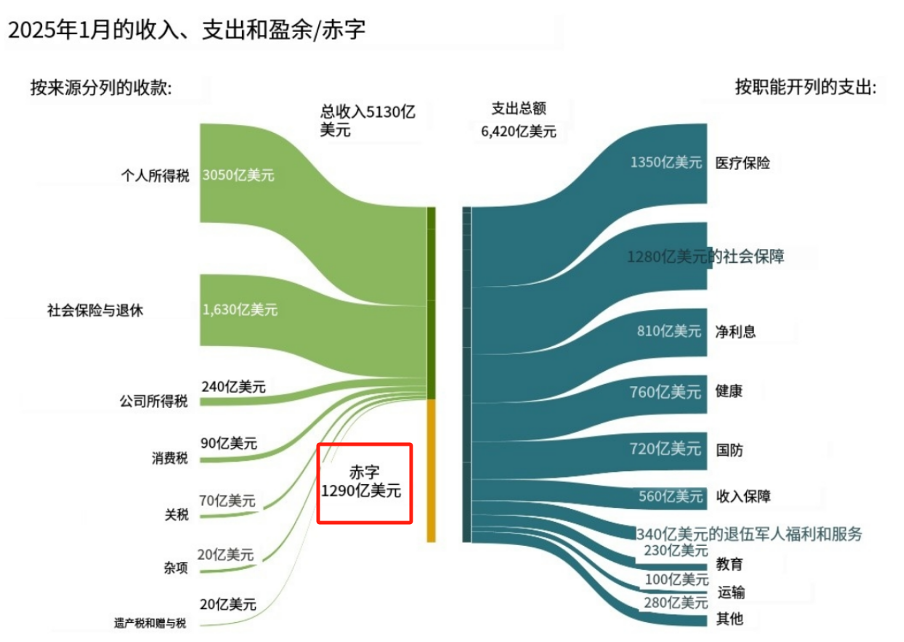

2024年1月,美国财政部公布的数据显示,当月财政赤字高达1290亿美元,同比暴增近5倍,环比增长48%。这一数字背后,是美国财政赤字率持续攀升的严峻现实——2023年赤字率已突破6%,远超拜登政府承诺的“3%红线”。更令人担忧的是,随着债务利息支出(2023年达1万亿美元)和社会保障等刚性支出占比超过70%,美国的财政结构已陷入“借新还旧”的恶性循环。

财政压力倒逼,如何缓解?基于近期特朗普政府各类动向,三大路径浮出水面。

一是压低国债利率,二是政府降本增效,三是砍军费。

理论上美国政府存在这三种选择,但各自的可行性差异悬殊:

路径一:压低国债利率

如果10年期美债收益率从4.5%降至2.5%,每年可节省数千亿利息。然而,这需要美联储大幅降息,而当前3.3%的通胀率(远超2%目标)让鲍威尔难有操作空间。2月20日公布的美联储1月会议纪要显示,许多委员支持在经济强劲、通胀顽固的情况下保持利率的限制性,进一步释放了暂不降息的信号,而当前强劲的就业市场也可以使得美联储在理论问题上从容不迫。

路径二:政府降本增效

马斯克的“政府效率部”(DOGE)已在五角大楼裁员数千文职,但进一步压缩可能激化社会矛盾。2023年联邦雇员罢工潮显示,此举政治风险极高。最新数据显示,政府效率部政绩存疑,官网显示其推动实现的撙节规模远低于之前宣称的550亿美元。

路径三:砍军费

美国2024财年军事预算高达8950亿美元,占全球军费总额的40%。若按特朗普“减半”设想,每年可释放超4000亿美元用于减税、基建或填补赤字。副防长萨勒塞斯直言:“我们必须停止在上届政府‘觉醒计划’上的浪费。” 尽管面临国会阻力(共和党主张增军费),但特朗普巧妙地将削减与“战略转型”捆绑。如果能成功拉拢中俄同步减支(如2月13日其提议的“美俄中东大各裁军50%”),既能缓解国际压力,又可释放资源回补国内。

因此特朗普瞄准了国防预算。根据五角大楼本周三披露的备忘录,特朗普团队计划从2026财年起,每年从近万亿美元国防预算中“砍掉”500亿美元(约8%),重点保留He武器、边境安全、无人机等核心项目,而将矛头指向气候变化、多元化平权(DEI)等“低效开支”。

如果美国带头削减军费,将会引发资本市场一系列连锁反应:

一是黄金拐点或受到影响。2022年俄乌冲突后,全球央行年度购金量突破1000吨,与军费增长高度正相关。若军费收缩,俄乌冲突缓解,各国央行购金需求将降低,尤其是紧邻乌克兰的波兰首当其冲,当前波兰是第一大购金国。具有天然避险属性的黄金可能出现拐点,2月14日金价闪跌已显露市场焦虑。

二是经济格局调整。释放的4000亿美元若投入基建和制造业(如芯片补贴),可能加速产业链重组;但军工复合体的利益集团反抗不容小觑,洛克希德·马丁等军工巨头已开始游说国会。

削减军费看似是解决赤字的“捷径”,实则是一场高风险博弈。短期看,它能缓解财政压力并为特朗普的政治议程输血;但长期而言,可能动摇美国军事根基,甚至重塑全球秩序。正如兰德智库警告:“节省每一美元军费的同时,都可能让对手获得十倍战略优势”。而对于全球市场而言,黄金、美元、军工股的剧烈波动,或许才刚刚开始。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903作者:

Christine Li | GO Markets 墨尔本中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

澳洲的第二次降息离我们还有多远?

在上周澳洲央行成功的开始了第一次澳元降息之后,现在市场都把目光转移到了另一个话题:第二次降息将会是多久之后呢? 在之前几篇分析文章里我和大家分析过,其实我们看一件事,不能只看表面。澳洲很多银行和基金里的那些分析师,很多都刚毕业不久,�...

February 25, 2025了解更多 >下篇文章

黄金风暴:多重因素推动金价攀升,能否突破3000美元大关?

截至2025年2月17日,黄金市场呈现出显著的波动性。现货黄金价格在上周五经历了两个月来的最大单日跌幅后,周�...

February 20, 2025了解更多 >

- 交易总览