- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 2001年初中国加入世贸以后的经济腾飞

- 中国在金融危机之后宣布4万亿刺激计划后的1年。

- 中美贸易战最严重的时期。

新闻 & 分析

新闻 & 分析澳元走势——技术+基本面分析

18 February 2025之前几个月说了很多纯文字版的分析,今天再让我们回到当年,用红极一时的K线图配合基本面分析给大家来做一次专业且全面的澳元分析扯淡。

首先要和大家澄清,按照科班培训模板,也就是咱们经常说到的那些投行,基金公司的分析模板写作模式,看上去很难,但是实际上和我们中学语文作文模板差不了多少。基本结构就是:总结式开头,加一个背景介绍,然后按照时间线来走:先切入产品过去12个月走势,配合过去12个月的基本经济环境加上这个产品所在行业或领域的经济变化。第二步:说现在,当前走势如何,以及当前产品所在行业或领域的经济情况和其他环境如何。第三步:猜未来。毕竟未来谁也不知道,所以不论分析的多专业,多仔细,说到底,都是猜测。无非就是可能性大和小的不同。

好了,我们开始。

总结式开头:

澳元,又被称之为大宗商品货币,其走势和很多工业原材料例如铁,煤,铜等价格走势有着密切的联系。而由于目前中国是全世界对于工业原材料消耗和进口量最大的国家,因此中国对于资源的需求量,将会对澳元走势产生巨大的影响。而除了铁矿石价格会影响澳元以外,美元加息的快慢,以及中国本身的经济走势也是另外两个影响澳元走势的重要原因。

下一步:说过去。

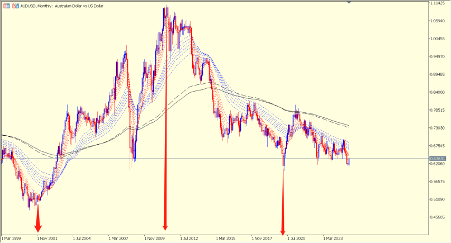

澳元在过去20年实际上和美元的汇率几乎经历了50%的起伏变化。从2007年巅峰时期超过美元1:1的汇率,到2018年的一度逼近0.5,再到2020年重新回到0.8,最后到如今的0.63附近.

如果用一句话来总结澳元过去24年的走势,基本上和中国在2000年初加入世贸以后的经济周期高度重合。

在上面这幅澳元25年的走势图力,其中三个最关键的价格分别是

如果我们从超长时间周期,月线图上来看,澳元/美元其实早在2014年之后就跌破了关键的支撑位,最然在2016和2020年两次向上突破但是都没有冲破趋势线。在2020年之后,澳元和美元的走势几乎就是一路向下。而且从现在的长期趋势线组之间的距离来看,这个下跌的趋势并没有缓和,反而似乎还在加剧。其背后的原因,很大程度上也和中美高度竞争以及房地产行业停滞之后的经济有关。

第二步:说现在

说现在,通常就是说过去12个月到目前为止的走势。还是一样,完整的分析需要经济面+技术面综合考虑。

过去12个月,是美国一直降息的过程,然而奇怪的是,按理说,美国降息,澳元不降息,那澳元利息是不是比美元还高?那是不是应该美元下跌,澳元反向上涨呢?

如果抛开其他因素,这个逻辑是对的。但是,影响澳元的三大因素中,排在美元利息之前最大的影响因素则是铁矿石的价格走势。

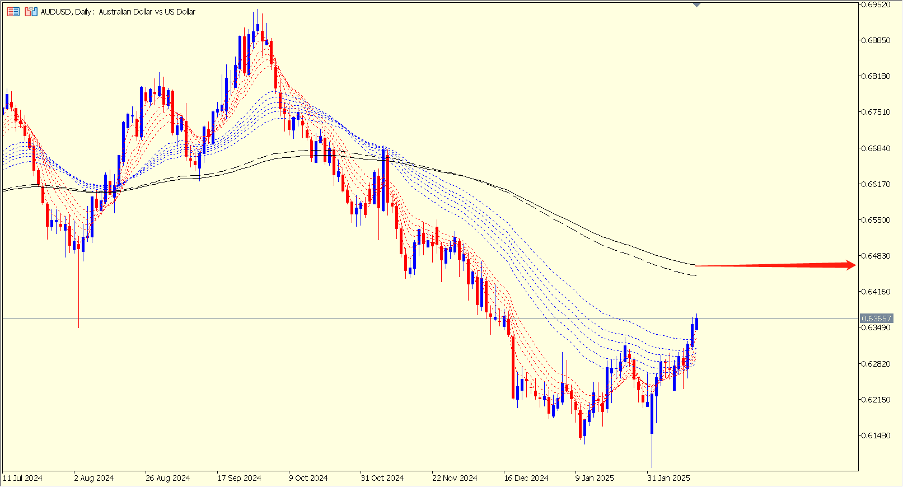

然后我们再来看看过去12个月澳元和美元的走势图他们是不是大趋势上很像?

所以,虽然美元在降息,澳洲迟迟不降息,但是由于国际铁矿石价格以及中国过去进口矿产的总量影响,使得过去12个月,澳元在和美元的走势上显得非常的力不从心。

但是,最近从1月以来,澳元在0.6150附近构建两个底部之后,目前在趋势线里,已经走出了一个明显的反弹信号。虽然距离关键阻力价格0.6450还有不少距离,但是一旦逼近甚至突破,不排除澳元在短期内会有更多反弹。

为啥澳元可以反弹呢?这不是说美元还有可能短期不降息了么?那不应该澳元下跌么?

解铃还须系铃人:还是铁矿石和中国经济在过去2,3个月出现的一系列利好消息,以及目前澳洲对于未来澳元降息力度和频繁度的期望值大大下降,都是帮助澳元在短期内反弹的原因。

最后说未来:

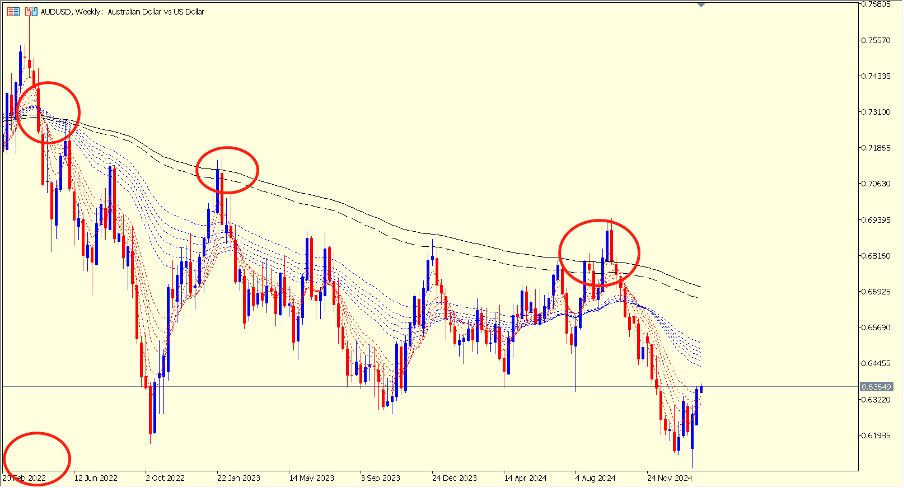

如果单纯从技术图形来看,周线图走势是一个很好的长期走势参考指标:澳元和美元自从2022年出现周线级别的下跌信号以后,就再也没回到支撑线以上。虽然在2022年11月,和2024年8月有过两次努力,但是最后都以失败告终。

从技术角度分析,现在的反弹也仅仅属于底部的反弹,距离大趋势的反转依然有至少350个基点的距离(0.6690)因此在最终反转周线级别的下跌趋势之前,技术上来说,澳元和美元下跌的大趋势并没有改变。

配合经济分析:目前特朗普上台,再次开始增加关税的情况下,只有极少数情况,可以让澳元出现强劲反弹。而其中一种情况,就是中美可以达成贸易协定而停止贸易战,或者至少暂时停止。并且配合其他中国的经济刺激政策以及美国对中国临时的限制放缓。只有这样,大家对于未来中国重新提高资源需求量的期望才会增加。也只有这样,才可以提高资源产品的价格,从而帮助澳元走出目前的下跌。

澳洲降息的时间可以在短期影响澳元,但是无法影响长期。我的判断依然和之前一样:长期影响澳元走势的因素,澳洲自己无法决定。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Mike Huang | GO Markets 销售总监

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

澳联储5年来首次降息,全球金融市场如何反应?

昨日,澳大利亚储备银行(RBA)宣布将基准利率下调25个基点至4.1%,这是自2020年以来的首次降息。此举旨在应对国内经济增长放缓和通胀压力减弱的局面。然而,这一政策调整不仅影响澳大利亚本国经济,也在全球范围内引发了一系列连锁反应。 这次澳联储的降...

February 19, 2025了解更多 >

- 交易总览