- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析半导体逻辑切换进行时,从阿斯麦看行业走向

17 October 2024热门话题

阿斯麦(ASML) Q3财报由于“技术原因”提前发布,业绩虽新高,但在手订单腰斩导致了周三股价闪崩16.26%,英伟达、台积电、美光、英特尔、AMD各股跟跌,连带纳斯达克指数下跌1.37%,费城半导体指数(SOX)下跌5.28%。

财报显示,阿斯麦三季度销售额环比增长20%,毛利率为50.8%,净利润20.8亿欧元,全部超预期。但是导致股价下跌的主要数据是在手订单,三季度订单额仅为26.3亿欧元,不及预期54亿欧元订单额的一半,并且2025年总净销售额指引下调到300亿-350亿欧元(之前指引为300-400亿欧元),这代表未来拉货放缓,预期不佳。

另外,8月底美国施压荷兰政府收紧对中国半导体出口后,销售下滑其实也是预料之内,毕竟2024年Q1和Q2中国大陆市场分别占阿斯麦总销售的47%和49%,而到2025年预计只有大约20%的贡献率了。除了中国订单预期会大幅减少,全球对光刻机的需求也进入了疲软阶段,随着供应链日渐缓和,疫情期间囤积的产能逐渐释放,三星、英特尔等制造商们放缓了订单,直到工厂重新需要更多产能。ASML自己也表示“尽管人工智能相关的芯片需求确实激增,但半导体市场的其他部分比预期更为疲弱,导致逻辑芯片制造商推迟订单,而内存芯片制造商只计划‘有限地’新增产能”。

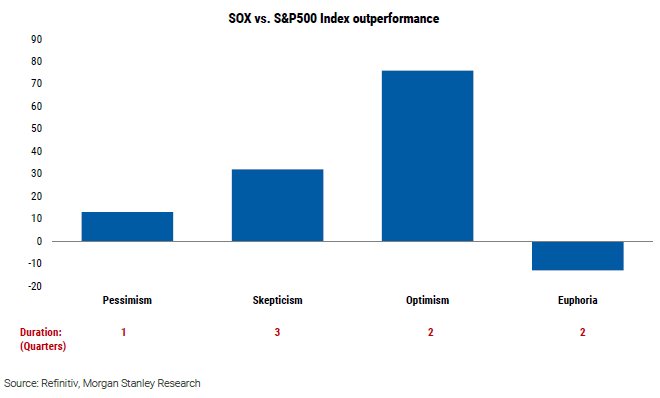

大摩发出警示,半导体行业将在今年年底或者明年上半年周期见顶,当前行业正在从乐观情绪阶段(Optimism)过渡到狂热阶段(Euphoria),这是典型的晚周期现象,市场可能将进入回调,市场风险溢价也将被压缩。半导体行业的供需平衡大约每两年达到一次,但这种平衡的持续时间通常很短,而根据库存、产能、资本支出等各项指标显示,当前半导体行业供需已接近平衡,并可能将在2025年达到平衡。

回顾过去十个周期,在“悲观期”开始的前三个月,SOX跑赢S&P500 13%;在接下来的“怀疑期”中,超额收益进一步扩大到32%;而在“乐观期”中,超额收益高达到76%。然而,一旦进入“狂热期”,SOX跑输大盘约13%。我们预计到2025年上半年,半导体行业平均营收仍然可以保持一定的增长,但是股价却不一定上涨,因为市场已经基于其周期性为放缓的增长速率定价,也就意味着行业估值(P/E)下降,好股票变得更便宜了。

所以,如何在周期性高峰中布局呢?

第一,在周期性高峰的情况下,投资者应该更加关注那些具备防御性特征的公司。这些公司通常具有强大的自由现金流和稳定的市场需求,能够更好地抵御市场波动。建议投资者配置那些质量较高的大型公司,这些公司在历史上也曾经成功应对了多次市场调整。例如,三星、台积电等公司,凭借其在半导体行业中的领先地位,能够在市场调整中保持相对的稳健。

第二,尽管存在一定的周期性风险,但AI仍然是未来长期的结构性增长点。像英伟达这样具有“先进产能”的公司,本身在AI硬件领域占据重要位置,有望继续受益于AI加速器作用。因此,在进行投资组合调整时,建议将一部分资金配置到与AI相关的核心公司,这些公司很可能将在未来几年内持续增长。

另外列举一些代表先进产能的公司:

1.GPU芯片生产商:台积电

2.定制AI芯片:博通

3.AI服务器组装商:戴尔

4.AI存储芯片制造商:美光

5.GPU加速器挑战者:AMD

以上标的也基本是受阿斯麦“黑天鹅”事件影响较小的,我们再次强调,强者恒强,请聚焦核心。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Christine Li | GO Markets 墨尔本中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

期待落空:马斯克的机器人和无人驾驶车为何不及预期?

热门话题 今天我们要讨论的主题是近期备受瞩目的特斯拉举行的“We,Robot”的发布会,马斯克隆重推出了他的无人驾驶Cybercab、Robovan以及升级版Optimus机器人。尽管这场发布会声势浩大,甚至从几周前就开始预热,但发布会结束后的走势并不如前期反响来的强烈。 ...

October 18, 2024了解更多 >下篇文章

朝韩危机,19国驻军韩国,朝鲜备战

热门话题 昨天,朝鲜摧毁了连接韩国和韩国的道路,该铁路和公路由韩国话费1.33亿美元修建,朝韩关系进一步紧...

October 16, 2024了解更多 >

- 交易总览