- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析XAUUSD⻩⾦市场深度分析报告

17 April 2025市场概况

重要提⽰:截⾄2025年4⽉11⽇,⻩⾦价格已突破3200美元/盎司关⼝,刷新历史最⾼纪录。

最近⻩⾦市场呈现强劲上涨态势,主要受到贸易摩擦升级担忧、美元指数⾛弱以及避险情绪升温等多重因素推动。从本周⼀开始,⻩⾦价格就保持上涨势头,并于4⽉11⽇突破3200美元/盎司的⼼理关⼝,创下历史新⾼。

值得注意的是,仅在⼗余天前,⻩⾦才刚刚突破3100美元/盎司,⽽现在⼜创下新⾼,显⽰出市场买盘⼒量强劲。⾃2025年年初⾄今,⻩⾦已累计上涨232.53美元/盎司,涨幅达8.86%,年内累计涨幅超过22%,远超⼤多数传统资产类别的表现。

技术图表分析

XAUUSD⽇线图⾛势分析

数据来源: TradingView, 2025年4⽉11⽇K线形态分析

从⽇线图上看,XAUUSD近期形成了典型的”红三兵”K线组合,这是⼀种强烈的看涨信号。连续三根上涨实体的K线表明市场多头⼒量占据主导地位。特别是最近⼏个交易⽇的K线,其实体部分较⻓,上影线短,进⼀步确认了上涨趋势的强劲动能。当前,⻩⾦价格已突破所有主要均线⽔平,20⽇均线、50⽇均线和200⽇均线均呈明显上升趋势,构成多头排列形态。这表明从短期到⻓期的时间周期内,⻩⾦都处于上升通道中。

斐波那契回调分析

应⽤斐波那契回调⼯具(从2025年2⽉低点2850美元⾄当前⾼点3220美元),可以确定⼏个关键⽀撑位:

0.236回调位:3133美元 – 近期⾸要⽀撑

0.382回调位:3069美元 – 中期关键⽀撑

0.5回调位:3035美元 – 强⽀撑区域

0.618回调位:3002美元 – ⼼理关⼝3000美元附近,预期将形成强⼒⽀撑根据斐波那契延伸理论,⻩⾦若要继续上⾏,未来可能的⽬标位在3250美元(0.618延伸)和3310美元(1.0延伸)。

关键⽀撑与阻⼒位

技术指标综合分析

动量指标

RSI(14): 78.3 – 处于超买区域,但在强势上涨趋势中,此指标可以维持在⾼位

MACD: 位于零线上⽅,柱状体持续扩⼤,显⽰上涨动能强劲

随机指标(14,3,3): 91.2 – 虽处于超买区间,但尚未出现明显背离趋势指标

均线系统: 价格位于所有主要均线之上,多头排列明显移动平均线: 20MA上穿50MA,形成⻩⾦交叉

DMI: +DI远⾼于-DI,ADX>25,确认强劲上升趋势黄金ETF持仓数据

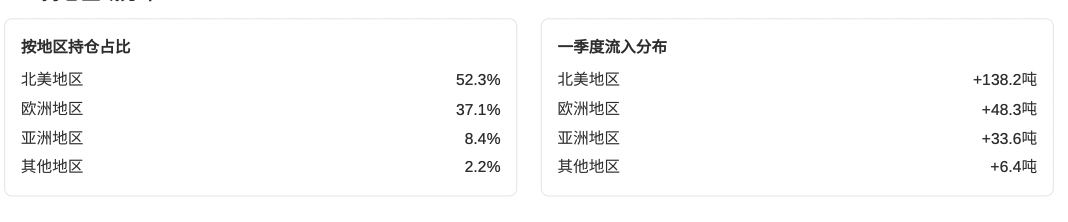

最新数据显⽰,2025年第⼀季度⻩⾦ETF实现了近三年来最⼤的流⼊量。根据世界⻩⾦协会(WGC)公布的数据,2025年1⽉⾄3⽉,⻩⾦ETF的流⼊量

⾼达226.5吨(价值约210亿美元),这是⾃2023年5⽉以来的最⾼⽔平。要点:截⾄3⽉底,全球⻩⾦ETF的总持仓量增加3%,达到3,445.3吨,为近两年来最⾼⽔平。

ETF持仓区域分布

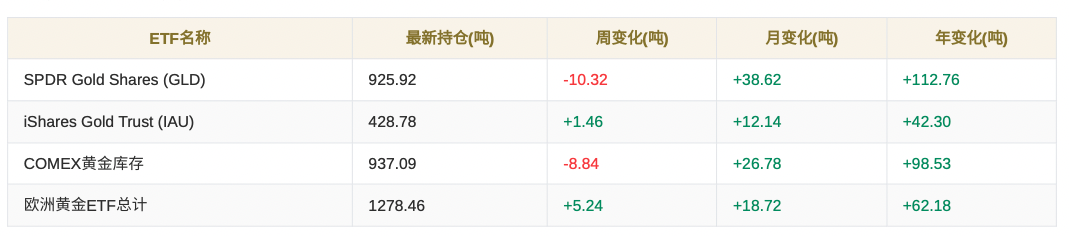

主要⻩⾦ETF持仓变化

数据来源: 世界⻩⾦协会,截⾄2025年4⽉9⽇ETF持仓分析

从近期数据来看,虽然SPDR Gold Shares (GLD)等部分⼤型ETF在过去⼀周出现了⼩幅减持,但这主要是由于前期快速上涨后的获利回吐造成的。从中⻓期来看,⻩⾦ETF持仓仍保持稳步增⻓趋势。值得注意的是,尽管全球最⼤的⻩⾦ETF—SPDR Gold Shares在本周出现了10.32吨的流出,但其他中⼩型ETF如iShares Gold Trust仍保持净流⼊,这表明机构投资者可能正在进⾏仓位调整,⽽⾮对⻩⾦市场前景的看空。

根据投资者⾏为分析,当前⻩⾦ETF持仓数据仍处于健康上升通道,这是⽀撑⾦价中⻓期⾛⾼的重要基本⾯因素之⼀。预计随着全球地缘政治不确定性增加,投资者对⻩⾦的配置需求将持续提升。

央行购金趋势

核⼼数据:

2025年3⽉末,中国⻩⾦储备达7370万盎司(约2292.33吨),较2⽉末增加9万盎司(约2.80吨)这是中国央⾏连续第五个⽉增持⻩⾦

2025年第⼀季度全球央⾏净购⾦总量已达87.2吨主要央⾏⻩⾦储备变化

数据来源: 世界⻩⾦协会, 各国央⾏官⽅数据, 截⾄2025年3⽉末央⾏购⾦趋势分析

根据世界⻩⾦协会的数据,2025年1⽉全球央⾏净购⻩⾦18吨,延续了近年来央⾏持续购⾦的趋势。值得注意的是,2024年全球央⾏净购⾦量已超过1000吨,连续第三年保持在这⼀⾼位⽔平,表明各国央⾏对⻩⾦作为战略储备资产的持续⻘睐。从各国表现来看,新兴市场国家央⾏仍是⻩⾦购买的主⼒军。乌兹别克斯坦、中国和俄罗斯位列2025年年初全球前三⼤⻩⾦买家。特别是中国,⾃2022年11⽉以来已持续增持⻩⾦,充分反映了中国正在系统性地优化其外汇储备结构。

尽管央⾏购⾦在2008年后有所上升、2022年后明显加速,但从⻓周期⻆度分析,⻩⾦占全球外汇储备的⽐例仍处于历史低点。以中国为例,当前⻩⾦仅占其外汇储备的4.2%,远低于全球平均⽔平(约12%)和发达国家⽔平(约20%)。这意味着央⾏购⾦趋势仍有较⼤的延续空间。

央⾏购⾦对⾦价的影响

央⾏作为⻩⾦市场的重要参与者,其购买⾏为对⾦价构成了⻓期、稳定的⽀撑。与投资者不同,央⾏购⾦通常出于战略配置考虑,较少受短期市场波动影响,因此能够为⻩⾦市场提供稳定的需求基础。从历史数据来看,央⾏购⾦⾼峰期往往对应着⻩⾦价格的上涨周期。2019-2020年和2022-2025年两轮央⾏⼤规模购⾦期间,⾦价分别实现了约30%和50%的涨幅。

展望未来,随着全球地缘政治紧张局势持续,以及各国央⾏寻求多元化储备资产以降低对美元的依赖,央⾏购⾦趋势有望继续维持。这将为⾦价提供⻓期⽀撑,尤其是在3000-3200美元的关键区间内可能形成强有⼒的买盘。

驱动因素分析

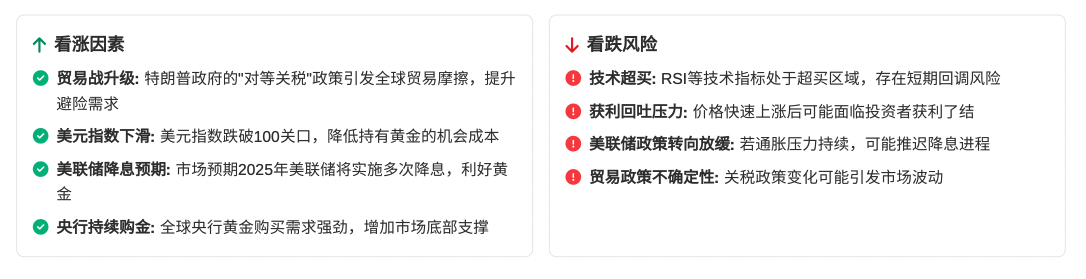

关键驱动因素概览

贸易摩擦影响深度分析

川普的”对等关税”政策对⻩⾦价格产⽣了深远影响。根据最新分析,关税政策主要通过两个途径影响⻩⾦:

从历史数据看,2018-2019年中美贸易摩擦期间,⻩⾦曾实现约25%的涨幅。当前贸易摩擦的规模和影响可能更为⼴泛,这也部分解释了⻩⾦价格近期的强劲表现。美联储政策影响

美联储货币政策转向预期是⽀撑⾦价的另⼀重要因素。⾼盛预计,美联储将于2025年6⽉、7⽉和9⽉连续三次实施25个基点的”预防性”降息。

值得注意的是,美联储波⼠顿分⾏主席柯林斯最新表⽰,联储可能在今年稍晚降低利率,但关税驱动的通胀或推迟进⼀步降息。这表明贸易政策与货币政策之间存在复杂互动关系。

市场定价⽬前显⽰,2025年美联储降息总幅度预期约为75-100个基点。在利率下⾏预期的环境下,⻩⾦作为⽆收益资产的相对劣势将逐步减弱,这也是⽀撑市场看多⾦价的重要理由之⼀。

实物⻩⾦需求分析

除投资需求外,实物⻩⾦需求也是影响⾦价的重要因素。2025年⼀季度,全球珠宝消费需求同⽐增⻓7.2%,其中中国和印度市场表现尤为亮眼,分别增⻓12.3%和8.6%。

值得关注的是,实物⻩⾦价格的快速上涨正开始对零售需求产⽣⼀定抑制作⽤。国内⾦店报价已接近990-1000元/克,部分消费者开始观望。这种价格敏感性可能在短期内限制⾦价的上⾏空间。

然⽽,从⻓期来看,东亚和南亚地区的⻩⾦⽂化传统深厚,实物需求具有较强的韧性。特别是在通胀和贬值担忧的背景下,实物⻩⾦作为保值品的吸引⼒可能会抵消价格上涨带来的需求抑制。

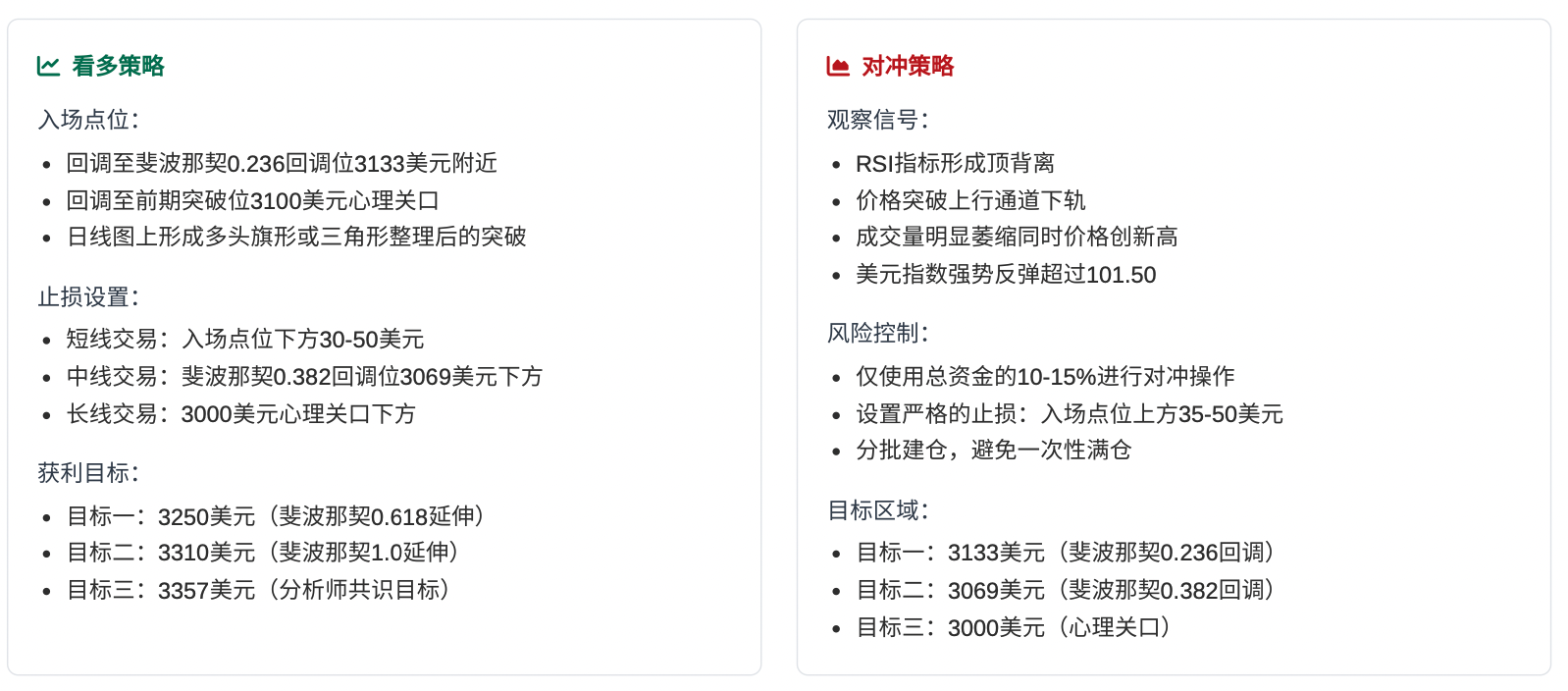

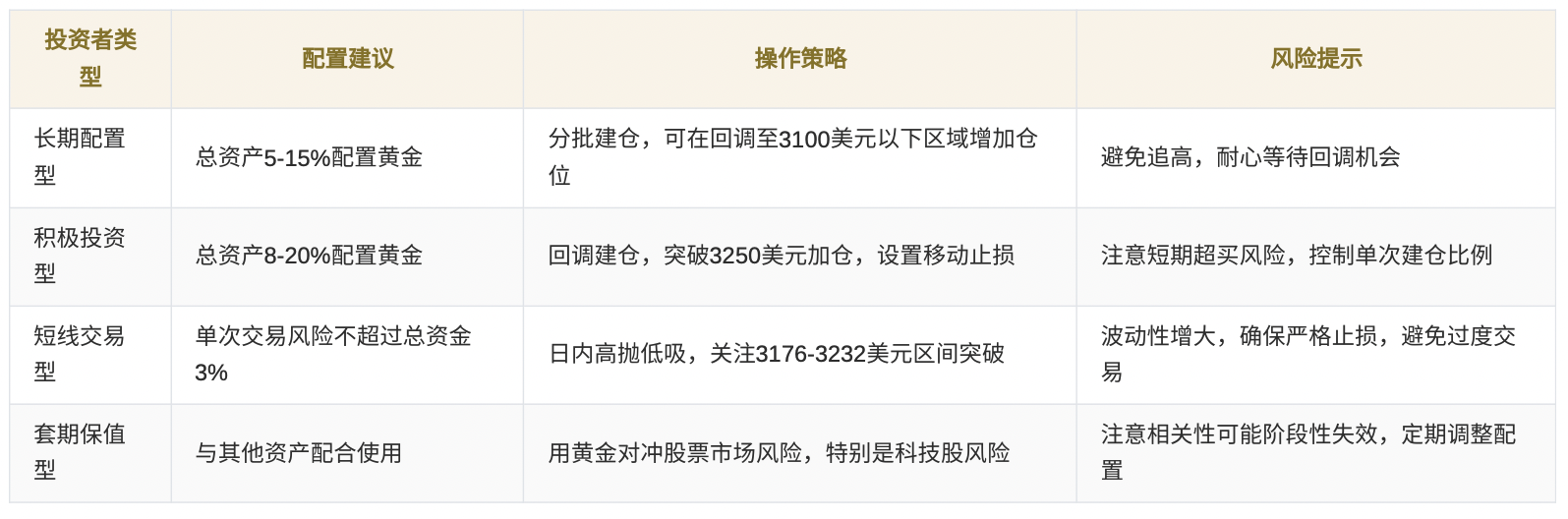

价格展望与交易策略

价格展望

交易策略建议

不同投资者策略参考

⻛险提⽰

⻛险提⽰⻩⾦价格正处于历史⾼位,波动性可能随时增⼤。投资者在交易前应充分了解⻛险,理性配置资⾦⽐例。

本报告中的交易策略仅供参考,不构成任何投资建议。实际操作时应根据个⼈⻛险承受能⼒和投资⽬标做出独⽴判断。特别提醒:过去的表现不代表未来的⾛势,投资有⻛险,⼊市需谨慎。

结论

综合技术⾯和基本⾯分析,当前⻩⾦市场处于多重利好因素的共振期。川普的对等关税政策、全球央⾏持续购⾦、投资者避险需求上升以及美联储降息预期,共同构成了⽀撑⻩⾦⽜市的坚实基础。

从技术⾯看,⻩⾦价格突破3200美元/盎司的历史新⾼后,虽然短期内可能⾯临获利回吐的压⼒,但中⻓期趋势仍指向上⾏。关键⽀撑位在3133美元、3069美元和3000美元附近,⽽上⽅阻⼒位在3250美元和3310美元区域。

从基本⾯看,贸易摩擦引发的不确定性环境是当前推动⾦价上涨的主要动⼒。随着央⾏持续购⾦和投资者避险需求增加,⻩⾦正在重新确⽴其作为最安全避⻛港的地位。预计随着美联储降息周期的开启,⻩⾦的相对吸引⼒将进⼀步提升。

⽆论是机构投资者还是个⼈投资者,都应考虑在投资组合中为⻩⾦留有适当位置,以应对潜在的市场⻛险。然⽽,鉴于当前价格已处于历史⾼位,建议采取分批建仓、逢回调买⼊的策略,并设置合理的⽌损位来管理⻛险。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903作者:

Edward Yang | GO Markets 悉尼中文部

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

下篇文章

关税阴影下的苹果:“特赦”还能再来一次吗?

在全球科技巨头中,苹果(AAPL.)无疑是对国际政策环境变动最为敏感的一员。2025年4月初,美方再度释放对华经�...

April 16, 2025了解更多 >

- 交易总览