- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析日本股市和日元还有机会吗?

16 July 2024热门话题

熟悉股市的朋友应该知道,在2023年,除了美国纳斯达克指数一路飞涨之外,在主要国家的股市中,还有一个也成为了投资者心中的神话,那就是日本股市。其实绝大部分投资者,尤其是澳洲投资者,在2023年之前几乎很少关心日本股市。在我们印象中,日本经济长期陷入了停滞,工资不涨,物价也不涨,知名企业例如东芝,夏普,松下和索尼的股价也是一年不如一年,70后和80后幼年时期的日本电器的黄金时代似乎已经一去不复返了。而日本车除了丰田以外,似乎其他品牌的汽车在中国和澳洲也都被韩国和中国汽车在逐步替代。

如果说,现在问你,日本最大的企业,你还能报出几家?除了丰田,索尼,三菱等名字,大部分年轻人已经无法准确说出10家日本排名最大的企业名字了。但就是这么一个几乎被遗忘的市场,在2023年巴菲特股东大会上公开宣布加大投资以后,就引起了全世界新一波的买家狂潮。

从2023年的不到30000点,到如今的41190点,涨幅几乎达到了40%。

这么大的涨幅,自然就会吸引一大批原本根本不关心日本的全球股民。

由于巴菲特的带动,日本股市在2023年涨幅达到28%,创下1989年以来最佳表现,是亚洲表现数一数二优异的股市。实际上在2023年之前的大部分时间里,日本股市始终没有突破1989年的高点。当时受房地产和股市泡沫推动,日经指数在1989年底创下历史新高之后,随后因泡沫破裂,日本进入一段长期经济停滞的时期,也就是所谓的“失落的十年”。但是随着疫情导致的全球产业链和商品供应出现的巨大变化,由于日本国内依然有着几乎完整的制造业产业链。因此从2021年开始,日本的产品开始取代东南亚和欧美很多因为无法保持持续生产而丢失的市场份额,各家上市公司业绩有所好转,加上日本政府非常鸡贼的这时又持续让日元贬值来推高出口竞争力。与此同时,企业支出也持续增加,根据日本财经媒体的报道,2023年度日本企业资本投资达31.6兆日元(2,210.3亿美元),创下纪录新高。

其实2022年开始一个引发全球关注的热点,才是真正推动日本企业开始巨大获利的起因。那就是因为元宇宙和AI话题所引发的全球芯片和半导体的短时间,高增长的需求。

那问题来了:由于美国的限制,除了中国以外,全世界范围内,除了美国以外,哪些国家或地区是产芯片和半导体的主要产地国?

答案就是:日本和韩国,加上台积电

如果作为国际投资者,需要在这三个选项里挑选一个,那大部分人都会选择日本。

正是因为跨国企业正在推动供应链多元化,包括部分科技企业的产业链转移,使得日本成为了最大的受益方。尤其是在半导体等非常高阶、技术更密集的产业。

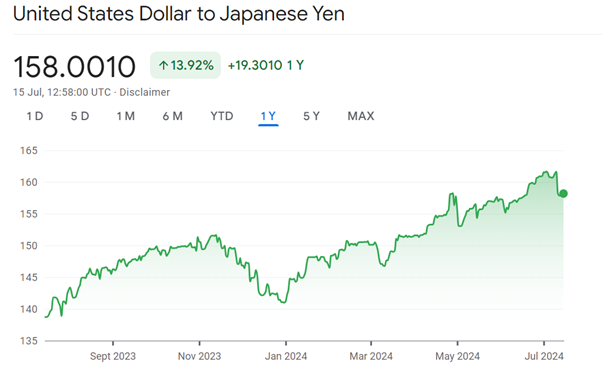

除了在产业链上变化使得日本收益以外,另一个让日本股市成为全球投资者眼中洼地的原因就是日元的贬值:试想一下,如果原来100日元一股的日本股票需要1美元来兑换,那么随着日元的大幅贬值,现在如果依然是100日元的股票,对于国际投资者来说,就只需支付90美分,甚至更低就可以买到。

当然了,货币贬值也是一把双刃剑,如果放在其他国家,就会造成外资恐慌性出逃,外汇流失等等不利情况。但是放在日本,反倒是成为了吸引全球投资者来买更便宜东西的理由。最大的广告,还是巴菲特的股东大会。

但是,这对于2023年就进场的朋友们来说,无疑都是赢家,但是如果那时你没有进场,现在还来得急吗?

我想,这个问题可以用另一个同样的问题来回答:澳洲联邦银行的股价现在是历史新高,还可以买吗?短期内,新高的确会有回调的风险,但是由于联邦银行基本就代表了澳洲的经济和地产市场,因此如果你长期是看好澳洲的,那联邦银行不论什么时候进场,10年后都会给你客观的回报,只是多少而已。

可能大家会担心,日本股市之前一个重要的看多因素:日元的贬值,将会随着日本央行加息而改变。怎么看这个问题呢?方向是没错,日元加息,美元降息,两个国家之间的利息差会不断缩小。但是,but,however,就算缩小了,依然差距很大。美国现在是5%,日本是-0.1%。就算两家各靠近0.25%, 也就是加起来差距减少了0.5%, 最终要把日元和美元的利息差拉平,需要美国降息,日本加息,两个一起做10次。这在未来5年内都不可能。所以美元和日元将会保持一个长期的,比较大的利息差。这个利息差会减少,但是减少,仅仅只是放缓日元的贬值速度。在没有重大经济变化之前,日元将会和美元长期保持一个弱势汇率。

这也意味着,日本股市两大核心卖点:相对低估价值和未来潜在的日元汇率升值两个因素叠加,使得日本股市相比欧美其他上市企业,依然有着很大的吸引力。

所以,我的观点是,不论是日本股市常看好,还是日元的长期弱势,在未来相当长一段时间内都不会改变。也许短期会回调,但是长期的大环境不变,那趋势就不会改变。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Mike Huang | GO Markets 销售总监

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

黄金创出新高,下一站3000美金?

热门话题 川建国同志基本上是下一任美国总统了,不出意外的话金融市场波动率会大幅度上升,因为没有人知道他会公布哪些奇奇怪怪的政策,但是,黄金和贵金属大概率会上涨,黄金是国际资本应对不确定风险上升,其他大宗商品包括铜等价格可能上涨,是...

July 17, 2024了解更多 >

- 交易总览