- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析特朗普和美联储的极限拉扯,美债为何受连累?

11 April 20252025年,美国金融市场的核心问题,是一场关于“降息”的极限拉扯。一边是特朗普高举“猛药救市”的大旗,要求美联储火速降息;另一边是美联储主席鲍威尔坚持“缓慢放水”,强调“为时过早”。这场博弈的战场,不仅是美国经济政策的角力场,更牵动着全球资本市场的神经——尤其是美债,这个被视为“全球资产定价之锚”的避风港,为何成了风暴中心?

传统理论中,美股与美债呈“跷跷板”关系。股市跌,资金涌入债市避险,压低长期收益率。但2025年的市场却呈现反常现象——美股暴跌时,10年期美债收益率不降反升。例如,2024年11月特朗普胜选后,10年期美债收益率一度飙升至4.8%,随后虽回落至4.44%,但仍远高于2023年的3.6%。

当前为什么这种关系失灵了呢,主要可能有下面三种原因:

一是套利交易捆绑。大量投资者通过“买入美股+做多国债期货”或“买入美债+做空国债期货”的组合对冲风险,导致股债联动性增强。

二是信用根基动摇。特朗普的关税政策(如对中国商品加征高额关税)推高进口成本,加剧通胀黏性(美国CPI长期维持在2.5%-3%),削弱了美债的“无风险”属性。

三是赤字与供应的双重压力。美国国债发行量激增,2025年预计新增债务7.75万亿美元,市场对美债的消化能力面临考验。

除此之外,本次美债暴跌也来源于特朗普与美联储的分歧。自2024年特朗普重返白宫以来,他多次公开施压美联储,要求通过降息降低企业融资成本、刺激经济。2024年9月美联储曾单次降息50个基点,将利率从5.25%-5.5%的高位下调,但此后降息步伐明显放缓,当前联邦基金利率仍维持在4.25%-4.5%区间。

特朗普的逻辑是通过快速降息压低国债付息成本,缓解联邦政府债务压力(2024年美国财政赤字已接近2万亿美元),同时刺激股市繁荣,吸引全球资本回流,壮大美国制造业。

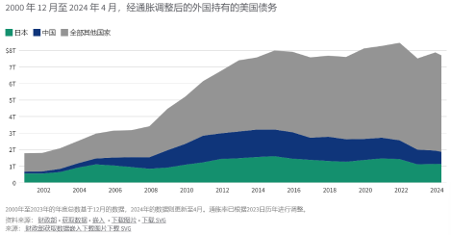

鲍威尔的担忧则是过快降息可能引发资本外逃,导致美股、美债、美元“三杀”。尤其是美债市场,要知道过去二十年来,日本和中国一直是美国债务的最大外国持有者,一旦外资抛售潮启动,长期收益率可能飙升,甚至触发“债券义警”(Bond Vigilantes)的反噬。4月8日有消息传出,中日两国正在大量出售美债,美债利率持续攀升,截至4月9日30年期收益率已上行20基点,10年期收益率逼近4.5%。

若快速降息,资本外流加速,美债抛售潮或导致收益率飙升(如10年期突破5%),美股、美债价格螺旋下跌。若维持高利率:联邦政府每年需支付超1万亿美元利息,财政赤字进一步恶化。

特朗普的策略看似矛盾——一边要求降息,一边发动关税——实则暗藏逻辑。对内施压美联储,通过关税战引发衰退预期,倒逼美联储降息。对外转移矛盾,提高关税保护本土产业,同时制造外部危机,迫使资本回流美国。

然而,这一策略风险极高。据彼得·希夫(Peter Schiff)警告,若美股持续下跌,美债收益率失控,可能引发比2008年更严重的金融危机。

2025年的美国金融市场,正站在十字路口。特朗普与美联储的博弈,不仅关乎利率数字的变动,更是一场关于信用、资本与权力的豪赌。若美债这个“基石”动摇,引发的连锁反应或将重塑全球经济格局。正如鲍威尔所言:“我们必须在控制通胀与维持增长之间找到平衡。”而这场平衡术的代价,或许将由全世界共同承担。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903作者:

Christine Li | GO Markets 墨尔本中文部免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

全球动荡不止关税,达利欧提醒关注更深层的系统挑战

近日,中美经贸政策变化再度引发市场高度关注。但桥水基金创始人达利欧指出,真正主导市场方向的并非关税本身,而是全球金融系统中更深层的结构性变量。他强调,全球债务周期、货币政策非对称、技术与资本重组,才是决定未来十年资产定价逻辑的“真正�...

April 14, 2025了解更多 >下篇文章

油价失守60美元大关:特朗普关税政策引发市场剧震

2025年4月初,原油市场遭遇自2021年以来最剧烈的下跌。受特朗普新一轮高强度关税政策影响,西德克萨斯中质原油...

April 9, 2025了解更多 >

- 交易总览